Рисунок 1.

Федеральные и региональные расходы на поддержку Железнодорожного транспорта на

примере Ленинградского округа и округа Караганда в 2016 году. Прогноз-оценка. 1.

УДК.33, УДК

338.46

Грицюк Татьяна

Владимировна доцент ФБОУ ВПО РГУТИС, кандидат экономических наук.

Бабужина Мирия Ивановна студентка второго курса фБОУ ВПО РГУТИС кафедра «Налоги и налогооблодение»,

номинант премии лучший докладчик на студенческой научной секции «Налоги и налогообложение»

Осипов Алексей Александрович

–аспирант СОПС, выпускник экономического факультета МГУ и географического

факультета МГУ

Котилко Валерий Валентинович доктор экономических наук, профессор,

гдавный1 научный сотрудник СОПС. Академик РАЕН

ТЕРРИТОРИАЛЬНОЕ СООТВЕТССТВИЕ МУНИЦИПАЛЬНЫХ

ПРАВОВЫХ АКТОВ И СУБВЕНЦИЙ ТЕРРИТОРИИ В

РФ

Аннотация.

Определено понятие

бюджетное регулирование муниципального образования на примере реализации

муниципальных правовых актов в РФ.

Разработаны основы методики диффиренциии муниципальных образований

и определения бюджетной нагрузки ан бюджет того или иного муниципального

образования на примере систематизации и обобщения нормативно-правовых фактор

для муниципального уровня и градообразующих территорий. Определено понятие

развитие муниципального образования для

территории на основе структурообразующих факторов и основ саморазвития в РФ.

Ключевые слова.

Муниципальные правовые акты.

Разработка проект бюджета муниципального образования. Бюджет развития районов для муниципального

уровня. Факторы развития муниципального уровня в РФ. Трансферты для муниципального уровня. Методика трансфертов муниципального уровня

UDK.33, UDK 338.46

Gricyuk Tatiyana Vladimirovna assistant professor

RGUTISYU candidate of the economic sciences.

TERRITORIAL

SOOOTVETSSTVIE MUNICIPAL LEGAL ASSEMBLY SUBVENTIONS of the TERRITORY In RF

Abstract. The Certain notion budgetary regulation municipal

formation on example of the realization of the municipal legal acts in RF.

The

Designed base of the methods диффиренциии municipal formation and determinations of the budgetary load an budget

that or other municipal formation on example of the systematizations and

generalizations normative-legal factor for municipal level and градообразующих territory. The Certain notion development

municipal formation for territory on base структурообразующих factor and основ саморазвития in RF.

The

Keywords. The Municipal legal acts. The

Development draft budget municipal formation.

The Budget of the development region for municipal level. The Factors of

the development municipal level in RF. Transferty for

municipal level. Methods трансфертов

municipal level

Классификация

муниципальных правовых актов по полномочиям органов власти МО принимать

нормативные правовые документы (вариант) приведена в таблице 1.

Таблица 1.4.

Классификация муниципальных правовых актов по

полномочиям органов

власти МО принимать нормативные правовые документы

(вариант)

|

Предназначение и основное

содержание нормативных правовых актов |

Орган, принимающий нормативный

акт |

Действие |

|

Устав МО |

Представительный орган (сход

граждан) |

Прямое, на всей территории МО |

|

Принимаемые на местном

референдуме (сходе граждан) |

Местный референдум (сход

граждан) |

Прямое, на всей территории МО |

|

Регламентирующие деятельность

ветвей власти |

Представительный орган. По администрации: состав – утверждается

представительным органом, деятельность – регламетируется

главой МО или главой администрации. |

На всей территории МО |

|

По перечню вопросов местного значения (положение об управлении) –

должны охватывать годовой цикл и на перспективу до 3-лет |

Представительный орган, ст. 35,

п.10 – по части вопросов. Глава МО (если одновременно

является главой администрации), ст. 43, п. 4, глава администрации, ст.43,

п.6. |

На всей территории МО |

|

Принимаемые в развитие решения

вопросов местного значения |

Представительный орган, ст. 35,

п.10. Глава МО (если одновременно

является главой администрации), глава администрации |

На всей территории МО |

|

Принимаемые по перечню вопросов

государственных полномочий |

Глава МО |

На всей территории МО |

|

Постановления и распоряжения

главы МО |

Глава МО, |

На всей территории МО |

|

Распоряжения заместителей главы

МО, руководителей структурных подразделений |

Заместители главы МО,

руководители структурных подразделений |

Локальное, отраслевое действие |

|

Положение о структурном

подразделении |

Утверждаются руководителями

ветвей власти МО |

Внутренний документ |

Перед разработкой проекта устава муниципального

образования рекомендуется провести классификацию муниципальных правовых актов,

чтобы внести соответствующие положения по полномочиям в принятии муниципальных

правовых актов органов управления и должностных лиц муниципального образования.

Рассмотрим варианты муниципальных правовых актов.

Муниципальные правовые акты, принимаемые

представительным органом муниципального образования.

В статье 35, пункт 10 Федерального закона от 6 октября 2003 года №

131-ФЗ[1] определены вопросы, которые находятся в исключительной компетенции

представительного органа муниципального образования. Следовательно, по всем из

них должны быть приняты соответствующие муниципальные правовые акты в виде

решений представительного органа власти.

Вместе с тем сравнительный анализ вопросов, которые

находятся в исключительной компетенции представительного органа муниципального

образования и вопросов местного

значения, правовые акты по которым должен принимать глава администрации (глава

муниципального образования – при отсутствии главы администрации) показывает,

что вопрос исключительной компетенции

представительного органа власти «утверждение местного бюджета и отчета о его

исполнении», а также «определение порядка управления и распоряжения имуществом,

находящимся в муниципальной собственности» и вопросы местного значения

«формирование, утверждение, исполнение бюджета поселения (района, городского

округа) и контроль за исполнением данного бюджета», достаточно четко в законе

не разделены. Поэтому в уставе муниципального образования целесообразно

однозначно разделить полномочия представительного органа власти и

администрации.

Например, представительный орган власти должен

принять муниципальный правовой акт о порядке разработки, рассмотрения и

утверждения местного бюджет, юридическое действие которого должно

распространяться на все муниципальное образование. Администрация же

муниципального образования разрабатывает проект муниципального бюджета и

представляет его на утверждение в представительный орган власти. Поэтому

правовые акты главы администрации по бюджетному процессу должны носить

локальный характер, они должны разрабатываться во исполнение муниципального

правового акта представительного органа власти.

В тоже время, глава муниципального образования может

одновременно совмещать должность председателя представительного органа власти.

Поэтому, по опыту некоторых муниципальных образований, правовые акты по вопросам местного значения

принимаются представительным органом власти, что должно найти отражение в

уставе муниципального образования.

Кроме того, представительный орган власти должен

принять своими решениями муниципальные правовые акты, регламентирующие

деятельность населения муниципального образования, главы муниципального

образования, представительного органа муниципального образования, администрации

и контрольного органа муниципального образования.

Представительный орган власти принимает и другие

нормативные акты, которые носят, как правило, локальный характер.

Глава муниципального образования, как отмечено в

статье 36 Федерального закона от

6 октября 2003 года № 131-ФЗ, издает в пределах своих

полномочий правовые акты. Приведенная формулировка является достаточно общей.

Поэтому в уставе муниципального образования целесообразно определить какие

муниципальные правовые акты и по каким вопросам издает глава муниципального

образования Примером развития

территории муниципального уровня на примере

нормативных актов муниципального уровня и федеральных законов РФ является

развитие транспорта муниципального уровня на примере Ленинградского округа и

Округа Караганда (рисунок 1).

Например, если глава муниципального образования

одновременно является главой администрации, то вместе с правовые актами

общемуниципального характера он издает правовые акты по всему перечню вопросов

местного значения, но с учетом исключительной компетенции представительного

органа муниципального образования.

Рисунок 1.

Федеральные и региональные расходы на поддержку Железнодорожного транспорта на

примере Ленинградского округа и округа Караганда в 2016 году. Прогноз-оценка. 1.

Глава администрации муниципального образования

издает правовые акты по всему перечню вопросов местного значения, но с учетом

исключительной компетенции представительного органа муниципального

образования[2].

Кроме названных правовых актов, указанными органами

и должностными лицами издаются муниципальные правовые акты, регламентирующие

деятельность органов управления: распоряжения, приказы, положения о

подразделении и т.п.

При этом одна часть муниципальных правовых актов

требует бюджетной обеспеченности, другая же - носит регламентирующий характер.

Поэтому в уставах муниципальных образований целесообразно однозначно определить

уже в названии правовые акты, которые требуют бюджетной обеспеченности.

Например, такие акты должны носить название или «решение …»или

«постановление…», другие – «приказ…», «распоряжение…».

В

таблице 3 представлен прогноз, основанный на прогноз-оценках и

прогноз-сценариях на мировых финансовых

рынках на базовые металлы.

Таблица 3.

Цены на металлы

|

Наименование источника |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016-2019 |

2020 |

|

1 МВФ, OUTLOOK

Database |

Индексы цен |

Базисный год |

2005год |

|

|

|

|

|

|

Алюминий (Prince index 99,5%, minimum

purity, LME spot price, CIF UK porct) |

100,496 |

113,127 |

н/д |

н/д |

н/д |

н/д |

н/д |

н/д |

|

Медь (Prince index grade A

cathode, , LME spot price, CIF European

ports) |

195,839 |

203,999 |

н/д |

н/д |

н/д |

н/д |

н/д |

н/д |

|

Железная руда Prince index- 67,55% iron

content, fine, contract to Europe, FOB,

Ponta da Madeira |

200,385 |

215,385 |

н/д |

н/д |

н/д |

н/д |

н/д |

н/д |

|

Олово (Prince index Standard

prage, LME spot price) |

230,189 |

243,749 |

н/д |

н/д |

н/д |

н/д |

н/д |

н/д |

|

Никель (Prince index melting grade , LME spot price, CIF European

ports) |

142,145 |

135?138 |

н/д |

н/д |

н/д |

н/д |

н/д |

н/д |

|

Цинк (Prince index higt grade 98% pure) |

166,601 |

188,081 |

н/д |

н/д |

н/д |

н/д |

н/д |

н/д |

|

Свинец (99,97% pure Prince index LME spot price, CIF European Ports) |

230,919 |

246,313 |

н/д |

н/д |

н/д |

н/д |

н/д |

н/д |

|

Уран (Prince index u3o8 restricted price, Nuexco exchange spot) |

157,532 |

168,273 |

н/д |

н/д |

н/д |

н/д |

н/д |

н/д |

|

Золото (троиц.

унц.) |

1175 |

1000 |

950 |

н/д |

н/д |

850 |

н/д |

920 |

Ниже в таблице 4 приводится

интегративная оценка перспектив применения сплавовс принципиально новыми

технологическими свойствами, с принципально новыми техническими свойствамив

отраслях экономики РФ и стран СНГ, основанные на разработках НИИ «Стали и

сплавов» и НИИ им. Менделева.

Таблица 4.

Рекомендуемые составы сплавов

в России

|

Марка стали |

Заменитель |

Сталь

инструментальная углеродистая (ГОСТ 1435-99) |

|

У7, У7Ф |

У8 |

Инструмент, который работает в условиях, не вызывающих разогрева рабочей кромки: зубила, долота, бородки, молотки, лезвия ножниц для резки металла, топоры, колуны, стаместки, плоскогубцы комбинированные, кувалды |

|

У8,У8А |

У7Ф, У7, У10А, У10 |

Инструмент, который работает в условиях, не вызывающих разогрева рабочей кромки: фрезы, зенковки, долота, пилы продольные и дисковые, топоры, колуны, стаместки, плоскогубцы комбинированные, кернеры, отвертки |

|

У9, У(А |

У7Ф, У7, У10А, У10 |

Инструмент который работает в условиях, нет вызывающих разогрева рабочей кромки: для обработки дерева, слесарно-монтажный, калибры постоянной формы и пониженных классов точности |

|

У10,У10А |

У11,У12, У12А |

Инструмент который работает в условиях, не вызывающих разогрева рабочей кромки: метчики ручные, рашпили, надфили, пилы для обработки древесины, матрицы для холодной |

|

У12,У12Ф |

У10А, У11А, У10, У11 |

Инструмент, который работает в условиях, не вызывающих разогрева рабочей кромки: метчики ручные, метчики машинные мелкоразмерные, плашки для круппов, развертки мелкорезальные мелкоразмерные, надфили |

|

|

|

Стали

низколегированные тонколистовые и широкополосные универсальные (ГОСМТ

19282-73) |

|

09Г2 |

|

Для деталей сварных конструкций, изготовляемых из листов. Обрабатывается резанием удовлетворительно |

|

09Г2С |

|

Для паровых котлов, аппаратов емкостей, работающих под давлением при температуре от +70 до+ 445 град.С; для ответственных листовых сварных конструкций в химическом и нефтяном машиностроении, судостроении. Хорошо свариваются. Обрабатывается резанием удовлетворительно |

|

10ХСНД |

|

Для сварных конструкций химического машиностроения, фасонных профилей в судостроении, вагоностроения |

|

15ХСНД |

|

Для деталей вагонов, строительных свай, сложных профилей в судостроении. Обладает повышенной коррозионной стойкостью |

|

|

|

Стали конструкционные легированнные |

|

09Г2 |

10Г2, 9Г2С, 09Г2Д, 09Г2Т |

Стойки ферм, верхние обвязки вагонов, хребтовые балки, двутавры и другие детали вагоностроения, детали элеваторов, детали экскаваторов, элементы сварных металлоконструкций и другие детали, работающие при температуре от -40 градС до + 450 градС |

|

14Г2 |

15ХСНД |

Для крупных листовых конструкций, работающих до температуры -70 град С |

|

12ГС |

12Г2А, 14Г2А, 15ГС |

Детали изготовляемые путем вытяжки, ковки, штамповки |

|

|

|

Свинцово-сурьмянистые

сплавы |

|

PbSb0.2SnCu |

|

Для производства кабельной оболочки, облицовки химических сооружений и производства профилей |

|

PbSb0.9 |

|

Для производства кабельной оболочки, облицовки химических сооружений и производства профилей |

|

PbSb0.9Cu |

|

Для производства кабельной оболочки, облицовки химических сооружений и производства профилей |

|

PbSb2.5AsSe |

|

Доля производства аккумуляторов |

|

PbSb4 |

|

Для производства аккумуляторов, труб, арматуры. Дроби, вентилей и облицовки химических сооружений |

|

PbSb5 |

|

Для производства аккумуляторов и противорадиационных кирпичей |

|

PbSb5.5 |

|

Для производства аккумуляторов, коррозионно-стойкой аппаратуры и в химической промышленности |

|

PbSb6.5 |

|

Для производства аккумуляторов , , коррозионно-стойкой аппаратуры и в химической промышленности |

|

CCE2 |

|

Для производства труб, дроби, типографских и других сплавов и облицовки химических сооружений |

|

ССУ |

|

Для производства кабельной оболочки , облицовки химических сооружений и производства профилей |

|

ССу10 |

|

Для производства коррозионно-стойкой аппаратуры, фасонного литья и сплавов |

|

ССу3 |

|

Для производства аккумуляторов, коррозионно-стойкой аппаратуры и в химической промышленности |

|

ССу8 |

|

Для производства аккумуляторов , , коррозионно-стойкой аппаратуры и в химической промышленности |

|

|

|

Медь |

|

АМФ |

|

Для изготовления горячекатаных и холоднокатаных анодов, применяемых для гальванических покрытий изделий и при гальваноплатике и гальваностегии сплавов из них |

|

АМФу |

|

Для горячекатаных и холоднокатаных анодов , применяемых для гальванических покрытий изделий |

|

М0 |

|

Для проводников тока и сплавов высокой частоты |

|

М00 |

|

Для проводников тока и сплавов высокой частоты |

|

М00К |

|

Как исходное сырье для производства литых и деформированных полуфабрикатов из меди и медных сплавов |

|

М00Б |

|

Для изготовления проводников тока и сплавов высокой частоты, приборов электровакуумной промышленности |

|

М0б |

|

Для проводников тока и сплавов высокой частоты |

|

М1 |

|

Как исходное сырье для производства литых и деформированных полуфабрикатов из меди и медных сплавов |

|

М0к |

|

Как исходное сырье для производства литых деформированных полуфабрикатов из меди и медных сплавов |

|

М1а |

|

Для производства тока, проката и высокочастотных бронз, не содержащих олова; для изготовления изделий криогенной техники |

|

М1б |

|

Для изготовления проводников тока, и сплавов высокочастотной, приборов электроаккамулятороной промышленности ип электроваккумной промышленности |

Примечание: В условиях, не вызывающих разогрева рабочей кромки для осторожного литья технологическкого

Порядок

планирования и перечисления

межбюджетных трансфертов

Межбюджетные трансферты

предусматриваются в бюджетах поселений Кировского муниципального района

Ленинградской области и города

Караганда и районов , входящих в них на очередной финансовый год в объемах,

утвержденных решением о бюджете на очередной финансовый год Кировского

муниципального района Ленинградской области города Караганда и районов ,

входящих в них и предоставляются за счет собственных доходов бюджетов

соответствующих поселений[3].

Предоставление

межбюджетных трансфертов осуществляется администрациями поселений Кировского

муниципального района Ленинградской области города Караганда и районов ,

входящих в них в объеме средств, предусмотренных решением о бюджете на соответствующий финансовый год,

в соответствии с бюджетной росписью, в пределах бюджетных ассигнований,

утвержденных в установленном порядке.

Перечисление межбюджетных

трансфертов осуществляется по заявке администраций поселений Кировского

муниципального района Ленинградской области города Караганда и районов ,

входящих в них комитетом финансов администрации Кировского муниципального

района Ленинградской области ежемесячно равными долями не позднее 15 числа

текущего месяца.

Методика расчета межбюджетных трансфертов

1. Объем межбюджетных трансфертов рассчитывается исходя из потребности в фонде оплаты труда на выполнение дополнительной работы по решению вопросов местного значения.

2. Расчет межбюджетных трансфертов определяется по

следующей формуле:

Si = C * Ni , где

Si– объем межбюджетных

трансфертов из бюджета i-го поселения

на реализацию вопроса местного значения;

C – норматив

расходов на реализацию соответствующего полномочия Кировского муниципального района Ленинградской области

в расчете на одного жителя за

счет межбюджетных трансфертов из бюджетов

поселений Кировского муниципального района Ленинградской области;

Ni – численность

населения i-го поселения, участвующего

в передаче соответствующего полномочия.

3. Норматив расходов

на реализацию соответствующего полномочия Кировского

муниципального района Ленинградской области за счет межбюджетных трансфертов из бюджетов поселений Кировского

муниципального района Ленинградской области определяется по следующей формуле:

С = S n

/ Σ N, где

C – норматив

расходов на реализацию соответствующего полномочия Кировского муниципального района Ленинградской

области;

Sn –

объем расходов на реализацию соответствующего передаваемого полномочия,

исчисленный исходя из количества специалистов, исполняющих полномочия, и

средней заработной платы с учетом начислений на нее;

Σ N – общая

численность постоянного населения, проживающих в поселениях, участвующих в

передаче соответствующего полномочия.

При этом на осуществление части полномочий в сфере

архитектуры и градостроительства, на осуществление части полномочий по

владению, пользованию и распоряжению имуществом применяется понижающий корректирующий

коэффициент по поселениям, где в штатных расписаниях утверждены специалисты по

указанным полномочиям.

При расчете объема межбюджетного трансферта по

передаваемому полномочию на осуществление земельного контроля за использованием

земель на территориях поселений учитывается два фактора - численность населения

поселений и количество земельных участков

в поселениях по данным земельного баланса Пример отраслевого баланса

поселковых бюджетов на примере отрасли рыбное хозяйство и гидротехника является

статистическая оценка-прогноз по исполнению бюджета в РФ на 2015 год (рисунок

2)..

Контроль за расходованием межбюджетных

трансфертов

Главные администраторы

доходов – получатели межбюджетных трансфертов Кировского муниципального района

Ленинградской области города Караганда и районов, входящих в них осуществляют

учет поступивших средств в доходной части в соответствии с доведенными до соответствующих

администраторов доходов уведомлениями по расчетам между бюджетами по

межбюджетным трансфертам (ф. 0504817), в расходной части - в соответствии с

порядком применения кодов бюджетной классификации Российской Федерации в части

межбюджетных трансфертов на текущий финансовый год, установленным комитетом

финансов администрации Кировского муниципального района Ленинградской

области. Таким образом промысловая

добыча рыбы в Ленинградской области и Кировской области их последующая

переработка рыбы как вторичного, так и первичного сырья рыбы и рыбного

хозяйства является межбюджетным трансфертом городу Железнодорожному и

городскому округу Железнодорожный, поставка в цистернах наливных.

Рисунок 2 Оперативный

дополнительный бюд0tт РФ на развитие

рыбного хозяйства в 2015-2016 году Межбюджетные трансферты расходуются в соответствии с

бюджетным законодательством Российской Федерации, носят целевой характер, могут

быть использованы только на оплату труда работников отраслевых органов и

структурных подразделений администрации Кировского муниципального района

Ленинградской области города Караганда и районов , входящих в них.

1.. Администрация

Кировского муниципального района Ленинградской области города Караганда и районов, входящих в них и

ее отраслевые органы, получатели межбюджетных трансфертов, ежеквартально, в

течение 5-ти рабочих дней месяца, следующего за отчетным кварталом,

представляют в администрации поселений Кировского муниципального района

Ленинградской области отчеты о расходовании межбюджетных трансфертов по форме,

утвержденной комитетом финансов администрации Кировского муниципального района

Ленинградской области.

2. Межбюджетные

трансферты, не использованные в текущем финансовом году, подлежат возврату в

бюджеты поселений Кировского муниципального района Ленинградской области.

3. Ответственность за

несоблюдение настоящего Порядка и недостоверность представляемых сведений

возлагается на получателей межбюджетных трансфертов.

4. В случае

использования межбюджетных трансфертов не по целевому назначению

соответствующие средства возвращаются в бюджеты поселений Кировского

муниципального района Ленинградской области в порядке, установленном бюджетным

законодательством.

5. За нецелевое

использование средств и иные нарушения бюджетного законодательства Российской

Федерации нарушители несут ответственность в соответствии с Бюджетным кодексом

Российской Федерации и нормативными правовыми актами Ленинградской области.

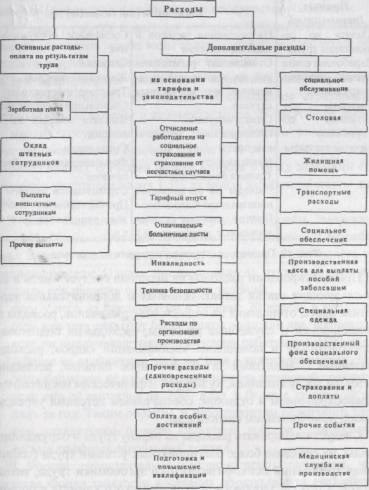

ЗАТРАТЫ

НА ПЕРСОНАЛ И ИХ СТРУКТУРА

Издержки, связанные с

формированием, развитием и использованием трудового потенциала, весьма

многообразны. Классификация их позволяет рассматривать конкретные затраты под

различным углом зрения, понять роль каждого их вида. Тогда управление

персоналом приобретет более целенаправленный характер.

В качестве классификационных признаков

принимаются:

•

фазы процесса воспроизводства;

•

уровень

подхода;

•

целевое назначение;

•

источники финансирования;

•

характер

затрат;

•

время возмещения.

Такая классификация

представлена на рис. 47.

В

соответствии с классификацией по фазам процесса воспроизводства, затраты

относят к формированию («производству») квалифицированной рабочей силы, ее

перераспределению и использованию.

Если

статьи затрат на производство рабочей силы не вызывают затруднений в

своей расшифровке, то последующие две требуют определенных разъяснений. Фаза распределения рабочей силы

на уровне предприятия реализуется в ограниченных масштабах и связана с возможными перемещениями собственных

работников в порядке перевода в другие структурные подразделения, находящиеся

в других регионах, с затратами на привлечение

рабочей силы со стороны (затраты на проезд, подъемные и суточные для молодых

специалистов и других работников и т.п.).

Что касается расходов на рабочую силу на стадии потребления, то здесь следует выделить фонд заработной

платы (ФЗП

также

выплаты и льготы из поощрительных фондов предприятия, не учитываемые в ФЗП, но

увеличивающие доход работников. Сюда относятся также затраты, связанные с

поддержанием рабочей силы в состоянии дееспособности (на медицинское обслуживание,

технику безопасности, социально-бытовое обслуживание и т.п.), а также на

социальную защиту и социальное страхование.

Спорным,

однако, остается вопрос об отнесении к затратам на рабочую силу расходов на

создание условий для высокопроизводительного труда, на мероприятия

технического и организационного характера (затраты на организацию рабочих

мест, их оснащение, организацию качественного обслуживания и т.д.). Дело в

том, что к затратам на рабочую силу относятся лишь затраты, имеющие непосредственное

отношение к человеку, направленные на увеличение его способности к труду,

на повышение производительности за счет квалификации, развития способности, мотивации и т.п.

Отнесение

затрат к той или иной фазе воспроизводства рабочей силы имеет больше теоретическое

значение. На практике эти три фазы тесно связаны и затраты, осуществленные

на одной

из них, прямо или косвенно (через другие) благоприятно скажутся на конечном

результате — трудовом потенциале предприятия.

Через

рациональное потребление рабочей силы можно рассчитывать на получение прибыли,

одного из источников средств на дальнейшее развитие рабочей силы как в качественном,

так и в

количественном отношении.

Аналитические

расчеты затрат на персонал на уровне предприятия в условиях действующей

системы учета — дело весьма трудоемкое. Перечень затрат, включаемых в

себестоимость, позволяет конкретизировать группы затрат, имеющих ту или иную целевую

направленность, и получить четкую картину в отношении источников

финансирования. Вместе с тем формы бухгалтерской отчетности не содержат

обобщенных показателей затрат на рабочую силу, в связи с чем необходима работа

с документами первичного учета.

По фазам процесса воспроизводства

|

1 |

I |

1 |

|

|

|

|

Затраты на производство рабочей силы |

Затраты на распределение рабочей силы |

Затраты на потребление рабочей силы |

|||

|

|

1о уровню полхода |

||||

|

1 |

|

1 |

|

|

|

|

С позиции государства |

С позиции предприятия |

С позиции работника |

|||

По целевому назначению

|

1 |

1 |

|

1 |

|

1 |

||||

|

На образование |

На подготовку кадров |

На повышение квалификации |

На услуги социально-бытового назначения |

||||||

|

|

|

|

|

|

|

|

|

||

|

На пере пол готовку кадров |

На социальную защиту и социальное страхование |

На улучшение условий труда, медицинского обслуживания |

|||||||

По источникам финансирования

|

1 1 |

|

|

|

|

1 |

|

|

Фонды общественных организаций |

Государство |

Предприятие |

Работник |

|||

|

1 |

1 1 |

||||||||

|

Централизо- |

|

Местные |

|

Себестои- |

|

При- |

|

Другие |

|

|

ванные фон- |

|

источни- |

|

мость про- |

|

быль |

|

источ- |

|

|

ды бюджета |

|

ки |

|

дукции |

|

|

|

ники |

|

Выбор

источника финансирования для предприятия имеет большое значение. Включение затрат на рабочую силу в себестоимость гарантирует их возвращение после

реализации продукции. Финансирование из прибыли в настоящее время

весьма проблематично, так как вызовет сокращение средств на оплату труда и

поставит предприятие перед жесткой дилеммой: или заработная плата работникам предприятия сейчас или увеличение дохода от более квалифицированной рабочей силы в

будущем, если потратить часть прибыли на подготовку кадров и повышение квалификации.

При

делении затрат на персонал на обязательные и необязательные для целей

анализа кадровой политики предприятия особый интерес представляют последние. Через их регулирование предприятие в соответствии со своими целями

может оказывать воздействие на поведение работников, обеспечивая увеличение

производственного результата.

Классификация

по признаку возможности и целесообразности сокращения затрат (на резервообразующие

и нерезерво-образующие) выявляет проблему, суть которой в следующем. Как и другие виды

производственных издержек, затраты на персонал — составная часть себестоимости

продукции. А сокращение

себестоимости выступает важным фактором увеличения прибыли. Отсюда

напрашивается вывод: обеспечивая систематическую

экономию средств на персонал, предприятие тем самым добивается увеличения прибыли. Однако при этом не учитывается, что

многие затраты на персонал, по своей сути капиталовложения принесут

отдачу на протяжении длительного периода и их сокращение приведет к негативным

последствиям, ущерб от которых превысит

сами затраты.

Формирование на предприятии

специального амортизационного фонда

позволило бы разрешить эту проблему.

Кроме

издержек предприятия на персонал, управление персоналом связано с издержками содержания

самой кадровой службы, реализацией ею

функции управления.

Поскольку работники службы — часть

коллектива предприятия, то в общих

затратах учтены и затраты, касающиеся непосредственно них. К ним следует добавить лишь материальные затраты и эксплуатационные расходы на содержание

кадровой службы (как часть общезаводских расходов) или, если потребуется

анализ эффективности работы кадровой службы, к материальным и эксплутационным расходам на ее содержание добавить часть

общих затрат на персонал, приходящуюся на работников кадровой службы.

По характеру расходы

на 'рабочую силу у работодателей складываются из прямых и косвенных затрат.

Прямые затраты~5 $ обычно связаны с оплатой отработанного времени или

выполненного объема работ. Косвенные затраты обусловлены необ—С2\

ходимостью

возмещения дополнительных расходов по выплате страховых взносов в социальные фонды, в

том числе в фонды/.* защиты от безработицы, в связи с преждевременным выходом

на ( пенсию, выходных

пособий уволенным; по оплате неотработанного времени (ежегодных отпусков, больничных

листов, праздничных дней); по оплате дополнительных расходов в виде премий к отпуску,

тринадцатой-четырнадцатой зарплаты, расходов в столовой, поликлинике; по оплате

профессиональной подготовки работников; по оплате подоходного и других налогов;

по возмещению

расходов на жилье для работников. Их относительно высокая величина может быть

сопряжена с повышением профессионального уровня работников, улучшением социальных условий труда, что

следует рассматривать как меры по реализации активной кадровой политики .

Составные элементы косвенных

затрат на рабочую силу работодателей

неодинаковы. Их сопоставимость достигается путем сравнения доли

косвенных затрат в совокупных расходах на рабочую

силу, исчислением затрат на одного занятого работника или за один отработанный человеко-час.

Основные составляющие

издержек:

•

базовая заработная плата — включает должностные оклады и выплаты по часовым тарифным ставкам;

•

переменная заработная плата — выплаты рабочим-сдельщикам, комиссионные, аккордная заработная

плата;

все виды

премиальных, включая премии по итогам года, квартала, месяца, разовые премии за выполнение отдельных заданий;

доплаты и надбавки к заработной плате

(доплаты за работу в сверхурочное время, в

выходные и праздничные дни, надбавки за сменность, непроизводственные

премии); оплата неотработанного времени (ежегодные отпуска, праздничные дни, время болезни);

взносы

в фонд страховых пособий (страхование жизни, страхование по болезни и несчастным случаям);

стоимость социальных льгот, затраты на медицинское обслуживание, бесплатное питание, предоставление бесплатных услуг, взносы в фонд пенсий по старости и

т.д. К данной категории относятся издержки на все льготы, как установленные

законодательством, так и предоставляемые организацией в дополнение к

требованиям закона;

. взносы в фонды социального

страхования, установленные законодательно,

т,е. в государственные системы социального обеспечения, страхования по

безработице, действующего в федеральных

органах, компенсации работникам, страхования по временной

нетрудоспособности и т.д.;

•

издержки организации на уплату государственных и местных налогов на заработную плату и занятость;

•

затраты на

найм, пополнение и обучение персонала;

•

расходы, не связанные с денежными стимулами (например, расходы на мероприятия, касающиеся

гуманизации труда);

•

расходы на работу с персоналом (например, расходы на информационные системы,

заводскую газету, на службу жалоб и предложений; расходы на содержание отдела

кадров и т д.);

•

другие выплаты (выходные пособия, дополнительная по

мощь безработным и т.д.).

Расходы на содержание

персонала — расходы, которые предприятие платит за работу (труд) — выступают в

виде выплаты денежных вознаграждений, дополнительных расходов на содержание

персонала, осуществляемых в соответствии с действующими законами и тарифными

соглашениями, или добровольных социальных услуг предприятия.

Прямые

затраты — почасовая ставка заработной платы — четко привязаны к

отработанному времени и могут быть снижены путем сокращения числа рабочих часов, т.е. они

прямо пропорционально зависят от времени, затраченного на работу. В связи с этим данный вид

издержек рассматривается как переменный.

Рисунок . Направление затрат на персонал

При планировании расходов на

персонал следует иметь в виду следующие статьи затрат: основная и

дополнительная заработная плата,

отчисления на социальное страхование, расходы на командировки и

служебные разъезды; расходы на подготовку, переподготовку и повышение

квалификации кадров; расходы, связанные с

доплатами за общественное питание, жилищно-бытовым обслуживанием, культурой и физическим воспитанием, здравоохранением

и отдыхом, обеспечением детскими учреждениями,

приобретением спецодежды.

Следует

планировать расходы на охрану труда и окружающей среды, на создание более благоприятных условий труда (соблюдение

требований психофизиологии и эргономики труда, технической эстетики, здорового психологического климата в организации),

расходы на создание рабочих мест.

Если текучесть кадров

большая, то появляются дополнительные

расходы, связанные с поисками новой рабочей силы, ее инструктажем и

освоением работ. При высокой текучести кадров растет

размер оплат сверхурочных работ, увеличиваются брак и простои, повышается

уровень заболеваемости, производственно

го травматизма, наступает

ранняя инвалидность. Все это повышает

расходы, связанные с персоналом, приводит к росту себестоимости продукции и

снижению ее конкурентоспособности.

По мере развития рыночных

отношений появляется необходимость

учитывать новые виды затрат, связанных с участием работников в прибылях и

капитале организации.

При

планировании численности персонала, найме рабочих необходимо помнить,

что налоги на социальное страхование должны быть включены в стоимость труда. В

настоящее время во многих

государствах налог по безработице оплачивается предпринимателем на базовом

уровне (3% от общего уровня заработной

платы). В России размер взносов в фонд занятости составляет в настоящее время

1,5% от фонда заработной платы для всех плательщиков.

В свете

сказанного интересно проанализировать американский опыт финансирования программы страхования от безработицы. Здесь основная часть средств поступает за

счет налога на предпринимателя. Однако предприниматель отчисляет этот налог

лишь при наличии одного из двух условий:

1)

если у него на предприятии в течение 20 недель в предыду

щем или

текущем году были заняты один или два человека;

2) если он выплачивал зарплату каждому

работнику в 1500 долл. и более на протяжении трех месяцев в календарном году. Налогообложения

не избежали даже хозяева домашней прислуги, если они ей выплачивали 1000 долл.

и более в течение 20 недель за год. Таким образом, к работодателям различного

типа

при определении размера страховых взносов практикуется весьма дифференцированный

подход.

В России

законодательно предусмотрено положение, что средства Фонда занятости населения образуются за счет обязательных

страховых взносов работодателей и взносов с заработной платы работника. Однако

фактически плательщиками взносов являются только работодатели (предприятия,

организации и другие хозяйствующие субъекты).

Различие в характере

издержек, включаемых и не

включаемых в заработную плату, является

важным для принятия решений

по управлению персоналом.