Бордун Ю.М., ст. викладач кафедри менеджменту і соціальної роботи

ОКВНЗ «Інститут підприємництва «Стратегія», Україна

Небесна М.О.

ОКВНЗ «Інститут

підприємництва «Стратегія», Україна

Теоретичне обґрунтування ефективності стратегічного та процесного підходів

в управлінні підвищенням прибутковості підприємств

Сучасний

стан економіки характеризується значним ускладненням економічних процесів, що

не може не впливати на діяльність суб’єктів бізнесу. Основними проблемами

сучасних компаній являються збитковість або низький рівень прибутковості. Тому

забезпечення прибутковості підприємств являється достатньо актуальним питанням,

вирішення якого допоможе бізнес-одиницям виживати і розвиватися.

Чим

більші показники прибутку, тим ефективніше відбувається розвиток і з'являються

можливості для розширення виробничої діяльності підприємства.

Теоретико-методологічним

проблемам значення і підвищення прибутковості підприємства присвячені роботи

відомих вчених економістів: О.А. Бугуцького, В.І. Іващенко, В.П. Савчук М.А.

Болюх, В.С. Дієсперова, В.М. Єрмоленко, Є.С. Карнаухової, С.Г. Колєснєва, П.П.

Руснака та ін.

На сьогодні для всіх

вітчизняних підприємств питання пошуку шляхів підвищення

прибутковості стоїть на першому місці та особливо гостро.

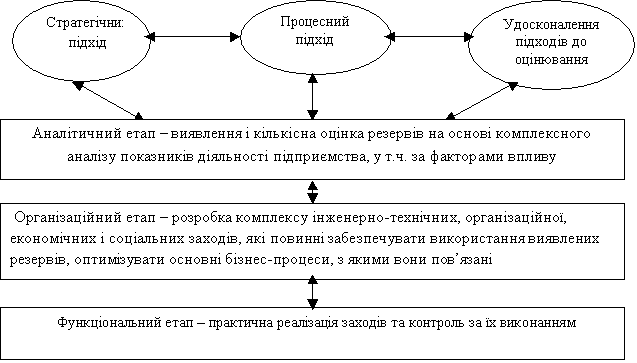

У процесі виявлення

резервів прибутковості можна виділяти три основні етапи, проте з урахуванням

ключових принципів стратегічного управління і процесного підходу, на які

підприємства майже не зважають, а орієнтуються на короткострокові цілі і

функціональну жорстку структуру управління підрозділами.

Також важливого

значення слід приділяти і використанню сучасних методів оцінювання результатів

фінансово-господарської діяльності, насамперед, прибутку і рентабельності, адже

саме ці показники є основними. Вони показують на скільки діяльність

підприємства є ефективною (рис.1).

Рис. 1.

Етапи підвищення прибутковості підприємства

Перевагою

використання стратегічного підходу при забезпеченні підвищення прибутковості

підприємства являється те, що даний метод дозволяє, на основі узгоджених та

чітких дій, здійснювати пошук, обґрунтування та реалізацію найбільш оптимальних

стратегій, щодо підвищення ефективності процесів, незалежно від сфери

застосування.

Сильною стороною

процесного підходу, відповідно до традиційних способів підвищення

прибутковості, являється те, що він дозволяє орієнтуватись на стратегію

взаємодії, скорочувати та спрощувати рівні управління, перебудовувати

організаційну структуру та робити її більш адаптивною, спрямовувати роботу усіх

підрозділів на результат і споживача, удосконалювати процеси управління,

орієнтуючись на ефективність роботи підприємства у цілому, організувати та

вдосконалювати структуру бізнес-процесів.

Стратегічний та

процесний підходи забезпечують бажаний результат, якщо у їх основу буде

покладено чітко визначену проблему методики оцінювання. Основними методами

пошуку резервів прибутковості варто вважати: горизонтальний, вертикальний і

порівняльний аналіз, аналіз ризиків, коефіцієнтів, інтегральний аналіз.

Сучасні умови

середовища підприємства вимагають використання інтегрального підходу, а також

застосування методів оцінювання конкурентоспроможності, як бази для чіткого

усвідомлення середовища функціонування і більш змістовного обґрунтування

резервів підвищення прибутковості.

Так як промислові

підприємства понад 90% отриманого прибутку отримують від звичайної діяльності і

здатні керувати чинниками внутрішнього середовища, то резерви підвищення можуть

бути отримані, насамперед, при наступних умовах:

- при збільшенні обсягів випуску та реалізації продукції;

- при зниженні витрат на виробництво і реалізацію продукції;

- при впровадженні досягнень НТП;

- за рахунок підвищення якості продукції, впровадження нових маркетингових

(насамперед, супутніх збутових) заходів.

Отже, серед усіх

вказаних вище резервів найбільшої уваги варто приділити оптимізації

корпоративних витрат, удосконаленню організаційної структури і процесу

управління підприємствами, впровадженню інновацій у виробництво, організації

фінансових функцій та підвищенню освіти та кваліфікації працівники.

Прибутковість

підприємств виступає основним показником, який одночасно відображає результати

фінансово-господарської діяльності та забезпечує пошук напрямів і резервів її підвищення у

динаміці.

Для того, щоб

постійно забезпечувати зростання прибутковості потрібно здійснювати пошук

невикористаних можливостей її збільшення (резервів зростання прибутку та

рентабельності). Їх виявлення має здійснюватись вже на перших стадіях

планування та безпосереднього виробництва і реалізації продукції, а

впровадження - базуватись на чіткому контролі ефективності реалізації за

принципами зворотного зв’язку при постійному моніторингу факторів середовища. В

основу яких мають бути закладені науково обґрунтовані підходи, де серед

основних виділено стратегічний та процесний підхід, а також застосування

комплексних методик оцінювання. Використання всіх зазначених підходів може

забезпечити підвищення прибутковості підприємств.

Список використаної літератури

1. Герасимчук З.В.

Фінансовий менеджмент: [навч. посібник]

/ ЗВ. Герасимчук, І.М. Вахович – Луцьк: Надстир’я,

2007. – 412 с.

2. Кучер Л.Ю.

Науково-теоретичні підходи до інтерпретації дефініції «прибутковість»

[Електронний ресурс] / Л.Ю. Кучер. Режим доступу до джерела: http://khntusg.com.ua/files/sbornik/vestnik_99/06.pdf

3. Ляліна Н.С.

Теоретико-методичні підходи до визначення прибутковості / Н.С. Ляліна //

Держава та регіони, Серія: Економіка та підприємництво. – 2010. – № 3. – С.

97–101.