Экономические

науки/2. Экономика предприятия

Дем’янець І.Б.

Національний університет харчових технологій, Україна

Особливості формування та напрями використання фінансових ресурсів

підприємства

Фінансові ресурси підприємства нерозривно пов’язані з відтворювальними

процесами, виступають матеріальними носіями фінансових відносин і є необхідною

умовою здійснення розширеного відтворення на всіх його стадіях і в усіх його

формах. Ефективність формування та використання фінансових ресурсів підприємств

впливає на темпи економічного зростання країни, оскільки вони обслуговують

основну ланку суспільного виробництва, де створюються матеріальні й

нематеріальні блага та формується переважна маса державних фінансових ресурсів.

Обсягом фінансових ресурсів, що формуються на рівні підприємства,

визначаються можливості проведення необхідних капітальних вкладень, збільшення

оборотних коштів, виконання всіх фінансових зобов’язань, забезпечення потреб

колективу організації. Нестача фінансових ресурсів негативно впливає на виробничо-господарську

діяльність підприємства, спричиняє виникнення та зростання заборгованостей,

зменшує можливості фінансування подальшого розвитку підприємства.

Склад фінансових ресурсів, їх обсяги залежать безпосередньо від

організаційно-правової форми та розміру підприємства, виду його діяльності,

об’ємів виробництва [2 с88.]. Чим більші обсяги виробництва і вища ефективність

роботи підприємства, чим більша величина власних фінансових ресурсів, і

навпаки. Склад і структура фінансових ресурсів не однакова в різних галузях

економіки. Вони визначаються численними факторами виробничого, економічного та

організаційного порядку. Так, у фондоємних галузях промисловості, таких як

металургія, машинобудування, переважаючим елементом власних фінансових ресурсів

є амортизаційні відрахування. В легкій промисловості та торгівлі значна частка

належить валовому і чистому доходу.

Формування фінансових ресурсів підприємства – це складний динамічний

процес, орієнтований на максимальну взаємодію із зовнішнім середовищем та забезпечення

високоякісного використання. Тому важливо знати, які саме фактори обумовлюють

формування складових фінансових ресурсів та впливають на їх збалансованість та

ефективність використання.

В основу побудови певної системи цих факторів покладено принцип сфери

впливу на склад фінансових ресурсів підприємства, відповідно до якого всі

фактори поділяють на внутрішні та зовнішні відносно формування та використання

фінансових ресурсів [3].

Внутрішні фактори, які впливають на обсяги формування фінансових ресурсів,

включають:

- стратегію підприємства, для реалізації якої формуються фінансові ресурси;

- фінансовий менеджмент, котрий є механізмом управління рухом фінансових

ресурсів підприємства;

- якість організації управління

фінансовими ресурсами;

- принципи організації та ведення бізнесу, якими керуються на підприємстві;

- рівень досконалості фінансової

структури підприємства;

- загальну оцінку ефективності виробництва та узгодження його з фінансовим

планом підприємства тощо.

До зовнішніх факторів, які визначають формування та використання фінансових

ресурсів підприємства, належать:

- рівень конкуренції на ринках ресурсів;

- зміна політичного курсу влади та правового поля;

- ступінь розвитку фінансового ринку;

- стан економіки в цілому;

- рівень інфляції тощо.

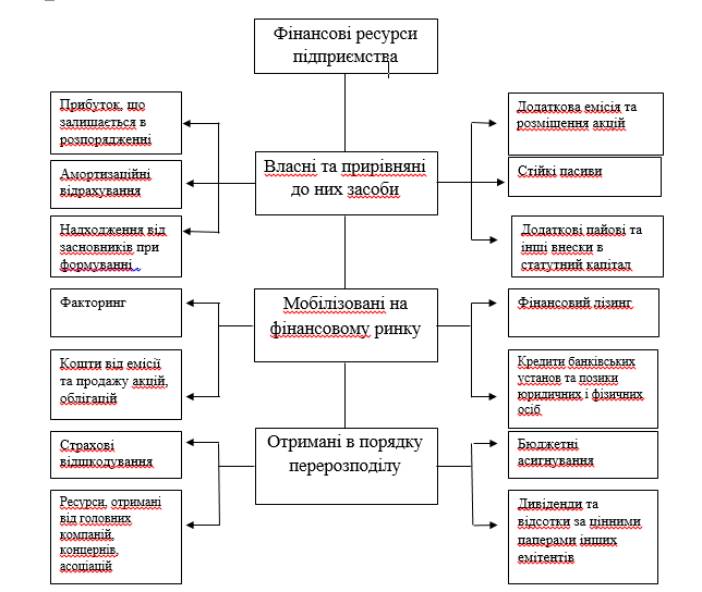

Рис. 1.1. Джерела формування фінансових ресурсів підприємства

Залежно від джерел формування фінансові ресурси поділяються на три групи

(рис. 1.1.):

1) фінансові ресурси, сформовані за рахунок власних і прирівняних до них

засобів (прибуток від основної діяльності, прибуток від реалізації вибулого

майна, прибуток від позареалізаційних операцій, амортизаційні відрахування,

надходження від засновників при формуванні статутного капіталу, додаткові

пайові та інші внески, стійкі пасиви та ін.);

2) фінансові ресурси, сформовані за рахунок мобілізації ресурсів на

фінансовому ринку (кошти від емісії та продажу акцій, облігацій та інших видів

цінних паперів; кредити банків та позики юридичних й фізичних осіб, факторинг,

фінансовий лізинг тощо);

3) фінансові ресурси, що надходять в порядку перерозподілу (страхові

відшкодування, ресурси, отримані від концернів, асоціацій, головних компаній,

дивіденди та відсотки за цінними паперами інших емітентів, бюджетні

асигнування).

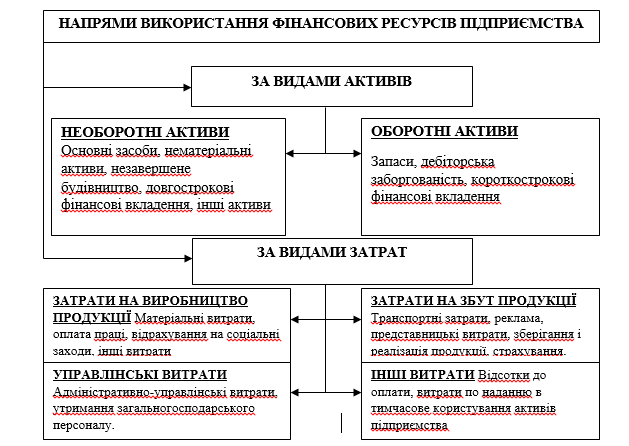

Рис. 1.2.

Напрямки використання фінансових ресурсів підприємства

Ресурси, які не приймають участь у процесі, можуть бути використані для

відтворення у формі коротко- і довгострокових фінансових вкладень (наприклад, у

вигляді кредитних ресурсів іншим господарюючим суб’єктам, цінних паперів тощо)

[1]. Таке використання фінансових ресурсів з метою отримання доходу, уже є їх

розширеним відтворенням, що підвищує ефективність всього відтворювального

процесу на підприємстві.

Роль фінансових ресурсів в підприємницькій діяльності важко переоцінити,

оскільки вони здатні в короткі строки перетворюватися в будь-який інший вид

економічних ресурсів і забезпечувати їх кругообіг. Тому від наявності у

підприємства достатньої кількості фінансових ресурсів значною мірою залежить

успішність підприємницької діяльності і надійність організації як ділового

партнера. В умовах розвинутого ринку суттєво зростає відповідальність суб’єктів

господарювання за фінансування своєї діяльності, у зв’язку з чим виникає

необхідність в умілому управлінні як підприємства в цілому, так і його

фінансовими ресурсами, з метою їх самозростання та ефективного використання.

Темпи розвитку економіки, оздоровлення бюджетної системи й фінансів підприємств

багато в чому залежать від раціонального використання джерел формування

фінансових ресурсів, як на рівні підприємств, так і на рівні держави, що

складає одне з найважливіших завдань в області правильної організації

управління фінансами.

Література:

1. Велеш

Г.А. Основи фінансового обліку / Г.А. Велеш, Д.Г. Шорт: [навч. посібник] О. Мінін,

О. Ткач. – К.:Основи. – 2004. – 943 с.

2.Ковальчук І.В. Економіка підприємства [Навч. посіб.] / І.В. Ковальчук.–

К.: Знання, 2010. – 679 с.

3. Опарін В.М. Фінансові ресурси: проблеми визначення та

розміщення / В.М. Опарін // Вісник НБУ. – 2001. - №5. – С. 11.