Экономические науки / 3. Финансовые отношения

К.е.н.

Турянський Ю. І.

Львівська

комерційна академія, Україна

Визначення платників податку

на додану вартість в умовах ринкової трансформації економіки України

Здійснюючи податкову політику надзвичайно

важливим є визначення категорій платників податку. Платник податку – це особа,

яка зобов’язана здійснити утримання і внесення до бюджету податку, що

сплачується покупцем, або особа, яка ввозить товари на митну територію України.

Головна особливість платника ПДВ – це розрив між реальним і формальним

платником. Реальний платник ПДВ – це покупець. Кошти для ПДВ входять до ціни

товару. Формальний платник ПДВ – це продавець. Після продажу товару він

зобов’язаний перерахувати ПДВ до бюджету. и сума ПДВ, сплачена реальним

платником, проходить через реального платника, яким вона і перераховується до

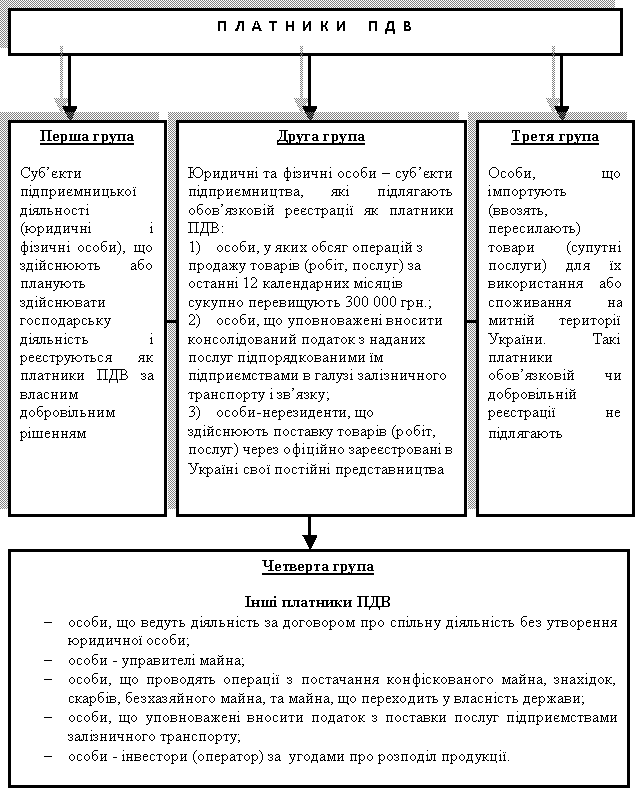

бюджету. Вітчизняним податковим

законодавством всіх платників ПДВ поділено на чотири групи (рис. 1). Першу

складають ті суб’єкти підприємництва, які добровільно реєструються як платники

податку, другу – особи, що підлягають обов’язковій реєстрації, третю –

імпортери товарів (робіт, послуг), четверту – інші платники ПДВ.

Питання формування складну платників, законодавчого

закріплення відповідних фіскально-адміністративних процедур щодо

організаційно-підготовчого забезпечення виконання податкових зобов’язань в

науковій літературі дискусійній полеміці, як правило, не піддається. Адже

проблематика коло платників податку поглинається значно важливішими чинниками,

що впливають на розмір платежу з усіма його наслідками. Водночас необхідно

наголосити на дотриманні загальних правил віднесення суб’єктів підприємницької

діяльності до складу осіб, які оподатковуються ПДВ. Насамперед обов’язок

сплачувати податок покладається на юридичних осіб незалежно від форми

власності, відомчої підпорядкованості чи галузевої належності.

Рис. 1. Склад і

характеристика платників ПДВ

Джерело: [1]

Іншою важливою ознакою платника ПДВ є здійснення

комерційної, фінансово-господарської, іншої діяльності, що супроводжується

продажем товарів (робіт, послуг) на основі передачі права власності на останні.

Завдяки цьому автоматично дія закону про ПДВ не поширюється на неприбуткові,

благодійні установи, організації, які фінансуються у кошторисному порядку.

Навпаки, суб’єкти підприємницької діяльності – фізичні особи, які не мають

статусу юридичної особи відносяться до категорії платників податку.

У фіскальних інтересах держави залучати до

оподаткування лише тих платників, податкові надходження від яких перевищують

витрати на адміністрування платежу. Доцільним у цьому сенсі є запровадження

величини так званої «неоподатковуваної бази». На користь цього свідчить низка

аргументів, які мають відповідати певним вимогам і критеріям:

1)

встановлення

законом сума обороту, яка не підлягає оподаткуванню, повинна мати чітке

кількісне обґрунтування, адекватно відображати основні заходи бюджетоформуюючої

концепції оптимального оподаткування;

2)

неоподатковувана

частина реалізованої вартості в умовах інфляції, спаду виробництва, інших

економічних негараздів підлягає гнучкому коригуванню;

3)

обліковий

період формування граничної пільгової суми операцій з продажу необхідно

ув’язати з податковим періодом (для спрощення порівнянності даних можна

запропонувати річний податковий період);

4)

вартісний

еквівалент прийнятих для податкових обмежень сум можна враховувати валовий

фінансовий результат за наслідками первинного фінансового розподілу для даного

суб’єкта підприємницької діяльності без врахування ПДВ, інших непрямих податків

і цінових надбавок, отриманих внаслідок опосередкованого державного втручання у

сферу фінансових відносин;

5)

формуючий

ціновий вплив на економічне середовище, спричинений здешевленням товарної

продукції (робіт, послуг) звільнених від сплати ПДВ підприємницьких формувань,

максимально нівелюється конкурентними фіскальними компромісами на макрорівні.

Платники ПДВ в Україні

підлягають обов’язковій реєстрації. У статті 183 Податкового кодексу України

визначено, що у разі якщо загальна сума від

здійснення операцій з постачання товарів (послуг), що підлягають оподаткуванню

згідно з цим розділом, у тому числі з використанням локальної або глобальної

комп’ютерної мережі, нарахована (сплачена) такій особі протягом останніх 12

календарних місяців, сукупно перевищує 300000 гривень (без урахування податку

на додану вартість), така особа зобов’язана зареєструватися як платник податку

у контролюючому органі за своїм місцезнаходженням (місцем проживання) з дотриманням

вимог, передбачених статтею 183 цього Кодексу, крім особи, яка є платником

єдиного податку. Якщо особи, не зареєстровані як платники

податку, ввозять товари на митну територію України в обсягах, що підлягають

оподаткуванню згідно із законом, такі особи сплачують податок під час митного

оформлення товарів без реєстрації як платники такого податку [1].

Відповідно до пункту 183.13 статті 183

Податкового кодексу України для інформування платників ПДВ центральний орган

виконавчої влади, що забезпечує формування та реалізує, державну податкову і

митну політику, щоденно оприлюднює на своєму веб-сайті дані з реєстру платників

ПДВ.

Література:

1. Податковий кодекс України від 02.12.2010 № 2755-VI (Поточна редакція від 01.07.2014 р.):

[Електронний ресурс]. – Режим доступу:

http://zakon4.rada.gov.ua/laws/show/2755-17.