Економічні науки / 1. Банки та банківська

система

К.е.н. Смоляк В.А., Сацюк О.П.

Харківський національний економічний університет, Україна

Структурно-функціональне

моделювання

процесу

управління кредитним ризиком банку

Ситуація, яка останнім часом склалася

в банківській сфері, свідчить, що банки зазнають фінансового краху в зв’язку з

надзвичайно ризикованою кредитною політикою.

Основна причина банкрутств банків,

або різкого падіння їх платоспроможності – неповернення раніше виданих

кредитів. Усі зусилля банку щодо повернення кредитів зводяться нанівець через

недосконалість нашого законодавства. Тому застосовувані в даний час і рекомендовані

заходи щодо запобігання кредитних ризиків зводяться до того, щоб не допустити

неповернення позички. Через це доцільно контролювати якість роботи конкретного

кредиту ще на стадії його використання, постійно перевіряти здатність позичальника

повернути кредит, а також перевіряти забезпечення позички чи гарантії її

повернення третьою особою. З огляду на економічну та політичну нестабільність в

Україні, найкращою гарантією повернення кредиту є його забезпечення оскільки

при виникненні негативних явищ, єдиним джерелом повернення кредиту для банку є

реалізація заставленого майна.

З огляду на існуючи труднощі з

наданням кредиту та перелічених проблем, обрана тема є досить актуальною. Адже

вивчення джерел і форм гарантованості погашення позичок, розробка методів

зниження питомої ваги неповернених позичок в загальному обсязі наданих

кредитів, ефективне використання результатів аналізу наданих кредитів,

ефективне використання результатів аналізу кредитоспроможності клієнтів, а отже

і впровадження якісних форм забезпечення та контролю за цільовим використанням

позички справляють регулюючий вплив на банківську діяльність. Визначення кредитоспроможності

позичальника, віднесення його до відповідного класу надійності, а отже і формування банком резерву покриття на можливі втрати за

позиками є ще однією проблемою на шляху

здійснення кредитних операцій.

Для моделювання цього процесу використаємо метод функціонального

моделювання SADT (ІDEF0), який представляє собою сукупність правил і процедур,

що призначені для побудови функціональної моделі об’єкту будь-якої предметної

області. IDEF0-модель, у свою чергу,

дає можливість отримати точну специфікацію усіх операцій та дій, які

відбуваються у будь-якому процесі, а також характер взаємозв’язку між ними [1].

Процес

моделювання системи починається з побудування контекстної діаграми, тобто

найбільш абстрактного рівня опису системи у цілому. Контекстну діаграму

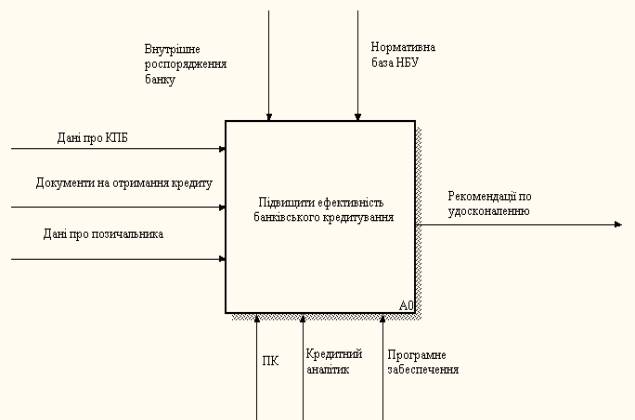

підвищення ефективності банківського кредитування наведено на рис. 1.

Рис. 1. Контекстна діаграма IDEF0 моделі

Сутність

процесу подано з урахуванням пропозицій, викладених у роботі. На контекстній діаграмі по

центру знаходиться блок головної задачі, який відображає сутність моделі, мету

її побудування та передбачає сукупність запитань, на які має відповідати модель.

З усіх боків до головного блоку надходять інтерфейсні дуги, які визначають:

– вхідну інформацію, необхідну

для здійснення удосконалення фінансової стратегії;

– назву модельованого процесу;

– ініціатора – особу, під

управлінням якої проводиться робота по удосконаленню фінансової стратегії –

фінансовий аналітик та механізм, із застосуванням якого реалізується

модельований процес (інформаційні технології);

– вихідний документ, тобто

результат, який необхідно отримати (в нашому випадку – це основні напрями

діяльності підприємства щодо розвитку його фінансових ресурсів).

Як видно з рис. 1 результатом

підвищення банківського кредитування є рекомендації з удосконалення

кредитування, що мають бути розроблені кредитним аналітиком банку з урахуванням

таких управлінських обмежень, як внутрішнє розпорядження банку та нормативною

базою НБУ.

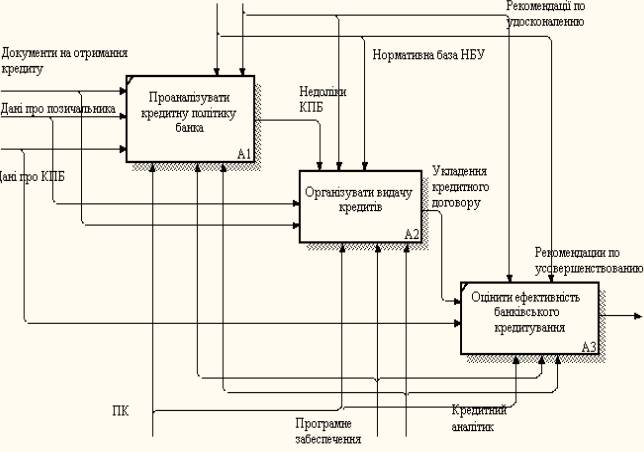

Безпосередньо послідовність етапів підвищення

банківського кредитування та їх взаємозв’язок подано на рис. 2.

Декомпозиція контекстної

діаграми (рис. 2) дозволяє визначити логіку проведення підвищення ефективності

банківського кредитування, яка полягає у проведенні аналізу кредитної політики

банку (блок А1), організації видачі кредитів (блок А2), оцінки ефективності

банківського кредитування (блок А3), за результатом якої формуються

рекомендації по удосконаленню кредитної політики. З огляду на те, що організація

видачі кредиту є найбільш дієвим інструментом підвищення ефективності

банківського кредитування, доцільно провести декомпозицію цього процесу (блок

А2 на рис. 2). Діаграму декомпозиції подано на рис. 3.

Рис. 2. Декомпозиція контекстної діаграми IDEF0 моделі

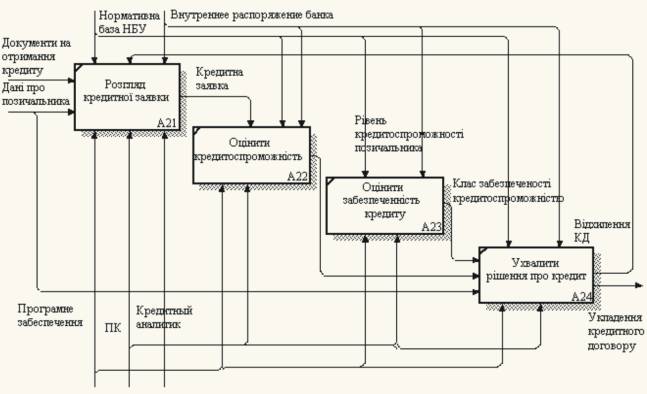

Рис. 3. Діаграма

декомпозиції організації видачі кредиту

Згідно з наведеною на рис. 3

діаграмою процес організації видачі кредиту базується на розгляді кредитної

заявки (блок А21), оцінки кредитоспроможності (блок А22), оцінки забезпеченості

кредиту (блок А23) та ухваленні рішення про видачу кредиту. Зауважимо, що ці

етапи є достатньо трудомісткими та потребують значної підготовки особи, яка приймає

рішення щодо відхилення кредитного договору, а тим більше про його видачу.

Розроблена структурно-функціональна модель дозволяє кредитному аналітику

уявити логіку проведення підвищення ефективності кредитування, що сприятиме

підвищенню якості прийняття управлінських рішень щодо зазначеної предметної

області. Таким чином, побудова

структурно-функціональних моделей дозволяє виявляти недоліки в організації процесу

банківського кредитування, знаходити шляхи удосконалення даних процесів з метою

більш ефективного їх функціонування, оскільки кожен процес, кожна операція

банку може бути змодельована з використанням сучасних СASE – технологій, та

вдосконалена шляхом проведення реорганізації.

Література:

1.

Методология функционального моделирования IDEF0. Руководящий документ IDEF0 –

2000. – М.: Госстандарт России, 2000. – 115 с.