Экономические науки/15.Государственное регулирование экономики

студентка 6 курсу Головня А. С.

Харківський національний економічний університет, Україна

Проблемні аспекти

податкового регулювання соціально-економічного розвитку України на сучасному

етапі

Сучасна податкова політика України розроблялась та реалізовувалась без

достатнього наукового обґрунтування макро- і мікроекономічних наслідків її

запровадження, а тим більше на основі постійних і хронічних змін різних

податків та розміру їх ставок, без прогнозування впливу цього процесу на стан

ділової активності у бізнесовому середовищі, рівень життя населення. Саме такі

чинники не дозволили перетворити податкову систему України в ефективний

інструмент економічної політики, а поставили її в один ряд з факторами

загострення кризових явищ у соціально-економічній системі [6].

Так, з другої половини 90-х рр. ХХ ст. до

2005 р. податкова політика України була направлена на зниження рівня

оподаткування. При цьому здійснювалися зниження ставок податків, корегування

механізмів їх стягнення, скасування окремих податкових платежів, а також

масштабне надання податкових пільг галузевої і територіальної спрямованості.

Перші податкові трансформації (зокрема, зниження ставок ПДВ і податку на

прибуток) надали поштовх до ініціювання преференцій в оподаткуванні без

належного наукового обґрунтування. В 2005 р. значне посилилася роль перерозподільних

процесів і розширення соціальної складової функціонування держави [5, c. 43 –

44]. Відбулися скасування територіальних і більшості галузевих податкових

пільг, а також корегування механізмів стягнення ПДВ і податку на прибуток.

В період рецесії 2009 р. у вітчизняній

податковій політиці не було проведено системних змін до податкового

законодавства, спрямованих на подолання кризи та стимулювання розвитку

економіки. Так, в кінці 2009 р. набули чинності зміни до законодавства,

спрямовані на подолання кризи у фінансовій і банківській сфері. Набув чинності

закон, що надав низку податкових пільг промисловим підприємствам [3], але

згодом цей закон було визнано неконституційним. У підсумку діяв лише один закон

в сфері антикризового податкового регулювання [4, с. 34].

Проведений аналіз

дозволяє дійти висновку про те, що податкова

система України в період 2000 – 2009 рр. висувала на перше місце фінансові

інтереси держави і не забезпечувала адекватного врахування інтересів суб’єктів

господарювання. Її вади стримували процеси нагромадження та припливу

інвестицій в основний капітал та

спрямовували ресурси на непродуктивне споживання, в тому числі в рамках тіньового сектору економіки. Це перешкоджало

адекватній реакції вітчизняних виробників на зростання споживчого попиту,

призводило до уповільнення розширення ринків

продукції інвестиційного призначення та виробничого споживання [2, с. 257].

Таким чином, системний ефект наслідків світової фінансової кризи та не

завжди ефективні заходи податкової політики держави призвели до виникнення

низки проблем, що становитимуть серйозну загрозу для соціально-економічного

розвитку на даному етапі [1, с. 34]:

1. Зниження ефективності державних інвестицій як чинника економічного

пожвавлення;

2. Посилення податкового навантаження на економіку. В умовах відсутності тривалих фіскальних традицій та

низького рівня віддачі бюджетних витрат високе податкове навантаження стримує

підприємницьку активність та розвиває тіньовий сектор економіки;

3. Велике податкове навантаження на фонд

оплати праці, що сприяє тінізації заробітної плати, поширенню виплат «в

конвертах»;

4. Низька ефективність податкової системи,

яка зумовлена поширенням фактів ухилення від оподаткування;

5. Наявність великої кількості соціальних

пільг, безсистемне їх надання, відсутність пільг інвестиційного спрямування.

Отже, результати проведеного дослідження свідчать, що податкова політика за

період 2000 – 2009 рр. характеризується як нераціональна. На думку автора,

характер впливу податкових важелів на соціально-економічний розвиток України

доцільно дослідити за допомогою економіко-математичної моделі прогнозування

(рис. 1).

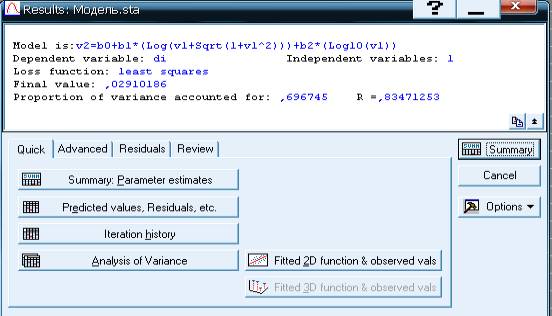

Рис. 1.

Результати побудованої моделі

Оцінка параметрів побудованої моделі дозволяє представити її у вигляді:

Y = 1,47 – 1,34 * (ln(t+![]() )) + 2,63 * (lgt),

(1)

)) + 2,63 * (lgt),

(1)

де Y – інтегральний показник розвитку податкової компоненти;

t – період часу, рік.

Адекватність побудови моделі визначається за допомогою коефіцієнта

детермінації (Proportion of variance accounted for), який в даному випадку

дорівнює 0,6967, що більше 0,5. Тобто побудована модель є адекватною і може

застосовуватися для прогнозування.

Таким чином, графічна

інтерпретація моделі прогнозування (рис. 2) дає змогу зробити висновок щодо

негативної тенденції рівня впливу податкової політики на соціально-економічний

розвиток України в період 2010 – 2012 рр.

Причини такої ситуації

криються у недосконалості податкової системи держави, зокрема у відсутності:

гнучкості, ефективної системи податкового планування і прогнозування,

раціональної структури податкової системи, раціонального розподілу навантаження

за регіональною та галузевою ознакою.

Рис. 2. Динаміка інтегрального показника рівня розвитку впливу податкових

важелів на соціальне й економічне становище України за період 2000 – 2012 рр.

На думку автора, основним недоліком

податкової політики є її спрямування на подолання дефіциту бюджету шляхом

вилучення доходів господарюючих

суб’єктів. Прослідковується відсутність чіткого взаємозв’язку податкової

політики з розвитком економіки і

діяльністю безпосередніх її суб’єктів.

Це, у свою чергу, призвело до того, що податкова система розвивається відірвано від розвитку

безпосередніх суб’єктів

оподаткування.

Отже, основними проблемними аспектами

податкової політики в період 2000 –

2009 рр. є:

1) нерівномірність розподілу податкового

навантаження, в т.ч. – у розрізі ресурсів: за рівнем оподаткування праці

вітчизняна податкова система знаходиться серед найбільш обтяжливих як в

порівнянні з ЄС (28,6 %), так і загалом в світі (16,1 %), в той час як рівень

оподаткування використання природних ресурсів є неадекватно низьким у

порівнянні з їх дохідністю;

2) значна слабкість регуляторної та

стимулюючої функцій податкової

системи: вона не сприяє оптимізації розподілу індивідуальних доходів та

перерозподілу корпоративних доходів на користь суб’єктів, діяльність яких

знаходиться в руслі загальнодержавних пріоритетів розвитку.

Література:

1. Бантон В. Д. Л. Фіскальна політика та

механізм її реалізації /

В. Д. Л. Бантон, В. І. Тарангул // Інвестиції: практика та досвід. –

2010. – № 21.– С. 30 – 35.

2. Жаліло Я. А. Теорія і практика формування

ефективної економічної стратегії держави: [монографія] / Я. А. Жаліло. – К.:

НІСД, 2009. – 336 с.

3. Закон

України «Про внесення змін до деяких законів України щодо підтримки

агропромислового комплексу в умовах світової фінансової кризи» від 22.12.2009 №

1782-VI [Електронний ресурс]. – Режим доступу: http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=1782-17.

4. Котіна

Г. Податкові важелі впливу на економіку в сучасних умовах: вітчизняний та

світовий досвід / Г. Котіна, М. Степура // Економіст. – 2010. – № 5. – С. 31 –

35.

5. Крисоватый А. Налоговая

политика в реформировании социально-экономической системы Украины / А.

Крисоватый, Т. Кощук // Экономика Украины. – 2010. – № 9. – С. 41 – 50.

6. Податковий рай чи

податкова інквізиція? [Електронний ресурс]. – Режим доступу: http://www.eucon.ua/ua/efforts/effort1157.