Економічні науки/10. Економіка підприємства

Карімов Г.І., Муравйова О. О.

Дніпродзержинський державний технічний університет

Прогнозування прибутковості діяльності підприємства

Перспективне

фінансове планування визначає найважливіші показники, пропорції та темпи

розширеного відтворення, є основною формою реалізації головних цілей

підприємства. Перспективне планування включає розробку фінансової стратегії

підприємства та прогнозування його фінансової діяльності.

Основою

фінансового прогнозування є узагальнення та аналіз наявної інформації з

наступним моделюванням і врахуванням факторів можливих варіантів розвитку

ситуації та фінансових показників. Методи та способи прогнозування мають бути

достатньо динамічними для того, щоб своєчасно врахувати ці зміни.

Основною

метою діяльності будь-якого підприємства є отримання прибутку. В теперішній

кризовий стан, велике значення має його прогнозування, для корегування можливих

втрат і збільшення вигоди.

Дані про

чистий прибуток (збиток)

представляються для різних інтервалів часу, наприклад, на щорічній або

щоквартальній основі. Такі дані називаються часовими рядами. Аналіз часових

рядів спрямований на виявлення трьох видів закономірностей зміни даних:

трендів, циклічності і сезонності, виявлення причин зміни попиту в минулому з

наступним переносом отриманих закономірностей на майбутнє.

Тренд

характеризує загальну тенденцію в змінах показників ряду. Ті чи інші якісні

властивості розвитку виражають різні рівняння трендів: лінійні, параболічні,

експонентні, логарифмічні, логістичні й ін. Після теоретичного дослідження

особливостей різних форм тренда необхідно звернутися до фактичного часового

ряду, тим більше що далеко не завжди можна надійно установити, якою повинна

бути форма тренда з чисто теоретичних розумінь. По фактичному динамічному ряду

тип тренда встановлюють на основі графічного зображення, шляхом осереднення

показників динаміки, на основі статистичної перевірки гіпотези про сталість

параметра тренда.

Зрозуміло, що

такий прогноз має сенс як короткостроковий, на період, у відношенні якого можна

прийняти, що характеристики досліджуваного явища істотно не змінюються. Ця

вимога часто виявляється реалістичною унаслідок достатньої інерційності

зовнішнього середовища.

До числа

головних обмежень екстраполяційних методів варто віднести наступне. Більшість

прогнозних помилок пов'язані з тим, що в момент формулювання прогнозу в

більш-менш явній формі малося на увазі, що існуючі тенденції збережуться в

майбутньому, що рідко виправдується в реальному економічному і громадському

житті. Екстраполяційні методи не дозволяють дійсно "пророчити"

еволюцію прибутку, оскільки нездатні передбачати які-небудь "поворотні точки".

У кращому випадку вони здатні швидко врахувати зміни, що уже відбулися. Тому одержану

модель зазвичай називають "адаптивною прогнозною моделлю". Проте для

багатьох проблем управління такий "апостеріорний" прогноз виявляється

корисним за умови, що є досить часу для адаптації і фактори, що визначають

рівень значень, не піддані різким змінам.

Лінії тренду

використовуються для графічного відображення тенденції даних і прогнозування їх

подальших змін. Такий аналіз також називається регресійним аналізом.

Використовуючи регресійний аналіз, можна продовжити лінію тренду в діаграмі за

межі реальних даних для передбачення майбутніх значень. Необхідні умови

застосування регресійного аналізу: 1) наявність достатньо великої кількості

спостережень про величину досліджуваних факторних і результативних показників;

2) досліджувані фактори повинні мати кількісний вимір і відбиватися в тих чи

інших джерелах інформації [1].

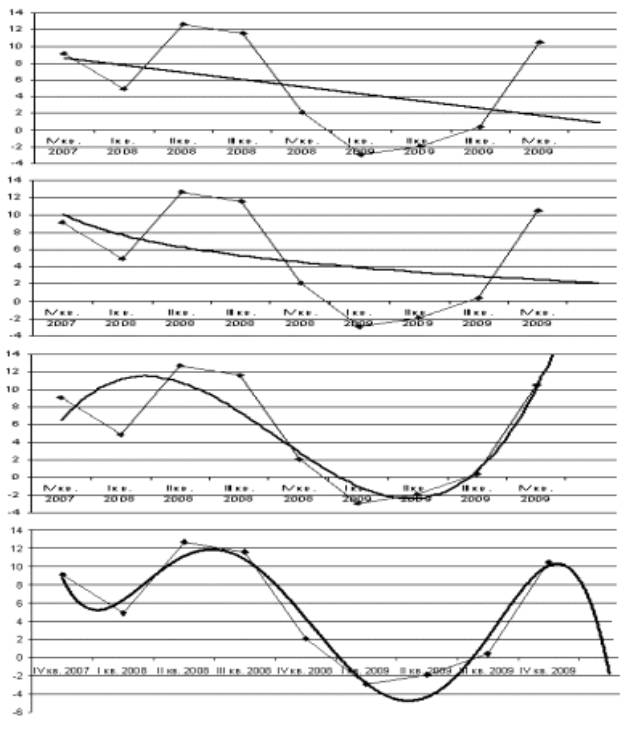

Використавши у якості вихідних даних щоквартальний обсяг

чистого прибутку (збитку) аналізованого підприємства за 2007 – 2009 рр., розрахуємо прогнозне значення чистого

прибутку на наступний квартал. Для цього використаємо декілька типів

апроксимуючих рівнянь з завданням прогнозу на один період вперед. На рисунку 1

показані лінії тренда при лінійній, логарифмічній та поліноміальній апроксимації 3-го та 5-го

ступеню, відповідно.

Рисунок 1 – Прогнозування чистого прибутку (збитку) за допомогою трендів MS Excel

Як відомо, результати прогнозування обгрунтовані тільки у випадку, якщо є

підстави думати, що тенденція минулого року збережеться, причому результатам

можна довіряти тим більше, чим ближе значення похибки апроксимації R2 до одиниці. Як ілюстрація цього факту в таблиці 1

наведені результати вирішення задачі прогнозування чистого прибутку (збитку).

Таблиця 1 – Результат прогнозу чистого прибутку (збитку)

Вид апроксимації |

Рівняння апроксимації |

Прогнозне значення на I квартал, тис.грн. |

R2 |

|

1. Лінійна |

y = -0,86x + 9,4667 |

0,8667 |

0,1534 |

|

2. Логарифмічна

|

y = -3,4609Ln(x) + 10,09 |

6,6291 |

0,1714 |

|

3. Поліноміальна 3-го ступеню |

y = 0,3126x3 - 4,3543x2 +

15,547x - - 5,0238 |

27,62 |

0,7546 |

|

4.

Поліноміальна 5-го ступеню |

y = -0,042885x5 + 1,118852x4

- 10,461742x3 + 42,271358x2 - 71,455163x + 47,316667 |

-1,82 |

0,9313 |

З таблиці видно, що найкращою апроксимацією з розглянутих

є апроксимація за допомогою поліноміальної функції 5-го ступеню, причому якщо в

інших випадках на майбутнє передбачалося зростання прибутку, то більш точна

апроксимація виявила тенденцію до спаду.

Зауважимо що, часові ряди можуть стати ненадійною основою для розробки прогнозів у міру того, що економіка все ще оговтується від кризи, тобто зовнішні чинники впливу на підприємство дуже нестабільні. Для підвищення достовірності прогнозів при їх оцінці можна врахувати і додаткові фактори, що описують зовнішнє середовище підприємства, але на які підприємство не може впливати самостійно.

Література:

1.

Толбатов Ю.А. Економетрика: підручник / Толбатов Ю.А. – К.: Четверта хвиля, 1997.–

320с.