К.е.н.

Панасенко О.В., студент 4 курсу Гвоздицький В.С.

Харківський національний

економічний університет

ФОРМУВАННЯ СИСТЕМИ ПОКАЗНИКІВ

ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВ ДЛЯ ОЦІНКИ ЗАГРОЗИ БАНКРУТСТВА

Анотація. Стаття присвячена формуванню системи

показників фінансового стану підприємства. Робота містить опис алгоритму вибору

обґрунтованого інформаційного простору для оцінки загрози банкрутства.

Експертним шляхом сформована система показників, яка найбільш повно

характеризує фінансовий стан підприємства та містить достатню кількість

показників для діагностики банкрутства.

Ключові слова: банкрутство, експертні методи,

оцінка, підприємство, система показників, фінансовий стан, фінансові

коефіцієнти.

І. Вступ. На сьогоднішній день для

України однією з найважливіших є проблема неплатоспроможності та банкрутства

підприємств. В умовах світової фінансової кризи під значною загрозою

банкрутства опинилися як великі, так і малі підприємства, зі збитками працює

майже кожне друге вітчизняне підприємство. Банкрутство окремого суб'єкта господарювання

має ряд негативних наслідків, кожне банкрутство підриває національну економіку,

значно гальмує її розвиток. Тому дуже важливе сприяння по запобіганню банкрутству

як з боку держави, так і з боку самого суб'єкта господарювання.

Запобігання банкрутству можливе

лише за умови оцінки його загрози, що дозволить підприємствам своєчасно

розробляти та впроваджувати антикризові заходи. І саме тому актуальним

завданням є розробка моделей оцінки ймовірності банкрутства.

Одним з першочергових етапів у

процесі вирішення цього завдання є формування системи показників діагностики банкрутства.

Найчастіше показниками оцінки фінансового стану виступають фінансові

коефіцієнти. Проблемам вибору найбільш інформативних для оцінки фінансового

стану підприємств показників присвячені роботи таких вітчизняних і закордонних

учених, як роботи Альтмана Е. [17], Ахрамейка О.О. [1], Бланка І.О. [2], Брауна

С.Д. [3], Вороніної В.М. [4], Графова О.

В. [5], Железко Б. [6], Ковалева О.І. [7], Кононенка О. [8], Крейниної

М.Н. [9], Кущева С.А. [10], Лигоненко Л.О. [11], Недосекина О.О. [13],

Пономаренка В.С. [15], Чернова В.Г. [16] та ін.

Але в

більшості випадків думки вчених-економістів стосовно кількості фінансових коефіцієнтів,

їх переліку, алгоритмів розрахунку та нормативних значень відрізняються Через

те, що на сьогодні не існує єдиної думки щодо системи показників фінансового

стану підприємства, яка б дозволила проводити оцінку схильності підприємства до

банкрутства, визначення тих показників, які найбільш повно та адекватно

характеризують фінансовий стан, є надзвичайно актуальним.

ІІ. Постановка задачі. В економічній літературі для

оцінки фінансового стану підприємства пропонується використовувати декілька

десятків фінансових коефіцієнтів [2, 4-10, 12, 14-15].

Деякі

дослідники об’єднують фінансові коефіцієнти у групи. Зокрема, в затверджених

Міністерством економіки України Методичних рекомендаціях щодо виявлення ознак

неплатоспроможності, ознак фіктивного, приховуваного банкрутства та ознак

доведення до банкрутства пропонується аналізувати фінансовий стан підприємства

з точки зору чотирьох груп показників: загальних показників діяльності,

показників ліквідності, фінансової стійкості та рентабельності [12].

В Положенні

Міністерства фінансів та Фонду державного майна України «Про порядок здійснення

аналізу фінансового стану підприємств» виділяється п’ять груп показників: майнового

стану, ліквідності, платоспроможності, ділової активності та рентабельності [14].

Саме такий розподіл фінансових коефіцієнтів, на думку авторів, найбільш

адекватно характеризує фінансовий стан підприємств.

В цілому

перелік показників, що застосовуються для оцінки фінансового стану підприємства

та ймовірності банкрутства, є достатньо різноманітним і дискусійним. Тому на сьогодні

вчені-економісти не дійшли єдиної думки щодо системи показників для оцінки кризового

стану та банкрутства підприємства.

Саме тому для

формування подібної системи показників пропонується використовувати експертне

оцінювання, яке враховує різні думки вчених, керівників підприємств та керівників

фінансових служб підприємств, узгоджує їх та вибирає найбільш важливі показники

в межах певних груп, означених в Положенні «Про порядок проведення аналізу

фінансового стану підприємств».

III.

Результати. Проведення будь-якого дослідження незалежно від рівня ієрархії соціально-економічної

системи і від того, чи потребує воно отримання кількісної або якісної

інформації, передбачає величезну підготовчу роботу відповідно до програми

дослідження, якість якої багато в чому визначає якість результату. Одним з

центральних елементів програми є формування і обґрунтування інформаційного

простору дослідження [15].

Існує досить широкий круг

методів, які дозволяють отримати обґрунтований інформаційний простір, такий, що

відповідає всім головним вимогам. У даній роботі формування інформаційного

простору здійснюється за наступною методикою (рис. 1).

Рис. 1.

Методика формування інформаційного простору для побудови моделі діагностики банкрутства

1 етап.

Аналіз літературних джерел [2, 4-10, 12, 14-15] з проблем діагностики фінансового

стану підприємств дозволив зробити висновок про те, що на сьогоднішній момент існують

десятки фінансових показників, що характеризують стан підприємства. В той же

час прийнято вважати, що для найповнішої і одночасно неперенасиченої оцінки

майнового і фінансового стану можна використовувати наступні показники, розподілені

по групах (табл. 1).

Таблиця

1

Показники

фінансового стану підприємства

|

Група |

Показники |

|

|

|

1. Показники майнового стану |

Коефіцієнти зносу, оновлення і

вибуття основних засобів |

||

|

2. Показники ліквідності підприємства |

Коефіцієнти покриття, швидкої і

абсолютної ліквідності, власні оборотні кошти |

|

|

|

3. Показники фінансової стійкості |

Коефіцієнти автономії,

фінансування, забезпеченості власними оборотними коштами, маневреності

власного капіталу, концентрації позикового капіталу, структури довгострокових

вкладень, структури позикового капіталу, співвідношення позикових і власних

засобів |

|

|

|

|

|

|

| 4. Показники ділової |

Коефіцієнти оборотності

активів, матеріальних запасів, кредиторської і дебіторської заборгованостей,

термін погашення кредиторської і дебіторської заборгованостей, тривалість

обороту запасів, фондовіддача, поточна платоспроможність |

|

|

|

5. Показники рентабельності |

Коефіцієнти рентабельності

активів, продукції, власного капіталу, рентабельності діяльності |

|

|

На 2 етапі проводиться експертне

оцінювання. Першим кроком є визначення кількісного і якісного складу

експертів. Згідно з теорією, мінімальна кількість

експертів при проведенні експертизи повинна складати:

![]() , (1)

, (1)

де ε – можлива помилка результатів експертизи

(0<ε<1).

У даній

роботі значення помилки прийняте за 0,15. Тобто для проведення експертизи

необхідно:

![]() (чол.)

(чол.)

Так, за допомогою анкет було опитано 13 респондентів, серед них: керівники підприємств і їх заступники (4

чол.); головні фахівці економічних служб підприємств (5 чол.); вчені

економісти (4 чол.).

Анкети розроблені таким чином,

що відображають здатність експерта працювати в групі та всебічно охоплювати

вирішення проблеми аналізу фінансового стану підприємства. Експертам

пропонувалося вибрати найбільш важливий, на їх погляд, показник в межах певної

групи (табл. 1).

Сформована

матриця рангів показників, що є зведеною таблицею оцінок всіх експертів,

отриманих за результатами анкетування, представлена в табл. 2.

Таблиця 2

Матриця рангів показників

|

№п/п |

Показник |

Експерт |

||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

1.1 |

Коефіцієнт

зносу основних засобів |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1.2 |

Коефіцієнт

оновлення основних засобів |

2 |

2 |

2 |

2 |

2 |

2 |

2 |

2 |

2 |

2 |

2 |

2 |

3 |

|

1.3 |

Коефіцієнт

вибуття основних засобів |

3 |

2 |

3 |

3 |

2 |

2 |

2 |

3 |

3 |

3 |

2 |

3 |

2 |

|

2.1 |

Коефіцієнт

покриття |

4 |

3 |

3 |

2 |

2 |

3 |

3 |

2 |

2 |

3 |

3 |

3 |

4 |

|

2.2 |

Коефіцієнт

швидкої ліквідності |

2 |

2 |

2 |

1 |

3 |

1 |

1 |

1 |

2 |

1 |

1 |

1 |

1 |

|

2.3 |

Коефіцієнт

абсолютної ліквідності |

1 |

1 |

1 |

3 |

1 |

2 |

2 |

1 |

1 |

2 |

2 |

2 |

2 |

|

2.4 |

Власні

оборотні кошти |

3 |

3 |

2 |

4 |

4 |

4 |

3 |

3 |

3 |

3 |

2 |

3 |

3 |

|

3.1 |

Коефіцієнт

автономії |

1 |

3 |

2 |

1 |

1 |

1 |

2 |

2 |

1 |

1 |

1 |

1 |

1 |

|

3.2 |

Коефіцієнт

фінансового ризику |

1 |

3 |

4 |

1 |

2 |

4 |

2 |

2 |

2 |

2 |

2 |

2 |

3 |

|

3.3 |

Коефіцієнт

забезпеченості власними оборотними коштами |

2 |

1 |

1 |

2 |

2 |

3 |

1 |

1 |

1 |

1 |

2 |

1 |

2 |

|

3.4 |

Коефіцієнт

маневреності власного капіталу |

3 |

2 |

3 |

2 |

4 |

4 |

3 |

3 |

2 |

3 |

3 |

2 |

3 |

|

3.5 |

Коефіцієнт

концентрації позикового капіталу |

1 |

4 |

4 |

1 |

1 |

2 |

3 |

2 |

3 |

2 |

2 |

2 |

4 |

3.6 |

Коефіцієнт

структури довгострокових вкладень |

5 |

4 |

5 |

4 |

5 |

5 |

4 |

4 |

4 |

4 |

4 |

3 |

5 |

Продовження табл. 2

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

3.7 |

Коефіцієнт

структури позикового капіталу |

4 |

4 |

5 |

3 |

3 |

5 |

5 |

4 |

4 |

4 |

4 |

3 |

4 |

|

3.8 |

Коефіцієнт

співвідношення позикових і власних засобів |

1 |

3 |

2 |

1 |

2 |

2 |

3 |

1 |

2 |

2 |

2 |

1 |

3 |

|

4.1 |

Коефіцієнт

оборотності активів |

1 |

2 |

1 |

2 |

2 |

2 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

4.2 |

Коефіцієнт

оборотності дебіторської заборгованості |

4 |

3 |

3 |

5 |

4 |

3 |

4 |

4 |

4 |

4 |

4 |

4 |

4 |

|

4.3 |

Тривалість обороту дебіторської заборгованості |

4 |

3 |

3 |

5 |

4 |

4 |

4 |

4 |

4 |

4 |

4 |

4 |

4 |

4.4 |

Коефіцієнт

оборотності кредиторської заборгованості |

5 |

3 |

3 |

5 |

4 |

3 |

3 |

4 |

3 |

3 |

3 |

4 |

5 |

|

4.5 |

Період обороту

кредиторської заборгованості |

5 |

3 |

3 |

5 |

4 |

4 |

4 |

4 |

3 |

4 |

4 |

4 |

5 |

|

4.6 |

Коефіцієнт

оборотності запасів |

2 |

3 |

4 |

4 |

4 |

4 |

3 |

3 |

4 |

3 |

3 |

4 |

3 |

|

4.7 |

Тривалість обороту

запасів |

2 |

3 |

4 |

4 |

5 |

5 |

4 |

3 |

4 |

4 |

4 |

4 |

3 |

|

4.8 |

Фондовіддача |

3 |

4 |

2 |

3 |

3 |

4 |

3 |

3 |

2 |

3 |

3 |

2 |

2 |

|

4.9 |

Поточна

платоспроможність |

6 |

1 |

3 |

1 |

1 |

1 |

2 |

2 |

1 |

2 |

2 |

3 |

3 |

|

5.1 |

Рентабельність

активів |

1 |

1 |

2 |

1 |

2 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

2 |

|

5.2 |

Рентабельність

власного капіталу |

4 |

2 |

2 |

2 |

1 |

2 |

3 |

2 |

2 |

3 |

3 |

2 |

1 |

|

5.3 |

Рентабельність

продукції |

2 |

3 |

3 |

3 |

3 |

3 |

4 |

3 |

3 |

3 |

4 |

3 |

3 |

|

5.4 |

Рентабельність

діяльності |

3 |

2 |

1 |

2 |

2 |

2 |

2 |

2 |

3 |

2 |

2 |

2 |

2 |

Дуже

важливий момент після закінчення анкетування – оцінка узгодженості оцінок

експертів за допомогою коефіцієнта конкордації. Узгодженість експертів при оцінюванні

показників кожної групи окремо було визначено за допомогою пакету

«Statistica», модуля «Nonparametrics/ Comparing multiple dep. Samples

(variables)/ Friedman ANOVA & Kendall’s Concordance». Розраховані значення

коефіцієнтів конкордації та відповідних значень χ^2:

W1 = 0.889, ![]() =5,99 ;

=5,99 ; ![]() =23,11;

=23,11;

W2 = 0.668; ![]() =7,81 ;

=7,81 ; ![]() =26,05;

=26,05;

W3 = 0.746; ![]() =14,06 ;

=14,06 ; ![]() =67,9;

=67,9;

W4 = 0.586; ![]() =15,51 ;

=15,51 ; ![]() =60,99;

=60,99;

W5 = 0.599; ![]() =7,81 ;

=7,81 ; ![]() =23,38.

=23,38.

Згідно з нормативами

узгодженість вважається задовільною при W>0.5 і високою при W>0.7. Тобто

узгодженість експертів при оцінці показників майнового стану (W1) є дуже

високою; при оцінці показників фінансової стійкості (W3) –задовільною, але

значення дуже близьке до границі високої узгодженості; при оцінці показників

другої, четвертої і п’ятої груп – задовільною. Відмітимо, що по критерію

хі-квадрат всі коефіцієнти конкордації є статистично значущими.

Таким чином, результати

експертизи можна використовувати для вибору найбільш значущих показників на

думку експертів. Для визначення вибраних експертами показників було

використано пакет «Decision Grid». Облік оцінок декількох експертів в даному

пакеті проводиться шляхом додавання сценаріїв (Insert Scenario). У кожен

сценарій записуються оцінки кожного окремо взятого експерта за показниками

окремої групи. Так, після внесення всіх результатів анккетування оцінки 10-го

експерта показників першої групи в «Decision grid» мають вигляд (рис. 2).

Рис. 2.

Імпорт оцінок експертів в пакет «Decision Grid»

Вибраний критерій – єдиний, це

«важливість показника при оцінці фінансового стану підприємства». Найкращою

оцінкою вибрано значення «1», найгіршою, - значення, рівне кількості

альтернатив (показників) в окремій групі (наприклад, в першій групі це

значення рівне «3»).

Аналогічно було

введено оцінки всіх експертів по всіх групах. Вибір найкращої альтернативи було

здійснено за допомогою вкладки «Tools/ Aggregate». Отримані результати

представлені на рис. 3-7:

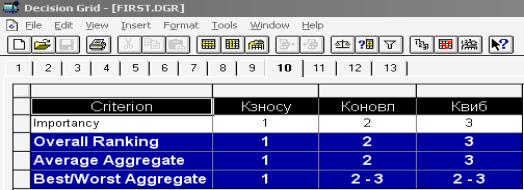

Рис. 3.

Вибір кращого показника в першій групі

Рис. 4.

Вибір кращого показника в другій групі

Рис. 5.

Вибір кращого показника в третій групі

Рис. 6.

Вибір кращого показника в четвертій групі

Рис. 7. Вибір кращого показника

в п’ятій групі

Рядок «Average Aggregate» на

рис. 3-7 – це т.з. «місце», зайняте альтернативою за підсумками експертного

оцінювання. Як бачимо, в жодній групі немає відразу декількох показників на

першому місці, тобто можна зробити однозначний висновок без додаткового

аналізу.

Таким чином, остаточна система

показників, яка використовуватиметься для побудови моделей оцінки загрози

банкрутства, має вигляд:

Х1 – коефіцієнт зносу основних

засобів. Характеризує стан основних засобів підприємства.

Х2 – коефіцієнт швидкої

ліквідності. Характеризує здатність підприємства виконати свої зобов’язання за рахунок активів, що швидко реалізовуються.

Х3 – коефіцієнт фінансової

автономії. Характеризує можливість підприємства виконати зовнішні зобов’язання

за рахунок власних активів, оцінює його незалежність від позикових джерел.

Х4 – коефіцієнт оборотності

активів. Показує, скільки разів за звітний період здійснюється повний цикл

виробництва і обороту.

Х5 – рентабельність активів.

Показує, який прибуток приносить одна гривна, вкладена в активи.

Сформована

система показників описує фінансовий стан з точок зору усіх напрямів діяльності

підприємства, тому дозволяє адекватно його оцінити.

IV. Висновки. Таким чином, запропонована система показників

характеризує різні аспекти діяльності підприємства і включає найбільш значущі

показники, а отже, може бути ефективно використана для побудови моделей оцінки

загрози банкрутства підприємств.

Література:

1. Ахрамейко

А.А. Агрегированная оценка финансового состояния предприятия/ А.А. Ахрамейко,

С.Н. Гнатюк, Д.В. Ксеневич// Материалы

международной научно-практической конференции “Проблемы экономики и организации

производственных и социальных систем”. – Минск, 2006.

2. Бланк И. А. Основы финансового менеджмента / И. А.

Бланк. - Т1. – К.: НИКА-центр, 1999. - 592с.

3. Браун С.Д. Количественные методы финансового

анализа/ С.Д. Браун, Х.Р. Фоглер, М.П. Криумен и др./ Под ред. С.Д. Брауна и

М.П. Криумена. – М.: ИНФРА-М, 1996. – 328 с.

4. Воронина В.М. Опыт использования финансовых

коэффициентов при оценке платежеспособности предприятий / В. М. Воронина, О.

Н. Колпакова, О. В. Чеботарева // Проблемы менеджмента и рынка

(социально-экономический аспект): сб. тр. по материалам VIII Междунар. науч. конф. – Оренбург: Изд-во Оренбург.

гос. ун-та, 2002

5. Графов А. В. Оценка финансово-экономического состояния предприятия/

Финансы. — 2001. — № 7.

6. Железко Б. Методика расчета показателей

развития предприятия/ Б. Железко, М. Валиев, О. Кухаренко, Ю. Монахова// Финансы,

учет аудит. – 2005. – №5

7. Ковалев А. И. Анализ финансового

состояния предприятия / А. И. Ковалев, В. П. Привалов. – М.: Центр экономики и

маркетинга, 1997. – 564с.

8. Кононенко О. Анализ финансовой отчетности, 4-ое изд.,

перераб. и доп./ О. Кононенко, О. Маханько. – Х.: ФАКТОР, 2008. – 200 с.

9. Крейнина М. Н. Финансовое

состояние предприятия. Методы оценки / М. Н. Крейнина. – М.: ИКУ «ДИС»,

1997.-224с.

10. Кущев С.А. Методика

многоуровневой агрегированной оценки и прогнозирования финансового состояния

предприятий/ Электронное научное издание «Труды МЭЛИ: электронный

журнал. –

2004

11. Лигоненко Л.О. Антикризисное управление предприятием:

теоретико-методологические основы и практический инструментарий. Монография. – Киев: Віра, 2000. – 580 с.

12. Методические рекомендации по выявлению признаков

неплатежеспособности предприятия и признаков действий по сокрытию банкротства,

фиктивного банкротства или доведения до банкротства// Утверждено Приказом Министерства

экономики от 19.01.2006г., №14

13. Недосекин А.О. Комплексная оценка риска банкротства

корпорации на основе нечетких описаний/ http://sedok.narod.ru/sc_group.htm

14. Положение о порядке осуществления анализа

финансового состояния предприятий, подлежащих приватизации// Приказ Министерства финансов Украины, Фонда

государственного имущества Украины, от 26.01.2001 №49/121

15. Пономаренко В.С. Механизм санационного управления

предприятием: основы формирования и модели реализации/ В.С. Пономаренко, Е.В.

Раевнева, С.А. Степурина. – Х.: ИНЖЕК, 2009. – 304 с.

16. Чернов В.Г., Суворов М.К. Нечетко-множественные

методы и модели в задачах антикризисного управления/ В.Г. Чернов, М.К.

Суворов// Научные исследования: информация, анализ, прогноз: монография; под

ред. О.И. Кирикова. – Воронеж: ВГПУ, 2006. – №10

17. Altman E.I.

Financial Ratios, Discriminant Analysis and the prediction of Corporate

Bankruptcy// Journal of Finance, September, 1968, p.676