УДК 368.54

Алескерова Ю.В.

к. е. н., старший

науковий співробітник –

докторант ННІ

«Інститут аграрної економіки» м. Київ

ДЕРЖАВНА ПІДТРИМКА СІЛЬСЬКОГОСПОДАРСЬКОГО СТРАХУВАННЯ

Метою страхового ринку є

накопичення страхових ресурсів у сприятливі роки і їх використання

у несприятливі.

Головними учасниками страхового ринку є страховик і

страхувальник. Страховик - це організація, яка проводить страхування і бере

зобов'язання відшкодувати страхові збитки через виплати страхової суми. Страхувальник

- це фізична чи юридична особа, яка страхує своє майно, укладаючи зі

страховиком договір страхування.

Тому особливого значення набуває державна

політика у сфері сільськогосподарського страхування: організація страхування з наданням цільової позики

сільгосптоваровиробникам на сплату страхового внеску, суспільного взаємного страхування (СВС) багаторівневого характеру,

укладання договорів страхування та надання держпідтримки.

Вивченню питань агрострахування присвячені праці вітчизняних учених -

економістів: М.М. Александрової, В.Д. Базилевича, В.І. Грушка, А.Т. Головка, О. Є. Гудзь, О.В.

Дзюблюка, М.Я Дем’яненка, М.П. Денисенка, С.Л. Ефімова, О.Т Євтуха, Ш.І.

Ібатулліна, В.Т. Сусіденка, Д.В. Полозенка та ін.

Метою дослідження є державна політика у сфері сільськогосподарського страхування та його перспективного

розвитку в подальшому на теренах України.

Уряд виконує у системі аграрного страхування такі функції:

ü планування та управління програмами державної підтримки страхування;

ü державне перестрахування на випадок настання катастрофічних ризиків для

страхових продуктів в рамках державної підтримки аграрного страхування;

ü контроль за діяльністю страхових компаній;

ü сприяє розробці нових продуктів для страхування всіх або більшості видів

сільськогосподарської продукції.

Страхові компанії виконують у системі аграрного страхування такі функції:

–

розробляють, з урахуванням потреб сільгоспвиробників та

політики уряду, страхові продукти;

–

здійснюють страхування;

–

перестраховують ризики у державній системі

перестрахування та на приватному ринку перестрахування.

Повноцінний розвиток системи аграрного страхування потребує також розвитку

допоміжних організацій (професійних та громадських об’єднань,

експертно-правових структур). Центральне місце серед цих організацій належить

об’єднанням сільськогосподарських виробників. Окремий сільськогосподарський

виробник практично позбавлений можливості вливати на умови страхування, які

йому пропонують страхові компанії.

Отже, найперша та найголовніша функція, яку мають виконувати об’єднання

сільськогосподарських виробників, – це повноправна участь у розробці та

прийнятті рішення щодо нових страхових продуктів.

Сучасний стан розвитку системи аграрного страхування диктує потребу у

формуванні системного підходу до його розбудови. Виходячи з того, що уряд є

виразником загального інтересу суспільства, а також з того, що спостерігається

певний брак довіри між аграрним та страховим сектором, саме уряду має належати

головна роль у консолідації зусиль інших учасників та збалансуванні їх

інтересів. Прийняття Концепції має дати поштовх та визначити стратегічний

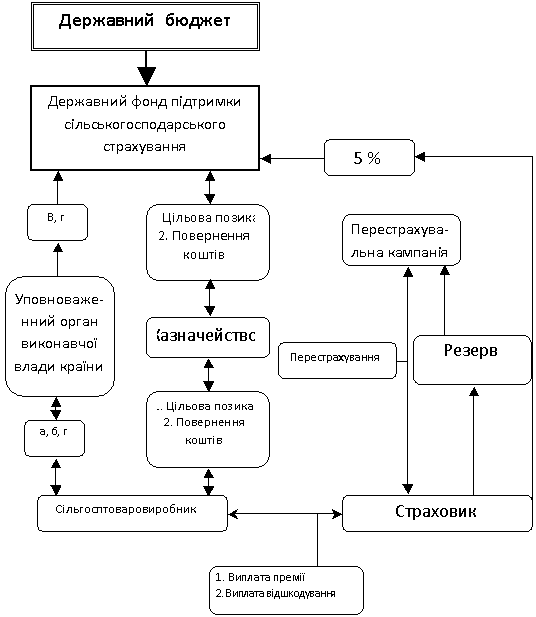

напрямок дій уряду у виконанні цієї ролі. Тому пропонуємо рис. 1 , де

розглянуто матрицю оргінізацію страхування з наданням цільової позики

сільгосптоваровиробникам на сплату страхового внеску.

а – Інформація про укладений договір та необхідних об’ємах засобів.

б – укладення договору надання коштів.

в – інформація, яка необхідна для надання цільової позики на сплату внесків

за укладеними договорами страхування.

г – звіт про використання цільової позики.

Рис. 1 Матриця організації

страхування з наданням цільової позики сільгосптоваровиробникам на сплату

страхового внеску (розроблено автором)

Метою подальшого розвитку системи аграрного страхування є забезпечення

стабільності сільськогосподарського виробництва та доходів сільського

населення, як передумов стабільного економічного зростання країни та зростання

добробуту її громадян, шляхом максимального використання можливостей аграрного

та страхового ринку та ефективного використання державних ресурсів.

Уряд виконує у системі аграрного страхування такі три функції:

· планування та управління програмами державної підтримки страхування;

· державне перестрахування на випадок настання катастрофічних ризиків для

страхових продуктів в рамках державної підтримки аграрного страхування;

· контроль за діяльністю страхових компаній;

· сприяє розробці нових продуктів для страхування всіх або більшості видів

сільськогосподарської продукції.

На сучасному етапі розвитку уряд має недостатню інституційну спроможність виконувати

всі зазначені функції.

Як показує міжнародний досвід, для виконання першої з зазначених функцій

уряду – планування та управління програмами державної підтримки страхування –

необхідно створити Державне Агентство з аграрного страхування.

З метою розробки та реалізації державної політики щодо страхування аграрних

ризиків, Державне Агентство з аграрного страхування виконує такі функції:

· забезпечує умови для співпраці всіх учасників аграрного страхування;

· здійснює акумулювання, управління та розподіл фінансових ресурсів, що

спрямовуються на державну підтримку аграрного страхування;

· збирає, обробляє та розповсюджує необхідні дані та інформацію;

· проводить необхідні наукові та статистичні дослідження у сфері аналізу

ринку;

· щорічно розробляє та через центральний орган виконавчої влади з питань

формування та забезпечення реалізації державної аграрної політики подає на

затвердження Кабінету Міністрів України програму державної підтримки

страхування аграрних ризиків.

Створення системи законодавства про страхову діяльність в Україні

розпочалося з прийняттям Декрету Кабінету Міністрів України “Про страхування”.

Декрет втратив свою чинність у 1996 році, з прийняттям Закону України “Про

страхування”, який діяв до 2001 року.

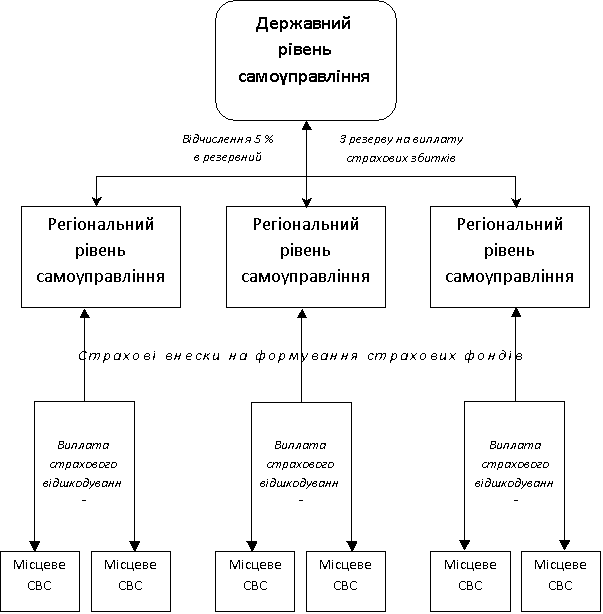

У зв’язку з цим пропонуємо модель

суспільного взаємного страхування (СВС) багаторівневого характеру рис.2

Рис. 2 Модель суспільного взаємного страхування (СВС)

багаторівневого характеру (розроблено автором)

Другий блок законодавства, який впливає на страхову діяльність в Україні –

це законодавство загальної дії, яке розповсюджується на всі суб’єкти

підприємницької діяльності, зокрема, й на суб’єкти страхової діяльності. До

цього блоку належать: норми Конституції України щодо власності, підприємництва,

компетенції органів державної влади, регулювання підприємницької діяльності;

Цивільний кодекс України; Закони України “Про власність”, “Про підприємництво”,

“Про фінансові послуги та державне регулювання ринків фінансових послуг”, “Про

господарські товариства”, “Про оподаткування прибутку підприємств” та інші.

Нарешті, третій блок законодавства, який регулює сферу страхування

сільськогосподарських ризиків – це нормативні акти, які стосуються питань

надання держаної підтримки сільськогосподарським виробникам. До таких

документів належить, зокрема, Закон України “Про стимулювання розвитку

сільського господарства на період 2001-2004 років”.

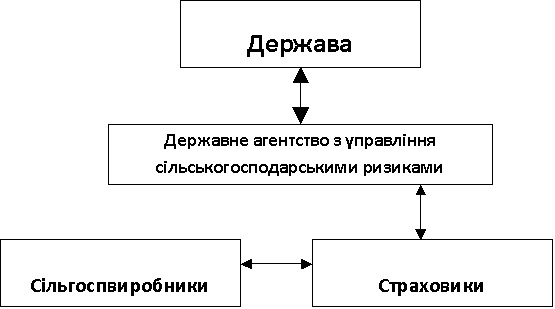

На рисунку 3 розглянемо інфраструктуру ринку страхування

сільськогосподарської продукції.

Рис. 3. Інфраструктура

ринку страхування сільськогосподарської продукції

Згідно зі згаданою програмою, компенсація у розмірі 50% від страхового

внеску виплачується суб’єктам аграрного ринку, що застрахували ризики втрати

сільськогосподарської продукції (пшениці, жита, суміші пшениці та жита, ячменю,

вівса, кукурудзи, соєвих бобів, льону, ріпаку, соняшнику, хмелю, цукрових

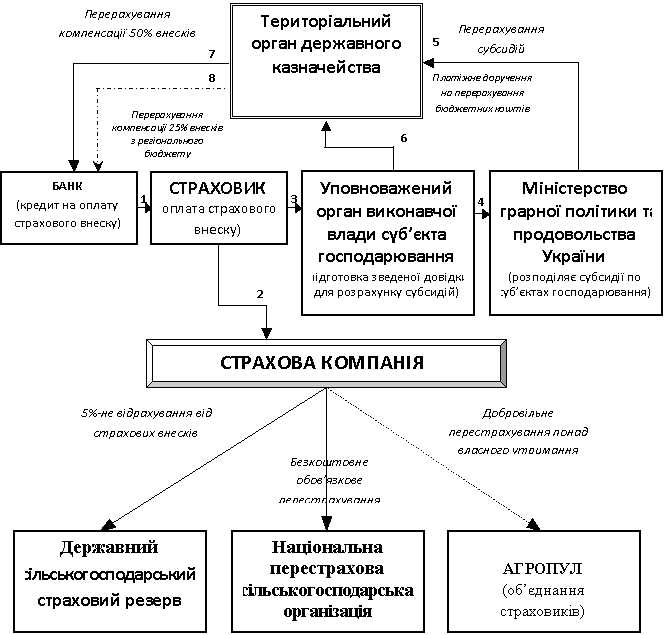

буряків) за правилами комплексного або індексного страхування. На рис.4.

розглянемо запропоновану схему порядку укладання

договорів страхування та надання держпідтримки.

Рис. 4. Порядок укладання

договорів страхування та надання держпідтримки (розроблено автором).

Проаналізуємо рис.4:

1. Банк надає кредит на оплату страхового внеску страховику

2. Страховик оплачує страховий внесок у страхову компанію

3. Уповноважений орган виконавчої влади суб’єкта господарювання готує зведені

довідки для розрахунку субсидії

4. Міністерство аграрної політики і продовольства розподіляє субсидії

5. Міністерство аграрної політики і продовольства надає платіжне доручення на

перерахування бюджетних коштів в територіальний орган державного казначейства

6. Територіальний орган державного казначейства перераховує компенсації 50 %

внесків до банку

7. Територіальний орган державного казначейства перераховує компенсації 25 %

внесків з регіонального бюджету.

Висновки з даного дослідження. Так, в загальних рисах, виглядає державна політика,

в якій здійснюється страхування сільськогосподарського виробництва. Воно має ще

допрацьовуватися нашими законотворцями в контексті сьогодення та розвитку

сільськогосподарського виробництва. Було запропоновано і розглянуто у даному

дослідженні:

1. Матрицю організації страхування з

наданням цільової позики сільгосптоваровиробникам на сплату страхового внеску

(розроблено автором),

2. Модель суспільного взаємного

страхування (СВС) багаторівневого характеру (розроблено автором),

3. Схема порядок укладання договорів страхування та надання держпідтримки

(розроблено автором).

Література

1.

Александрова, М. М. Страхування

[Текст] : навч. посіб. / М. М. Александрова. – К. : ЦУЛ, 2002. – 208 c.

2.

Базилевич, В. Д. Страхова

справа [Текст] : [моногр.] / В. Д. Базилевич, К. С. Базилевич ; рец.

А. П. Румянцев. – 6-е вид., стер. – К. : Знання, 2008. – 351 c.

3.

Луцько,

В.С., Гайдук, О.В., Луцько, О.В. Стан і проблеми обов’язкового

страхування посівів зернових культур // Економіка АПК. – 2004. - № 5. – С. 76-

81.

4.

Гудзь, О. Є. До концепції

розбудови системи агрострахування в Україні [Текст] / О. Є. Гудзь // Економіка

АПК. – 2006. – № 11. – C. 35–39.

5.

Ефимов, С.Л. Экономика и страхование.

Энциклопедический словарь [Текст] / С.Л.

Ефимов. – М. : OZON, 1996. – 528 c.

6.

Мних, М. В. Розвиток

теорії страхування у сучасних умовах [Текст] / М. В. Мних //

Економіка та держава. – 2009. – № 2. – C. 20–21.