Экономические науки/1. Банки и банковская

система

Зозуля С.В.

Харківський національний економічний університет,

Україна

Аналіз

сформованості структури капіталу банку

Ефективне

управління діяльністю комерційних банків, яке в першу чергу полягає в ефективному

формуванні їх капіталу, на даний момент є актуальною задачею, бо внаслідок

неефективно сформованої структури капіталу банки можуть втрачати прибутки,

зазнавати фінансових труднощів, втрачати ліквідність, внаслідок чого деякі з

них можуть стати банкрутами. Величина і сформованість структури капіталу

комерційного банку визначають його успішний розвиток, є об'єктивною основою

виникнення і подальшої ефективної діяльності, а також досягненні ним бажаних

кінцевих результатів. Тому доцільно виділити та проаналізувати фактори

сформованості структури капіталу банків.

Питання

управління структурою капіталу комерційних банків, досліджувалися в теоретичних

і практичних розробках таких вчених як Вовчак О. Д. [3], Гиляковська Л. Т. [2],

Дмитренко М. Г. [8], Латишева І. Л. [1], Олійник Я. О. [7] та ін. Але наявні

наукові роботи не дають повної відповіді на всі питання, пов'язані з

формуванням досконалої структури капіталу вітчизняних комерційних банків, і не

дають достатніх підстав для її аналізу.

Метою статті є

визначення факторів, які характеризують сформованість структури капіталу банку.

Складність аналізу сформованості структури капіталу

банку полягає у використанні значної множини показників. Це обумовлює

необхідність використання факторного аналізу. Фактори (внутрішні причини) є

узагальненням зв'язків явиш і процесів, які спостерігаються, набувають форми не

простого економічного показника, а їхнього поєднання. Факторний аналіз

скерований на скорочення інформації широкого кола досліджуваних показників до

невеликої кількості важливих величин. Перевага факторного аналізу порівняно з

іншими традиційними прийомами аналізу полягає в тому, що всі показники

розглядаються як рівнозначні. Це особливо важливо, якщо причини явища не

зрозумілі [1, с. 199 - 200].

Для

факторного аналізу сформованості структури капіталу банку об’єктом дослідження

виступають 20 найбільших українських банків. Інформативною базою для проведення

дослідження було обрано показники, які характеризують сформованість структури

капіталу банку на підставі аналізу літературних джерел [2, 3, 4, 5, 6, 7, 8]. У досліджувальну виборку включено наступні показники: коефіцієнт

вибуття сукупного капіталу (Х1), коефіцієнт надходження сукупного капіталу

банку (Х2), коефіцієнт віддачі статутного капіталу (Х3), період оборотності

сукупного капіталу (Х4), коефіцієнт фінансової залежності (Х5), питома вага

власного капіталу у капіталі банку (Х6), коефіцієнт співвідношення позикового

та власного капіталу (Х7), коефіцієнт ефективності оподаткування (Х8), доля

основних засобів та нематеріальних активів у сукупному капіталі банку

(Х9), Доля кредитного портфелю у

сукупному капіталі банку (Х10), частка кредитів та заборгованості фізичних осіб

у кредитному портфелі банку (Х11), частка кредитів та заборгованості юридичних

осіб у кредитному портфелі банку (Х12), доля готівкових коштів та їх

еквівалентів у сукупному капіталі банку (Х13), доля субординованого боргу у

структурі капіталу банку (Х14), норма банківського проценту (Х15), норма

прибутку на власний капітал (Х16), чиста процентна маржа (Х17), коефіцієнт

розміру банку (Х18).

На початку

рекомендується проводити розвідувальний аналіз, який дозволяє виключити із

початкової сукупності даних ті показники, які не мають тісного зв’язку з

іншими.

Розвідувальний

аналіз на підставі дослідження

кореляційних зв’язків між показниками та факторами дозволив виключити із

початкового набору даних такі показники: Х3, Х4, Х5, Х8, Х9, Х13, Х14, Х18.

За

результатами проведення факторного аналізу кількість факторів склала п’ять, тобто обрані показники

аналізу сформованості структури капіталу банку доцільно розділити на п’ять класів (груп).

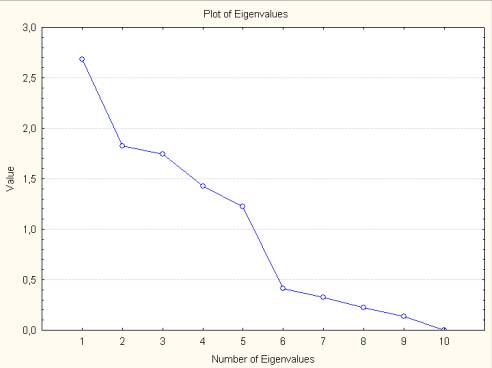

Для

наочності та зрозумілості вибору кількості факторів застосовувався метод “кам'янистого

осипу". Графічне зображення критерію кам'янистого осипу зображає залежність

власних значень факторів та їхню кількість у послідовності виділення. Для

застосування критерію “кам'янистого осипу" побудовано графік (рис. 1).

Рис. 1. Графік критерію кам’янистого осипу

Статистичні

характеристики факторів отримані за методом головних компонент представлено у

таблиці 1.

Результати

факторного аналізу показали, що обрана кількість факторів пояснює 89,04%

варіабельності ознак, дисперсія яких більше одиниці. Отримана матриця факторних

навантажень, що являє собою коефіцієнти, які використовуються для відображення

нормованих змінних через фактори.

Таблиця 1

Результати факторного аналізу методом головних

компонент

|

Номер фактора |

Власне значення фактора |

Відсоток загальної дисперсії фактора |

Накопичена дисперсія факторів. % |

|

F1 |

2,6821 |

26,8214 |

26,8214 |

|

F2 |

1,8275 |

18,2745 |

45,0959 |

|

F3 |

1,7433 |

17,4326 |

62,5286 |

|

F4 |

1,4265 |

14,2646 |

76,7931 |

|

F5 |

1,2246 |

12,246 |

89,0392 |

Наведені у табл. 2 коефіцієнти називаються факторними

навантаженнями та показують кореляцію між факторами та показниками [9, с. 93]. Значимість показників оцінювалась за допомогою

методу Varimax normalized.

Таблиця 2

Кореляційний

зв’язок між показниками та факторами

|

|

F1 |

F2 |

F3 |

F4 |

F5 |

|

Х1 |

-0,0183 |

-0,9635 |

0,0056 |

0,0330 |

-0,0221 |

|

Х2 |

0,0427 |

0,9560 |

-0,0400 |

0,0480 |

0,0679 |

|

Х6 |

0,2274 |

-0,0048 |

-0,7819 |

0,1910 |

0,3281 |

|

Х7 |

-0,2454 |

0,0089 |

0,3114 |

-0,1263 |

-0,7819 |

|

Х10 |

0,0128 |

-0,0549 |

0,9061 |

0,0691 |

0,0264 |

|

Х11 |

-0,9919 |

-0,0325 |

0,0656 |

-0,0077 |

-0,0666 |

|

Х12 |

0,9919 |

0,0325 |

-0,0656 |

0,0077 |

0,0666 |

|

Х15 |

-0,0336 |

-0,0289 |

-0,5598 |

-0,7607 |

0,0049 |

|

Х16 |

-0,0569 |

0,0967 |

0,0552 |

-0,1578 |

0,8946 |

|

Х17 |

0,0069 |

0,0011 |

0,2329 |

-0,9210 |

0,0520 |

Як

видно із таблиці 2 кожний фактор утворився за допомогою двох показників. Перший

за значимістю фактор характеризує структуру кредитного портфелю банку та

описується за допомогою показників частки кредитів та заборгованості фізичних

осіб у кредитному портфелі банку та частки кредитів та заборгованості юридичних

осіб у кредитному портфелі банку. Другий за значимістю фактор утворився за

допомогою коефіцієнта вибуття сукупного капіталу банку та коефіцієнта надходження сукупного

капіталу банку та визначає формування сукупного капіталу. Третій за значимістю

фактор характеризує сформованість структури власного капіталу банку та складається

із питомої ваги власного капіталу у сукупному капіталі банку та долі кредитного

портфелю сукупному капіталі банку. Четвертий фактор утворився за допомогою

показників норми банківського проценту та чистої процентної маржі та

характеризує забезпеченість сукупного капіталу банку. Останній фактор вказує на ефективність використання джерел власного капіталу банку та

складається з таких показників: коефіцієнт співвідношення позикового та

власного капіталу та норми прибутку на власний капітал.

Таким

чином за допомогою факторного аналізу визначені ключові фактори на підставі

яких можна проводити аналіз сформованості структури капіталу банку.

Управляючи виділеними у ході аналізу

факторами та показниками, які їх формують

банківські установи можуть підвищувати ефективності своєї діяльності,

рівень прибутковості, фінансової стійкості та надійності.

Література:

1.

Латишева І. Л. Аналіз інноваційної спрямованості підприємства залежно від

структури капіталу / І. Л. Латишева // Проблеми економіки та управління. -

2008. - С. 197 - 203.

2. Система показателей оценки эффективности использования собственного и заемного капитала [Электронный ресурс] / Л. Т. Гиляровская // Центр дистанционного образования - Режим доступа к статье:http://www.elitarium.ru/2007/05/11/ispolzovanije_sobstvennogo_i_zaemnogo_kapitala.html

3. Вовчак О. Д. Кредит і банківська справа: підручник / Вовчак О. Д., Рущишин Н. М., Т. Я. Андрейків. – К. : Знання, 2008. – 564с.

4. Мочерний С. В. Економічна теорія : навч. посіб. / С. В. Мочерний. — К. : ВЦ «Академія», 2009. — 640 с.

5. Зоря О. П. Комплексний аналіз фінансового стану ВАТ «Запоріжсталь» / О. П. Зоря // Сталий розвиток економіки. – 2010. – С. 217 – 222.

6. Проценко Н. Б. Методичні аспекти удосконалення механізму управління податковими платежами підприємств / Н. Б. Проценко, Б. А. Писаренко //Міжнародний збірник наукових праць. – 2010. - С. 235 – 243.

7. Олійник Я. О. Субординований борг як зовнішнє джерело формування ресурсної бази банку / Я. О. Олійник // Проблеми розвитку фінансово – кредитної системи в сучасних умовах. – 2011. - №2(11). – С. 194 – 197.

8. Дмитренко М. Г. Управління фінансами комерційних банків: автореф. дис. на здобуття наук. ступеня канд. економ. наук : спец. 08.04.01 «Фінанси, грошовий обіг і кредит» / М. Г. Дмитренко. – Суми, 2009. – 18 с.

9.

Подольчак Н. І. Удосконалення методів аналізу фінансово – економічного стану

лізингоотримувача на засадах факторного аналізу / Н. І. Подольчук // Менеджмент

та підприємництво в Україні: етапи становлення і проблеми розвитку. - 2007. -

С. 89-96.