Павлюк М.І.

Науковий керівник: Яскал І.В.

Чернівецький національний університет ім.

Ю.Федьковича, Україна

Методи обчислення собівартості

продукції

Анотація: У статті розглядається сучасні методи обчислення собівартості продукції, а саме: target costing, LCC-аналіз

та EVA метод. Проаналізовано їх переваги та недоліки,

визначено найефективніші з них.

Summary: This article describes modern methods of calculating

the cost of production, namely: target costing, LCC-analysis and EVA method.

Analyzed their advantages and disadvantages, identified the most

effective ones.

Актуальність теми. Одним із багатьох факторів підтримання

конкурентоспроможності продукції є максимілізація прибутку підприємства з

мінімізацією витрат.

Питання розрахунку собівартості виготовленої

продукції завжди було і залишається одним з найважливіших як для цілей

прийняття управлінських рішень, так і для визначення фінансового результату

діяльності підприємства, тому дослідження цієї теми є особливо актуальних в

сучасних ринкових умовах.

Мета

статті. Оскільки існує велика кількість

методів обчислення собівартості, то метою роботи є аналіз найсучасніших

методів, визначення їх переваг та недоліків.

Викладення основного матеріалу. Собівартість - це

виражені в грошовій формі поточні затрати підприємства на виробництво і

реалізацію продукції. Собівартість

продукції є одним із найважливіших показників діяльності підприємства, який

впливає на рентабельність і самоокупність підприємства. Крім того, собівартість

продукції визначає ступінь досягнення стратегії зниження витрат у зміцненні

конкурентоспроможності підприємства.

Аналіз зарубіжної літератури показує, що саме

особливості технології галузей промисловості, які визначають організацію

виробничих витрат, покладені в основу формування поняття "методи

обчислення собівартості витрат", яке включає в себе розподіл і

калькулювання витрат. При цьому спостерігається розширення діапазону методів

калькулювання, які застосовуються.

В зарубіжних та вітчизняних підручниках виділяють

такі методи калькулювання витрат виробництва:

1. Калькулювання з

неповним розподілом витрат (директ-костинг)

2. Калькулювання з

повним розподілом витрат:

·

позамовний та попроцесний метод

калькулювання;

·

калькулювання комплексних

виробництв;

·

калькулювання за нормативними

витратами (стандарт-кост);

·

калькулювання за видами

діяльності (АБС-метод);

·

функціональне калькулювання

собівартості;

·

система калькулювання

кайзен-костинг;

·

особливості калькулювання «чітко

в строк».

3.Найсучасніші методи:

·

Метод економічної доданої

вартості (EVA-метод)

·

Розрахунок витрат за етапами

життєвого циклу продукції (LCC-аналіз).

Одним із основних завдань сучасних підприємств є

модифікація методології обліку витрат і калькулювання собівартості нових

виробів. Це завдання може вирішити «target costing» – метод управління

витратами за цільовою собівартістю. Тобто на думку японських менеджерів це

означає:

Ціна-Прибуток = Собівартість.

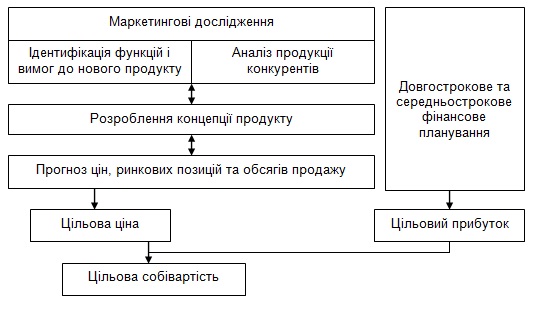

Таргет-костинг застосовується на

етапі проектування нового виробу або модернізації старіючої (етап життєвого

циклу) продукції [3]. Система таргет-костинг, на відмінну від традиційних

способів ціноутворення, передбачає розрахунок собівартості виробу за

заздалегідь встановленою ціною реалізації. Ця ціна визначається за допомогою

маркетингових досліджень, тобто фактично є очікуваною ринковою ціною продукту

або послуги (рис. 1) [3, с. 9] Запровадження системи «таргет-костинг» на

вітчизняних підприємствах дозволить реалізувати такі переваги: формування

центрів відповідальності та центрів витрат, стратегії ціноутворення та інших

оціночних процедур; можливість імплементного існування даного методу в межах

традиційної системи вітчизняного обліку, як елементу, що збільшує та

удосконалює можливості останнього. До потенційних проблем, які можуть виникнути

при запровадженні даного методу можна віднести: ймовірність конфліктів між

різними сторонами, залученими до процесу «таргет-костингу», високу

працемісткість робіт, небезпеку запізнення виходу продукту на ринок через

збільшення часу розробки.

Рис. 1. Процес таргет-костингу

У принципі, використання

таргет-костингу не таке вже і складне, щоб стати неможливим для українських

підприємств. Головна перешкода впровадження «target costing» на

вітчизняних підприємствах полягає в тому, що для його успішного

впровадження в організації повинна бути налагоджена тісна взаємодія між різними

підрозділами та працівниками; створена система управлінського обліку; колектив

повинен бути єдиною командою, яка є досвідченою та сприймає мету своєї спільної

праці [4.c.117]

Досить новим методом є розрахунок витрат за етапами

життєвого циклу продукції – LCC-аналіз. Даний метод застосовується при

стратегічному управлінні, бо він охоплює період у кілька років. Планові витрати

визначаються на кожній стадії життєвого циклу продукту. LCC- аналіз –

єдиний метод управління витратами, який передбачає врахування впливу інфляції

через дисконтування грошових потоків у прийнятті рішень. Перевагами даного

методу є отримання в довгостроковому періоді оцінки здійснених витрат і їх

покриття відповідними виробу доходами; забезпечення точного прогнозу всіх

витрат і співвідношення отримуваного доходу та витрат щодо виробництва виробу в

цілому; забезпечення стратегічного бачення структури витрат і зіставлення її зі

структурою доходів. Недоліками є відсутність періодизації фінансових

результатів; невизначеність в обліку накладних витрат; може потребувати витрат

на отримання великої додаткової інформації [1].

LCC- аналіз слід використовувати підприємствами,

які виробляють асортимент нестандартної продукції та перебувають у нестабільній

щодо параметрів попиту ніші ринку.

Також одним із нових методів управління витратами

є EVA – метод економічної доданої вартості. Даний метод дає

можливість прив’язати створення вартості до певних груп робітників або

підрозділів і так отримувати критерій для диференційованої винагороди за виконану

роботу на підприємстві.

Цей метод розроблений фахівцями консалтингової компанії Stern Stewar &

Co на базі теоретичних розробок Ф. Модельяні и М. Міллера. Базову конструкцію

параметру EVA можна проілюструвати спрощеним розрахунком різниці між чистим операційним

прибутком після оподаткування і вартістю інвестованого капіталу підприємства

[4, с. 470]. Іншими словами, економічна додана вартість розраховується шляхом

вирахування затрат із величини чистого доходу від реалізації продукції.

Показник економічної доданої вартості є визначальним у характеристиці

успішності підприємства щодо вартості його бізнесу.

Успішно використовують EVA, як основний інструмент оцінювання 300 світових

компаній, серед яких відомі транснаціональні

корпорації «AT&T», «Coca-Cola», «Siemens», «Whirlpool».

Ключовим моментом концепції доданої вартості є максимізація різниці

(доданій вартості) між закупівлями і реалізацією. До недоліків методу EVA

традиційно відносять вилучення великої частини матеріальних затрат, що особливо

важливо для матеріаломістких галузей промисловості. Дж. Шанк та В.Говіндараджан

зазначали ще на один недолік методу EVA: його застосування, з одного боку,

починається надто пізно і не дозволяє виявляти та регулювати затрати,

виникнення яких впливає на зв'язки з постачальниками через розбалансування їхні

інтересів та підприємства, а з іншого боку, закінчується дуже рано і упускає

виникнення всіх можливих затрат підприємства, які впливають на зв'язки зі

споживачами, для успішного позиціонування на ринку необхідно враховувати не

власні затрати, але й затрати споживача після покупки товару або отримання

послуги [5, с. 20]. Уникнути недоліків методу EVA дозволяє інший метод

управління затратами формування ланцюжка цінностей. Метод аналізу ланцюжка

цінностей вперше сформульований М. Портером. Під вартісним ланцюжком розуміють

послідовність різних видів діяльності, тобто бізнес-процесів, що утворюють

вартість для споживачів (замовників). Цей метод докорінним чином відрізняється

від методу EVA, оскільки ґрунтується на розширеному підході до формування і

управління затратами і дозволяє враховувати затрати за всім ланцюжком цінностей

в рамках узгодженого набору видів діяльності або бізнес-процесів, починаючи від

джерел сировини і закінчуючи готовою продукцією або послугами, які отримують

кінцеві споживачі. Перевагою методу аналізу ланцюжка цінностей є у виході в

управлінні затратами за межі підприємства і акцентуванні уваги в аналізі затрат

не тільки на внутрішніх бізнес-процесах, але й на процесах, що відбуваються за

межами підприємства (врахування зв’язків з постачальниками, посередниками та

споживачами). Центральною ланкою методу аналізу ланцюжка цінностей є визначення

суми затрат (доданої вартості) постачальників, посередників та споживачів, які

необхідно враховувати для розуміння структури затрат на виробництво та

просування продукції до кінцевого споживача і місця підприємства у процесі

формування цих затрат.

Як правило, ланцюжок цінностей розбивається відповідно до стратегічно

важливих видів діяльності, що дозволяє зрозуміти поведінку затрат та виявити

джерело конкурентної переваги в межах кожної стадії вартісного ланцюжка.

Послідовність аналізу вартісного ланцюжка за Дж. Шанком та В.

Говіндараджаном [5, с. 66] охоплює три етапи:

1.

виділення видів діяльності підприємства в межах

вартісного ланцюжка, що створюють цінність, та встановлення відповідно до них

затрат, доходів та активів;

2.

аналіз впливу затратоутворювальних чинників, що регулюють

кожний вид діяльності;

3.

створення стійкої конкурентної переваги щодо затрат (за

рахунок кращого ніж у конкурентів, врахування впливу чинників затрат або шляхом

реконфігурації ланцюжка цінностей).

Але метод формування ланцюжка

цінностей не позбавлений і певних недоліків, головним з яких вважається

складність його застосування в практичній діяльності підприємств. Ця складність

пов’язана зі складністю ідентифікації всіх видів діяльності (бізнес-процесів),

які створюють цінність на підприємстві; з встановленням технологічних зв’язків

всередині вартісного ланцюжка одного підрозділу; з виявленням зв’язків між

вартісними ланцюжками підрозділів всередині підприємства; відсутністю

необхідної інформації та значними затратами на її отримання.

Висновок: Отже, для ефективної та високорентабельної

діяльності підприємства на даний час та у перспективі повинні також

застосовувати сучасні та новітні методи управління витратами. На мою думку на

сучасних підприємствах найдоцільніше використовувати комплексне поєднання EVA

методу з методом аналізу ланцюжка цінностей, бо у результаті впровадження у виробництво досягнень

науково-технічного прогресу, тотальної автоматизації і механізації виробництва

частка прямих витрат у собівартості постійно знижується. Тобто стає зрозумілим,

що для сучасного підприємства характерним має стати пошук шляхів управління не

стільки прямими, а накладними витратами. А це ефективно та раціонально може

бути здійснено за допомогою поєднання цих методів. Але, все ж таки підприємство

повинно самостійно обрати метод, який буде найефективнішим для його виду і

напрямків діяльності або поєднувати декілька методів для досягнення ще кращого

результату.

Список використаних джерел:

1.

Пилипенко О. О. Управління

витратами на сучасних підприємствах // Формування ринкових відносин в Україні.

- №12. – 2008. – С.8-9.

2.

.Попюк А. М. Порівняльна

характеристика обліку витрат в Україні та за кордоном /. – С.401-406.

3.

Славников Д.В. Target costing как

метод целевого стратегического управления затратами [Електронний ресурс] / Д.В.

Славников. – Режим доступу: http://www.mevriz.ru/articles/2005/ 6/3939.html).

4.

Губарик О.М. Модифікація

методології обліку витрат і калькулювання собівартості нових (інноваційних)

продуктів [Електронний ресурс] / О.М. Губарик. – Режим доступу:

http://www.confcontact.com .)

5.

Шанк Дж. Стратегическое управление затратами / Дж. Шанк,

В. Говиндараджан: [пер. с англ. Е. П. Бугаевой]. – СПб.: ЗАО «Бизнес Микро»,

1999. –288

6.

Сайт компанії «Stern Stewart

& Co» [Електронний ресурс]. – Режим доступу: http://www.sternstewart.com.

7.

Таранов І. Управління вартістю

компанії: проблема вибору адекватної моделі оцінювання /Таранов І. // Галицький

економічний вісник. — 2010. — №4(29).— с.41-51 - (проблеми мікро- та макроекономіки України)