К. е. н., проф., Соляник Л. Г, Кібкало Я.

ДВНЗ «Національний гірничий

університет», Україна

Стан, основні тенденції та напрями ефективного використання оборотного

капіталу промислових підприємств України

У сучасних кризових умовах

функціонування підприємств машинобудівної промисловості особливої актуальності

набуває проблема підвищення ефективності

використання оборотного капіталу. Це зумовлює необхідність

забезпечення побудови ефективної

системи управління оборотним капіталом, що дасть змогу підвищити ефективність його

використання.

Головною

передумовою успішного ведення господарської діяльності підприємств є наявність

достатнього обсягу та раціональне використання оборотних активів й джерел їх

формування. Особливо це відчутно зараз за ситуації нестабільної економічної та

політичної системи України, оскільки, сучасний стан більшості вітчизняних

підприємств свідчить про неефективність прийнятих рішень щодо управління

оборотним капіталом, а саме, не оптимальність складу та структури оборотних

активів, не врахування факторів, які впливають на стан та ефективність їх використання

[1].

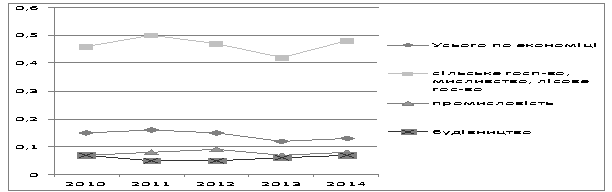

Погіршення фінансового стану підприємств реального сектора проявляється і в

низькому рівні поточної ліквідності та забезпеченості оборотних активів власним

капіталом (рис. 1).

Рис. 1 Динаміка

поточної ліквідності за галузями економіки України

(побудовано за даними джерела [2])

Не зважаючи на відповідність

основних показників ліквідності та платоспроможності нормативам, в цілому

забезпечення ліквідності та платоспроможності вітчизняних підприємств має

дисбаланси. Значення показників абсолютної та швидкої ліквідності для

підприємств зведеного балансу

знаходяться біля верхньої межі нормативу, що також є свідченням нераціонального

використання оборотного капіталу суб’єктами господарювання, особливо, коли

частина з них формується за рахунок запозичених коштів, що, окрім того, є

додатковим чинником зниження власної платоспроможності в майбутньому. Стан та

динаміка усіх показників ліквідності для більшості видів діяльності є нестабільними.

Оскільки галузь машинобудування

займає значне місце в промисловості України, проаналізуємо ефективність

використання оборотного капіталу на прикладі ТОВ «Укрспецтехмаш-2009», що

спеціалізується на виготовленні металовиробів і надання послуг з металообробки.

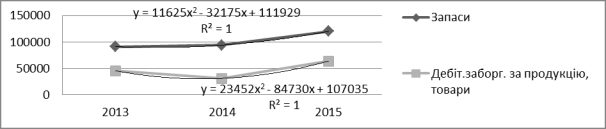

Запаси і дебіторська заборгованість мають найбільшу питому вагу в оборотних

активах товариства, що відповідає загальним тенденціям формування оборотних

активів вітчизняних промислових підприємств. Тому проаналізуємо динаміку цих показників

детальніше (рис 2). У 2015 році запаси та дебіторська заборгованість значно

зросли, що свідчить про відповідне збільшення періоду обороту капіталу в

результаті зниження ділової активності підприємства. Надлишок запасів на

підприємстві ТОВ «Укрспецтехмаш - 2009»

свідчить про ірраціональну політику управління запасами, що призводить

до замороження оборотного капіталу, зростання додаткової потреби в ньому та як

результат, зниження прибутковості діяльності.

Рис. 2 Динаміка

запасів та дебіторської заборгованості за продукцію та товари ТОВ

«Укрспецтехмаш-2009» за 2013-2015 рр.

Різке збільшення дебіторської

заборгованості і її частки в оборотних активах може свідчити про необачну неефективну

кредитну політику підприємства та низьку платоспроможність й банкрутство

частини покупців.

Дослідження найважливіших

показників ефективності використання оборотних активів свідчить про незначну

стабілізацію ситуації з фінансуванням оборотних активів, але на кінець 2015

року ще існує серйозна проблема з організацією виробничого циклу підприємства.

Додаткова потреба у позичковому капіталі складає 164 дні. Ситуація залишається

критичною. Тривалість операційного циклу у 2013 році збільшилася на 47 днів,

проте у 2014 році показник зменшився і становив вже 294 дні. Позитивне значення

показника фінансового циклу є свідченням того, що підприємство відчуває потребу

в додатковому позичковому капіталі (рис. 3).

Рис.3 Динаміка тривалості операційного циклу та

тривалості обороту оборотного капіталу ТОВ «Укрспецтехмаш-2009»

Однією з головних проблем

ефективності використання оборотного капіталу у ТОВ «Укрспецтехмаш-2009» є

відсутність власного оборотного капіталу. Оборотні активи на підприємстві

формуються лише за рахунок залучених та позичених коштів, в поточному обороті

не залишається коштів після погашення кредиторської заборгованості. (рис.4)

Рис.4 Динаміка власного

оборотного капіталу ТОВ «Укрспецтехмаш-2009»

Таким

чином, дослідження свідчать, що у промислових підприємств недостатньо власного

капіталу для забезпечення формування оборотних активів, а на їх фінансування

використовується довгостроковий позичковий капітал, що нераціонально, виходячи

із умов його обслуговування. Хронічна нестача власного оборотного капіталу, що

характерна для вітчизняних промислових підприємств, є серйозною перешкодою для

виконання ними пріоритетних інвестиційних програм. Спостерігається стабільна негативна тенденція зниження

інноваційної складової у виробництві та зменшення інвестицій в інновації; збільшення

трансферу застарілих технологій з розвинутих країн.

Отже,

для раціонального використання оборотного капіталу на промислових підприємствах

пропонується: заміна старих запчастин новими; удосконалення виробничих процесів

на підприємствах; впровадження нової більш продуктивної технології виробництва

продукції; підвищення змінності виробництва; максимальна автоматизація

виробництва; пошук нових ринків збуту готової продукції. Для прискорення

оборотності оборотних активів та ділової активності підприємств ефективним є: збільшення

обороту, тобто покращення руху незавершеного виробництва, готової продукції,

дебіторської заборгованості за продукцію, роботи, послуги, нарощування валового

обсягу виробництва за умови зменшення авансування оборотного капіталу у

виробничі запаси, незавершене виробництво, готову продукцію, дебіторську

заборгованість і грошові кошти на основі впровадження виваженої ефективної

політики управління ними з використанням сучасних форм, методів й фінансових

інструментів управління.

Література

1. Норд Г.Л.

Концептуальні аспекти розробки моделі стратегічного управління оборотним

капіталом / Г.Л. Норд, Т.В. Кравченко // Науково-методичний журнал. – 2011. –

Т. 99. – Вип. 86. – С. 61-66.

2. Державна служба статистики України [Електронний ресурс] /Режим доступу: http://www.ukr.stat.gov.ua.