РИНОК

ЦІННИХ ПАПЕРІВ В УКРАЇНІ ТА РОЛЬ БАНКІВСЬКОЇ СИСТЕМИ В ЙОГО ВПЛИВІ НА

ІНВЕСТИЦІЙНИЙ ПРОЦЕС

ФАЮРА

Н.Д. к.е.н., доцент кафедри фінансів та кредиту, ВНАУ

САМБОРСЬКИЙ

В.І., магістрант з обліку та аудиту, ВНАУ

Розширення

виробництва і збільшення темпів економічного зростання можливі за умови

активної інвестиційної діяльності як держави, так і підприємницького сектору.

Загальновідомо, що джерелами інвестицій як чинника економічного зростання є

зовнішні і внутрішні вкладення. Україна, маючи проблеми з обслуговуванням

зовнішнього боргу, повинна орієнтуватися передусім на внутрішні джерела

інвестування.

Інвестиції,

цінні папери, акції, облігації, ощадні та інвестиційні сертифікати, векселі

Мета дослідження. Узагальнення особливостей функціонування ринку

цінних паперів щодо залучення додаткових фінансових ресурсів та їх подальшого

інвестування в умовах економічного розвитку.

Актуальність вибраної

теми дослідження пов'язана з перспективами розвитку ринку цінних

паперів у період виходу країни з кризи

та можливостей знаходження нових джерел фінансових ресурсів для покращення

інвестиційної діяльності.

Виклад

основного матеріалу. Ринок

цінних паперів є не тільки ключовим сегментом фінансового ринку,

але й завдяки своїй інтегративній сутності відносно самостійним елементом

сучасної ринкової інфраструктури. Збільшення обсягів операцій з фондовими

активами та зобов'язаннями на ринку цінних паперів в економічному кругообігу

породжує природний інтерес інвесторів до цього важливого сектора

економіки. Рух цінних паперів у їх

постійно змінюваному різноманітті динамізує інвестиційно-відтворювальні процеси,

забезпечуючи при цьому саморегулювання національних та інтернаціональних

економічних систем.

Ефективність

інвестиційного процесу в країні визначається станом розвитку ринку цінних

паперів і хоча фондовий ринок ще не став в Україні реальним джерелом інвестування

промислового сектору економіки, але подальший його розвиток може забезпечити

країну додатковими фінансовими ресурсами.

У сучасних умовах

мобілізація необхідних фінансових ресурсів за допомогою ринку цінних паперів є

одним з пріоритетних напрямів ринкового реформування економіки України.

Необхідність у фондових інструментах для залучення і запозичення капіталу пояснюється

не тільки постійною напругою при формуванні бюджетних коштів держави, а й

зростанням ділової активності в корпоративному секторі, підвищенням фінансової

культури індивідуальних і колективних учасників ринку

Мета функціонування

ринку цінник паперів - як і всіх фінансових ринків - полягає в тому,

щоб забезпечувати наявність механізму для залучення інвестицій в економіку

шляхом встановлення необхідних контактів між тими, хто потребує засобів,

і тими, хто хотів би інвестувати надмірний дохід. При цьому дуже важливо, щоб

ринок цінних паперів забезпечував наявність механізму, сприяючого ефективній

передачі інвестицій.

Функціонування ринку

цінних паперів орієнтовано насамперед на реалізацію таких завдань:

-

надходження

інвестицій до реального сектору економіки;

-

створення більш дешевого,

ніж банківські кредити, джерела фінансування розвитку підприємств, організацій

і установ;

- створення системи фінансових інструментів

для залучення коштів населення;

- забезпечення повноцінної інтеграції

вітчизняного фондового ринку в міжнародний кругообіг капіталу.

У свою чергу, ринок цінних паперів є індикатором інвестиційної

якості приватизованих активів, їх здатності бути товаром на фінансових ринках,

предметом купівлі-продажу для зацікавлених сторін.

Ринок цінних паперів займає центральне місце в композиції

фінансового ринку. Так, у структурі світового інвестиційного багатства фондові

активи - акції та облігації домінують серед об'єктів інвестування

капіталу (загалом близько 50% можливих варіантів вкладання капіталу. Більшість

сучасних фінансових інструментів набуває форми цінних паперів, і

фондовий ринок має чітко

виражену інтегративну специфіку по відношенню до інших ринків.

Оскільки інвестиційну

активність на фондовому ринку визначає стан сегмента корпоративних цінних

паперів, доцільно зупинитися на більш детальному аналізі його розвитку в

останні роки.

Ринок корпоративних цінних паперів утворюють емісійні

фондові пропозиції підприємств і організацій, які в сукупності мають назву

«корпоративний сектор економіки», відповідно, видами корпоративних цінних

паперів є акції, корпоративні облігації і векселі, ощадні та

інвестиційні сертифікати [2] .

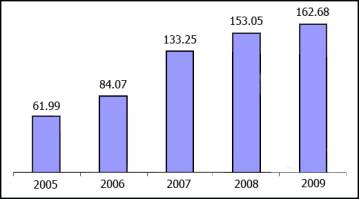

Загальний обсяг

випусків цінних паперів за 2009 рік, зареєстрованих Державною комісією з цінних

паперів і фондового ринку (ДКЦПФР), становив 162.68 млрд. грн., у тому числі:

акції – 101.07

млрд.грн.;

облігацій

підприємств – 10.11 млрд.грн.

облігацій місцевих

позик – 370.00 млн.грн.;

опціонів – 6.55

млн.грн.;

інвестиційних

сертифікатів КУА пайовими інвестиційними фондами – 47.21 млрд.грн.;

акцій корпоративними

інвестиційними фондами – 3.90 млрд.грн.;

сертифікатів фонду

операцій з нерухомістю – 8 млн.грн. (діаграма 1).

Діаграма 1. Обсяги

зареєстрованих Державною комісією з цінних паперів і фондового ринку випусків

цінних паперів у 2005 – 2009 роках, млрд. грн.

У 2009 році Комісією

зареєстровано 741 випуск акцій на суму 101.07 млрд.грн., порівняно з 2008 роком

обсяг зареєстрованих випусків акцій у 2009 році збільшився на 54.93 млрд.грн.

Протягом 2009 року

Комісією зареєстровано 240 випусків облігацій підприємств на суму 10.11

млрд.грн. Порівняно з 2008 роком обсяг зареєстрованих випусків облігацій облігацій зменшився на 21.24 млрд.грн [3] .

Питома

вага портфеля цінних паперів банків у сукупних активах у квітні 2010 року зросла порівняно з

березнем поточного

року на 0.4 процентного пункту і дорівнювала 5.0%,

порівняно з квітнем 2009 року – на 2.3 процентного пункту, проте ще не досягла

рівня 2003 – 2004 років ( графік

1).

Графік 1.Питома

вага портфеля цінних паперів банків у сукупних активах

У

розподілі цінних паперів, крім акцій, за портфелями продовжували

переважати папери на

продаж, частка яких збільшилась порівняно з

квітнем 2010 року на

2.0 процентного пункту – до

78.8%.

За

видами валют 99.8% цінних паперів було номіновано у національній валюті.

За

строками погашення продовжували переважати цінні папери зі строком погашення

більше 2-х років.

Порівняно з попереднім місяцем (квітень 2010) їх частка зросла на 1.3

процентного пункту і дорівнювала 53.6% від загального

обсягу залишків (графік 2).

Графік 2. Розподіл цінних паперів, крім акцій, у портфелі

банків за строками погашення

Крім цього, на 1.0 процентного пункту (до 4.8%) збільшилась питома

вага цінних паперів на вимогу. Натомість на 2.2 процентного пункту скоротилась частка

цінних паперів до 1 року та від 1 року до 2 років [7] .

Аналіз стану

інвестиційних зрушень і особливостей розвитку ринку цінних паперів України

дозволяє зробити певні узагальнення.

Функціонування ринку

цінних паперів, який дає підприємствам багатоваріантний вибір джерел фінансування

і кредитування, сприяє підвищенню мобільності фінансового капіталу. Завдяки

альтернативним джерелам інвестування, підприємства можуть піти на додаткову

емісію акцій. Кошти, отримані від розміщення акцій, можна спрямувати на виконання

виробничої програми чи поповнення власного капіталу. Зауважимо, що в

економічно розвинених країнах додаткова емісія акцій - постійне джерело

фінансування, хоча вона і є не дешевим джерелом фінансування для емітента.

На сьогодні фондовий

ринок України відірваний від потреб реального сектора економіки і розвивається

в спекулятивному напрямку. Фондовий ринок занадто обмежено реалізує функцію

інвестиційного каталізатора, практично не сприяє перетоку капіталу в

конкурентоспроможні галузі і підприємства. При збереженні зазначених обставин

фондовий ринок в найближчому майбутньому може мати суттєві проблеми з

ліквідністю, оскільки попит на акції часто обумовлений прагненням отримати

важелі корпоративного контролю, а не доходи від вкладень у цінні папери.

Однією з нерозв'язаних

на сьогодні проблем є недостатній захист прав та інтересів інвесторів -

покупців цінних паперів.

Вкладення коштів у

фінансові інвестиції є одним із головних видів діяльності банків, що дає значні

прибутки для банківської установи та банкірської системи в цілому. Проте роль

банків на ринку цінних паперів у різних державах неоднакова. Найактивніше

банки беруть участь на фондовому ринку. В Німеччині, США,

Канаді, Японії їхня роль законодавчо обмежена. Банки цих країн знаходять

опосередковані шляхи участі в інвестиційній діяльності через трастові

операції, кредитування інвестиційних фондів і банків, співпрацю з брокерськими

фірмами тощо.

Інвестиційний клімат

в сучасній Україні є все ще незадовільний, а тому управління інвестиційними

процесами в країні в надзвичайно складним, бо інвестиційна діяльність в умовах

кризи є слабкою; інвестиційна політика - нестабільною, що пов'язане із

законодавчою базою, податковою політикою тощо; інвестиційна співпраця -

назріваючою, а інвестиційний менеджмент — інерційним. У наш час переважають

негативні оцінки сучасного інвестиційного клімату України фахівцями,

науковцями, працівниками управління різних ієрархічних рівнів. Це

вимагає глибокого наукового дослідження інвестиційного клімату, розробки та

реалізації низки заходів Із метою його поліпшення. Протікання інвестиційних

процесів, їх характер, інтенсивність та результативність, в також управління

ними залежить від інвестиційного клімату, що сформувався в державі, тобто від

стану правового, фінансового, соціально-економічного та суспільно-політичного

середовища в її межах, яке зумовлює ту чи іншу ступінь привабливості для

інвестицій.

Якщо взяти показники Вінницької області, то можна

проаналізувати що у I кварталі 2010р. в економіку

Вінницької області іноземними інвесторами вкладено 17,5 млн.дол. США прямих

інвестицій. Основною формою залучення капіталу були грошові

внески, які становили 16,2 млн.дол. (93,0% вкладеного обсягу). Крім того,

капітал нерезидентів в області зріс за рахунок внесків у вигляді акцій, внесків

за рахунок скасування боргу та інших видів здійснення інвестицій.

У цілому приріст сукупного обсягу іноземного капіталу в економіці області,

з урахуванням його переоцінки, утрат, курсової різниці тощо за I квартал 2010р. склав 11,8

млн.дол., що становить 6,6% до обсягів інвестицій на початок року.

У I

кварталі 2010р. зросли обсяги капіталу з Польщі – на 13,8 млн.дол. та Кіпру –

на 2,8 млн.дол. Продовжували нарощувати свій капітал інвестори із Німеччини,

Гібралтару, Чеської республіки та інших країн.

Значний приріст іноземного капіталу в I кварталі 2010р. спостерігався на підприємствах, що

здійснюють операції з нерухомим майном, оренду, інжиніринг та надають послуги

підприємцям – на 13,8 млн.дол., на підприємствах добувної промисловості – на

1,3 млн.дол.

Про наявність прямих іноземних інвестицій прозвітувало 170 підприємств області.

Загальний обсяг прямих іноземних інвестицій, унесених в область, на 1

квітня 2010р. склав 188,6 млн.дол., що складає 0,5% від обсягу іноземних

інвестицій в Україну. За обсягом прямих іноземних інвестицій область займає

21 місце серед регіонів України. У розрахунку на одну особу обсяг прямих

іноземних інвестицій складає 114,5 дол. та є найбільшим за всі роки

спостереження показником.

Інвестиції надійшли із 41 країни світу. Переважна більшість інвестицій (75,5%

від загального обсягу) надійшла з країн ЄС – 141,5 млн.дол., з країн СНД

унесено 9,6 млн.дол. (5,1%), з інших країн світу – 37,5 млн.дол. (19,9%).

Найбільш вагомі інвестиційні вкладення здійснені партнерами з Німеччини,

Польщі, Франції, Кіпру та Ліхтенштейну. На ці країни припадає

68,5% від загального обсягу прямих іноземних інвестицій.

На підприємствах промисловості зосереджено 102,4 млн.дол. (54,3% загального

обсягу прямих інвестицій в область), у т.ч. переробної – 80,1 млн.дол. та

добувної – 21,5 млн.дол. Серед галузей переробної промисловості у виробництво

харчових продуктів, напоїв і тютюнових виробів спрямовано 44,9 млн.дол. прямих

інвестицій, хімічну та нафтохімічну – 25,0 млн.дол.

В організаціях, що здійснюють операції з нерухомим майном, оренду, інжиніринг

та надають послуги підприємцям, акумульовано – 46,6 млн.дол. (24,7% від

загального обсягу), на підприємствах торгівлі, ремонту автомобілів, побутових

виробів і предметів особистого вжитку – 18,2 млн.дол. (9,7%), на підприємствах

сільського господарства, мисливства та пов’язаних з ними послугами – 18,0

млн.дол. (9,6%)

Прямі іноземні інвестиції в область.

Більше половини (50,7%) іноземного капіталу

зосереджено у м.Вінниці – 95,6 млн.дол. Також значні обсяги іноземних

інвестицій зосереджено у Козятинському районі – 21,6 млн.дол. (11,4%) та

Немирівському районі – 18,7 млн.дол. (9,9%). Серед інших регіонів області

провідні місця за обсягами іноземних інвестицій утримують м.Ладижин та райони:

Барський, Тиврівський, Липовецький, Вінницький. Сума кредитів і позик,

отриманих підприємствами області від прямих інвесторів, на 1 квітня 2010р.

становила 94,5 млн.дол. Найбільше їх надійшло з Польщі та Російської Федерації.

Загальний обсяг прямих іноземних інвестицій, ураховуючи позичковий капітал, на

1 квітня 2010р. становив 283,2 млн.дол. Портфельні інвестиції нерезидентів, що входять до статутних фондів

підприємств області, становлять 1,2

млн.дол [8].

Завдання ринку цінних

паперів полягає в тому, щоб забезпечити більш повне та швидке переливання

заощаджень за ціною, яка влаштовує обидві сторони. Але в сучасних умовах

операції з цінними паперами не набули в Україні належного розвитку. Це

можна пояснити рядом причин: по-перше, це дуже низький рівень ліквідності

більшості вітчизняних цінних паперів; по-друге, це те, що зараз дуже велике

число фірм та підприємств, які знаходяться на межі банкрутства або вже

збанкрутували і тобто не мають можливостей здійснювати операції з цінними

паперами; по-третє, в Україні зараз дуже високий «індекс зневіри» населення

різноманітним фінансовим посередникам багато з яких займалося просто фінансовими

махінаціями, так звані «піраміди». Ці три основні причини й обумовлюють той

досить низький рівень розвитку українського ринку цінних паперів.

На нашу думку, провідна роль інвестиційного потенціалу банківської

системи в механізмі суспільного відтворення обумовлена насамперед тим, що саме

банківська система мобілізує заощадження суспільства, формує і розподіляє

інвестиційний капітал та може забезпечувати фінансово-кредитну підтримку всього

циклу ділової активності.

Принциповим у контексті дослідження цієї проблематики є той факт,

що можливості формування інвестиційного потенціалу банківської системи

пов’язані зі структурними змінами в економіці, а реалізація цього потенціалу

безпосередньо впливає на розмір норми нагромадження і рівень інвестиційної

привабливості національної економіки.

Високий рівень інвестиційного потенціалу банківської системи

закладає основу для модернізації економіки та забезпечення її макроекономічної

збалансованості.

Провідне місце інвестиційного потенціалу банківської системи в

механізмі забезпечення економіки інвестиційними ресурсами, а відповідно – і в

механізмі розширеного відтворення, обумовлено тим, що розмір, напрямки

формування та використання інвестиційного потенціалу банківської системи

впливають на:

-

забезпеченість економіки інвестиційними ресурсами, наприклад,

шляхом впливу на розмір грошової маси в обігу (опосередковано);

-

обсяги трансформації заощаджень у позики;

-

темпи ділової активності в суспільстві, обумовлює вичерпання

потенціалу дохідності тих або інших сфер інвестування капіталу

(опосередковано);

-

формування імпульсів зміни норми відсотка монетарного характеру;

-

кінцеві характеристики частини заощаджень, що формує пропозицію

інвестиційних ресурсів;

-

формування структури фінансового (інвестиційного) ринку, тобто на

співвідношення його фондового та кредитного сегментів;

-

рівень конкуренції на фінансовому (інвестиційному) ринку, спонукає

небанківські фінансові установи до активізації зусиль, підвищення ефективності

застосовуваних ними механізмів інвестування;

-

обсяги цільової участі держави у фінансуванні окремих напрямків

господарської діяльності;

-

формування необхідних та достатніх умов для руху капіталу,

фактично опосередковуючи його, що призводить до збільшення або сповільнення

швидкості переливу капіталу у ті чи інші сфери господарювання. Саме мобільність

кредитних коштів надає величині їхньої ринкової вартості функцію індикатора

ділової кон’юнктури;

-

загальні тенденції перерозподілу суспільного доходу, перерозподіл

інвестиційних ресурсів між галузями національного господарства;

-

нагромадження інвестицій, обсяги залучення коштів реальних і

потенційних інвесторів;

-

формування реального попиту на інвестиційні ресурси в економіці,

виходячи з тієї частини реалізованих за рахунок банківських коштів

інвестиційних заходів, для якої гранична ефективність капіталу перевищує

ринкову норму відсотка;

-

збалансованість фінансових ресурсів на всіх стадіях кругообігу

інвестиційного капіталу в процесі його простого й розширеного відтворення;

-

загальні тенденції та обсяги переходу фінансових ресурсів від

кредиторів до позичальників як суб’єктів інвестиційних відносин, що фактично

визначає розмір середньої норми прибутку в економіці;

-

диференціацію доступу економічних суб’єктів до факторів

суспільного виробництва, можливості визначати та корегувати характер

економічних відносин, формувати господарський механізм;

-

формування й використання фондів грошових ресурсів, підтримку

ефективної структури капіталу як з погляду грошово-кредитної політики держави,

так і з точки зору форм організації фінансових відносин;

-

оптимізацію характеристик пропозиції інвестиційних ресурсів

відповідно до динаміки попиту на них;

-

умови відбору інвестиційних проектів для фінансування, формування

та оптимізацію критеріїв такого відбору;

-

формування ефективної системи корпоративного контролю в реальному

секторі економіки;

-

рівень ліквідності активів реального сектора економіки або

можливості трансформації (з мінімальними трансакційними витратами) цих активів

у середньострокові та довгострокові інвестиційні ресурси;

-

стимулювання внутрішньогалузевої (в межах банківської системи)

конкуренції за отримання та розміщення інвестиційних ресурсів.

Крім того, слід розуміти, що напрямки формування інвестиційного

потенціалу банківської системи передбачають обов’язкове врахування цілого ряду

системних (для банківництва та фінансового ринку) ризиків, пов’язаних з

формуванням та використанням інвестиційних ресурсів.

Розмір інвестиційного потенціалу банківської системи залежить від

технологій трансформації заощаджень в інвестиційні ресурси, виходячи з чого

його високий рівень фактично стимулює розвиток банківських технологій, які скорочують

зазначені витрати.

Банківська система є відповідальною за здійснення емісії кредитних

грошей, тому обсяг інвестиційного потенціалу банківської системи фактично

визначає фінансові можливості розвитку реального сектора економіки. Саме через

здійснення кредитної емісії грошей банківська система має унікальний канал

впливу також і на фінансовий ринок.

Банківська система, крім суто макроекономічної ролі фінансового

посередництва, виконує ще цілий ряд затребуваних соціумом функцій, що дозволяє

розглядати інвестиційний потенціал банківської системи не тільки з позиції

можливостей для накопичення та ефективного використання капіталу, але й з точки

зору суспільства, стратегії соціально-економічного розвитку – як механізм

сприяння задоволенню потреб членів суспільства в інвестиціях, перетворенню

заощаджень й нагромаджень в інвестиції [9].

Перспективний рівень інвестиційного потенціалу банківської системи

визначається потенційним обсягом попиту на інвестиційні ресурси, що фактично

залежить від структурних характеристик розширеного відтворення в економіці,

зокрема – від співвідношення між необхідними обсягами інвестицій і наявними у

суб’єктів господарювання інвестиційними ресурсами.

Вплив інвестиційного потенціалу банківської системи на пропозицію

інвестиційних ресурсів в економіці є суттєво більш значущим у порівнянні з

аналогічним впливом з боку інвестиційного потенціалу фондового ринку, причина

чого полягає не тільки в здатності банківської системи нарощувати пропозицію

грошей понад наявні ресурси, а й в тому, що банківська система монопольно

визначає усі значущі характеристики цієї пропозиції.

З вище зазначеного можна зробити висновки і

виділити як позитивні так і негативні моменти участі комерційних банків у

інвестиційному процесі.

До позитивних можна віднести наступні:

1. Допуск

банків на фондовий ринок сприятиме конкуренції між його учасниками, що означає

зменшення витрат емітентів та інвесторів.

2. Вкладення

банком коштів у цінні папери диверсифікує його активи, що підвищує стабільність

банку, а отже, і надійність збереження коштів вкладників.

3. Взаємопроникнення

банківського та промислового капіталу покращує потік інформації, посилює

конкурентоспроможність банків та виробничого сектора. Володіючи акціями

підприємства, банки отримують доступ до депозитів, а також мають вплив на

підприємство в поверненні кредитів.

Проте є ряд негативних аспектів щодо участі

комерційних банків в інвестиційному бізнесі:

1. Операції

з цінними паперами є більш ризиковим видом діяльності, ніж банківська справа.

2. Збитки

банків від зміни курсової вартості цінних паперів або невдалого їх розміщення

при емісії цінних паперів можуть зашкодити інтересам банків, дестабілізувати

банківську систему.

3. Наявність

системи страхування депозитів зменшує самосвідомість банкірів.

4. Поєднання

банківського та інвестиційного бізнесу здатне спричинити конфлікт інтересів між

структурними підрозділами банку.

5. Занадто

близькі відносини банку та підприємства внаслідок володіння банком пакетом

акцій можуть спричинити ситуацію, коли в разі погіршення фінансового стану

підприємства банк буде продовжувати його кредитування, щоб запобігти збиткам

від зниження курсової вартості акцій.

Література:

1.

Закон України “Про цінні папери та

фондовий ринок”

2.

І.С.Івахненко.

Особливості функціонування ринку цінних паперів в Україні та його вплив на

інвестиційний процес// Формування ринкових відносин в Україні. - №4(107). –

2010. – с.81 – 85

3.

Звіт ДКЦПФР за 2009

рік: www.ssmsc.gov.ua

4.

Б.Шпик. Перспективи

розвитку маржинальної торгівлі цінними паперами в Україні// Вісник НБУ. - №4. –

2010. – с.47 – 49

5.

С.В. Науменко.

Використання структурованих цінних паперів для фінансування корпорацій в

Україні// Фінанси України. - №2. – 2010. – с.89 – 101

6.

Ринок державних

цінних паперів в Україні// Вісник НБУ. - №3. – 2010

7.

www.bank.gov.ua/Publication/econom

8.

Вінницька ОДА - Аналітика. http://www.vin.gov.ua/web/vinoda.nsf

9.

С.В. Лєонов. Місце інвестиційного потенціалу банківської системи в механізмі розширеного

відтворення// ДВНЗ “Українська

академія банківської справи Національного банку України”. – 2009