Роговська-Іщук Ірина Володимирівна

Тернопільський національний економічний

університет

Правила торгівлі на

ринку FOREX з використанням індексу фрактальної розмірності.

Останні дослідження фінансових ринків показали існування ряду проблем в

аналізі та трактуванні поведінки ціни. Існуюча класична теорія фінансів

неспроможна пояснити багатьох питань, таких як наявність тенденцій на ринку,

природу достатньо тривалих рухів цін в

одному напрямку тощо. Хоча класична теорія не просто не сприймає серйозно, а

заперечує постулати технічного аналізу, проте він продовжує успішно

використовуватись багатьма практикуючими трейдереми, що зайвий раз підтверджує

його ефективність.

На фоні такої ситуації наприкінці ХХ-го, на початку ХХІ-го століття

починають з’являтись економічні праці,

які мають революційний характер. Пропагується новий погляд на ринок, як на

нелінійну, складну та хаотичну систему. Роботи таких авторів, як Б.

Мандельброт, Е. Петерс

[3], Б. Вільямс [2],

демонструють абсолютно новий і незвичний погляд на ринок. Вони наводять

переконливі докази на користь нелінійності ринку чим, фактично, закреслюють

основні принципи класичних інвестиційних теорій та показують їх неспроможність

пояснити більшості процесів. Основним припущенням класичних теорій є випадковий

характер ціни, тобто відсутність пам’яті у ринку. Вищеназвані автори доводять протилежне:

ринок має пам’ять і

достатньо довгострокову. Це доводиться багатьма спостереженнями за ринком.

Фрактальний аналіз широко використовується у багатьох галузях науки і починає

активно займати позиції в економіці, завдячуючи Е. Петерсу, Б.Мандельброту та

Б. Вільямсу.

Першим найбільш відомим вченим, який досліджував фрактали, був Бенуа

Мендельброт. В середині 60-х років ХХ століття розробив фрактальну геометрію,

або геометрію природи. Серед основних характеристик фрактальних об’єктів є

нецілі виміри. Найчастіше мова іде про одновимірний, двовимірний, трьохвимірний

цілочисельний світ. Однак можуть існувати і нецілі, дробові виміри. Їх

Мандельброт називає фрактальними вимірами або це фрактальна розмірність.

Відомо декілька методів розрахунку фрактальної розмірності:

·

Клітинковий метод, який полягає у покритті

графіка сіткою і підрахунку кількості клітинок, що накривають графік та

подальшому розрахунку фрактальної розмірності як для геометричних об’єктів;

·

Метод кіл. Графік покривається колами з

певним діаметром. Підраховується кількість таких кіл. Виявляється кількість кіл та їх радіус пов’язані

між собою наступною залежністю:

![]() ;

;

де N – кількість кіл, r – радіус

кіл, D – фрактальна розмірність.

Звідси

![]() ;

;

·

Метод вимірювання довжини кривої в

залежності від її масштабу. Якщо крива є фрактальною, то при зменшенні масштабу її довжина буде зростати степеневим чином;

·

R/S аналіз, запропонований Б. Мандельбротом

і оснований на дослідженнях проведених англійським вченим Херстом. Метод побудований на аналізі розмаху параметра і

середньоквадратичного відхилення. R/S аналіз

є найзручнішим для визначення фрактальної розмірності на валютному ринку.

Показник Херста (Н) відображає максимальний розмах цін за визначений

період. Значення даного показника завжди коливається в межах від 0 до 1.

Відкриття Херста показало, що показник завжди більше 0,5. Якщо значення

показника коливається в межах від 0,5 до 1, то це говорить про те, що часовий

ряд характеризується стійкими тенденціями. Від показника Херста можна перейти

до фрактальної розмірності:

D=2-H

Розмірність динаміки курсів завжди коливається в межах від 1 до 2. Чим ближче значення розмірності до 1, тим більш

прямолінійною буде динаміка цін, і, навпаки, чим ближче до 2, тим більше

зазубрин матиме графік.

Технічний аналіз використовує фрактали для здійснення прогнозів ринкових

цін: прикладом фракталів є хвилі Елліотта, де можна спостерігати принцип

самоподібності, для визначення рівня прогнозованості ринку використовують

фрактальну розмірність, фігури класичного технічного аналізу є складними

фрактальними моделями, які входять в простіші моделі, що існують в часовій

структурі вищого порядку, фрактали дають змогу точно визначити моменти входу на

ринок та виходу з нього і є випереджаючими сигналами.

Далі мова піде про використання фрактальної розмірності в аналізі валютних

курсів та про основні правила такого підходу. В статті Е. Лонга «Як торгувати з

індексом фрактальної розмірності?» ідеться про можливість використання індексу

в торгівлі на валютному ринку. Запропонований вищеназваним автором підхід не є

абсолютно новим, так як ще Петерс в своїй праці пропонує використовувати фрактальну розмірність для

визначення характеристик фінансових ринків. Він детально описує процедуру

розрахунку фрактальної розмірності з використанням R/S-аналізу,

тобто через знаходження показника Херста. Останній вчений був

гідрологом і присвятив 40 років свого життя вивченню питання резервуарного

контролю. Проблема полягає в тому, який скид води обрати щоб резервуар ніколи не переповнювався і не був порожнім.

Було висунуто припущення про те, що та частина системи, яка не піддається

управлінню, в даному випадку – це приток води,

слідує випадковому блуканню. Проте, під час проведеного експеременту

була виявлена нова статистика – показник Херста, значення якого коливається від

0 до 1, проте рідко набуває значення 0,5. Херст показав, що більшість природних

явищ підпадають під «зміщене випадкове блукання» - тренду з шумом. Петерс запропонував розповсюдити цей метод і

на ринках капіталу, для того щоб визнячити чи є цінові ряди також «зміщеними

випадковими блуканнями». Показник Херста, виходячи з рівності ![]() розраховують за

наступною формулою:

розраховують за

наступною формулою:

![]()

де R – розкид

відхилень, S – стандартне відхилення.

![]()

де ![]() - накопичене

відхилення за N періодів.

- накопичене

відхилення за N періодів.

![]()

де ![]() - курс за певний період часу,

- курс за певний період часу, ![]() - середнє

- середнє ![]() за N

періодів.

за N

періодів.

Отже, індекс фрактальної розмірності може бути використано, як один із

інструментів для аналізу на валютному ринку. Розрахувавши показник Херста,

аналітик може просто перейти до фрактальної розмірності.

В статті Еріка Лонга ідеться про порядок

розрахунку індекса фрактальної розмірності та про можливість запрограмувати

такий розрахунок і включити його в стандартний набір індикаторів. З метою

втілення даної ідеї в життя нами обрано програму технічного аналізу Meta Trader 4, яка

містить вбудовану мову програмування, що дозволяє створювати власні програмні

продукти для забезпечення ефективнішого аналізу. Основною метою є створення

індикатору FDI (Fractal Dimension Index), який

би полегшив роботу валютних ділерів. Такий показник – це ї є фрактальна

розмірність про яку йшлося вище. Він може бути використаний, як самостійний

інструмент або для полегшення вибору однієї із груп методів технічного аналізу.

Готовий індикатор передбачає вибір такого параметру, як період та вид валюти,

він розраховується автоматично на основі історичних чи поточних даних зміни

валютних курсів і розміщується поруч з основним графіком також в графічному

вигляді.

Програма дозволяє в автоматичному режимі

здійснювати розрахунок індексу фрактальної розмірності, попередньо зазначивши

такий параметр, як період. Вид ціни, за яким проводиться розрахунок не

зазначається, а обирається автоматично – це

ціна закриття, так як вона є найінформативнішою. Вибір такого параметру,

як період, дозволяє користуватись індексом торговцям з різними інвестиційними

горизонтами, починаючи від внутрішньоденних і закінчуючи довгостроковими.

Обравши вид валюти, часову розверстку та період, користувач отримає

розрахований індекс, який зображатиметься графічно у вигляді точкового графіка

у окремому вікні під курсами валют. Можливим є використання декількох індексів

з різними періодами одночасно. Програма Meta Trader 4

дозволяє також розміщувати інші

індикатори в одному вікні. Тобто, користувач самостійно може переконатись

у правильності прогнозів, зроблених на

основі індексу фратальної розмірності.

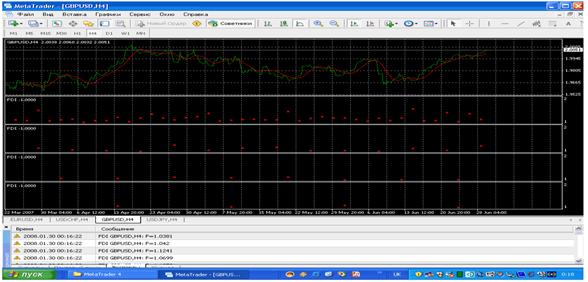

Рисунок 1 Зразок робочого вікна

програми Meta Trader 4

з індикатором FDI.

На рисунку 1. представлено зразок

графічного відображення індексу фрактальної розмірності. Даний показник не

входить до стандартного переліку індикаторів, проте був запрограмований нами

самостійно з метою перевірки гіпотези про фрактальний характер ринку. Під

стандартним ціновим графіком розміщено три набора індексів фрактальної

розмірності з періодами 10, 30, 50 та 100 відповідно.

Правила торгівлі з індексом фрактальної

розмірності сформулюєм так:

1. Якщо індекс набуває значення,

наближене до 1,5, то краще утриматись від торгівлі, так як ринок наближається

до випадкового ряду.

2. Якщо індекс менший, за 1,5, то це

служить хорошим сигналом для тих, хто обирає в аналізі трендові методи. В

такому випадку доцільно використовувати методи класичного технічного аналізу та

індикатори слідування за трендом.

3.

Якщо індекс більший за 1,5, то це

сприятлива ситуація для використання в аналізі різноманітних осциляторів.

4.

Доцільно обирати метод технічного

аналізу, попередньо врахувавши характер ринку, про який красномовно говорить

індекс фрактальної розмірності.

5. Сам

індекс фрактальної розмірності не дає відповіді на питання, коли відбудеться

зміна на ринку та наскільки підніметься чи опуститься ціна, тому може бути лише

допоміжним індикатором і поєднуватись з іншими методами технічного аналізу.

Отже, відкриття в точних науках дали

змогу по-іншому поглянути на фінансові ринки, що дозволило використання нових

методів аналізу та багато в чому пояснило основні постулати технічного аналізу.

Одним із новітніх індикаторів став індекс фрактальної розмірності (FDI), який може бути

успішно запрограмованим та вбудованим в стандартні програми технічного аналізу,

а також використаним для підвищення ефективності торговельних операцій.

Використання вищенаведених правил та інших, розроблених на основі власних

спостережень трейдерів дасть змогу розширити діапазон можливостей торгівлі на

міжнародних валютних ринках.

Література:

1. Вильямс Б. Торговый хаос

- М.: ИК Аналитика. 2000.

2. Найман Э.Л. Мастер трейдинг:

секретные материалы - М.: Альпина паблишер,

2002. - 320с.

3. Э. Петерс.

Хаос и порядок на рынках капитала. Новый аналитический взгляд на циклы, цены и

изменчивость рынка. Пер с англ. – М.: Мир. 2000. – 333с. Ил.