Экономические

науки/3. Финансовые отношения

Аспірантка Піскунова Н.О.

Дніпропетровський

національний університет ім. О. Гончара, Україна

Аналіз грошових потоків при

оцінці кредитоспроможності позичальника при наданні овердрафтового кредитування

У роботі розглянуто поняття кредитоспроможності позичальника,

фактори, що на неї впливають та наведений алгоритм аналізу грошових потоків при

наданні овердрафтового кредитування.

Ключові слова: грошовий

потік, овердрафт, кредитоспроможність.

Слід

зауважити, що незважаючи на широке повсякденне використання, універсальне визначення категорії «грошових

потоків» на сьогоднішній день відсутнє. В науковій літературі наведений

цілий ряд визначень цієї категорії. Бланк І.О. дає наступне: «Грошовий потік

підприємства являє собою сукупність розподілених по окремим інтервалам періоду

часу, що розглядається, надходжень та виплат грошових коштів, що генеруються

господарською діяльністю підприємства, рух яких пов'язаний з факторами часу,

ризику та ліквідності» [1, 29].

У фінансовому словнику

зазначено, що грошовим потоком є

«надходження (додатний грошовий потік) і витрачання (від'ємний грошовий потік)

коштів у процесі здійснення господарської діяльності підприємства» [2, 365].

Є

і таке визначення цієї категорії авторів Павловської О.В., Притуляк Н.М.,

Невмержицької Н.Ю - «Грошовий потік — надходження й витрати

грошових коштів у процесі здійснення господарської діяльності підприємства» [3,

24].

Б. Коласс дає таке визначення:

«Під загальним грошовим потоком слід розуміти надлишок, який утворюється на

підприємстві в результаті всіх операцій, пов'язаних із господарською

діяльністю. Таким чином, він складається з господарського залишку коштів

(грошовий потік від господарської діяльності) та грошового потоку, не

пов'язаного з господарською діяльністю» [4].

Автори Г. Шамаєв і Л. Риндін

пропонують наступне визначення: «Грошовий потік від поточної (інвестиційної,

фінансової) діяльності є сумою надлишку (недостачі) коштів, отриманих у

результаті зіставлення надходжень і відрахувань коштів у процесі операційної

(інвестиційної, фінансової) діяльності» [5].

З

ряду наведених визначень можна зробити певне узагальнення: в літературі

сформувалися два основні підходи до визначення категорії «грошовий потік»:

1) Грошовий потік

— це різниця між отриманими і виплаченими підприємством коштами за певний

визначений період, тобто це сума надлишку або недостачі грошових коштів,

2) Грошовий потік

— це безперервний рух коштів (обіг), тобто їх надходження й виплати (притоки й

відтоки) за певний визначений період часу.

На мій погляд «грошовий потік» - це обіг грошових коштів за певний

визначений період. Адже саме обіг і рух розкривають суть категорії «грошові

потоки», саме обіг і рух – є основними ознаками цієї категорії, саме з ними

грошові потоки нерозривно пов’язані.

На практиці у суб'єктів господарювання часто виникає

ситуація, коли для виконання грошових зобов'язань перед контрагентом не

вистачає коштів на банківському рахунку. Це може загрожувати втратою вигідних

контрактів або навіть репутації самого суб'єкта. Як правило, це явище

короткострокове, яке може бути викликане затримкою отримання виручки, касовими

розривами тощо. У таких випадках на допомогу може прийти банк, надаючи

підприємству суму грошових коштів, якої йому бракує. При цьому банк може запропонувати

цілий ряд кредитний продуктів: кредитну лінію, овердрафт, банківську гарантію,

акредитив тощо. Але у будь-якому разі при наданні будь-якого фінансового

продукту банк неодмінно перевірятиме кредитоспроможність потенційного

позичальника.

Кредитоспроможність

позичальника означає здатність юридичної або фізичної особи повністю та у

встановлений термін розрахуватись за своїми борговими зобов’язаннями. Оцінка

кредитоспроможності здійснюється на підставі системи показників, що

відображають розміщення та джерела обігових коштів, результати

фінансово-господарської діяльності позичальника тощо.

Згідно Постанови НБУ «Про затвердження Положенням про порядок формування та

використання резерву для відшкодування можливих втрат за кредитними операціями

банків» від 6 липня 2000 року №279, кредитоспроможність – це наявність у

позичальника/контрагента банку передумов для отримання кредиту та його

здатність повернути кредит і відсотки за ним у повному обсязі та в обумовлений

строк [6].

Банки визначають кредитоспроможність позичальників, застосовуючи

комплексну і якісну оцінку. Глибина аналізу кредитоспроможності залежить від

наявності або відсутності в минулому кредитних відносин банку з конкретним

позичальником, від результатів його господарсько-фінансової діяльності, від

строків надання позики та ряду інших факторів.

На визначення кредитоспроможності впливають багато різноманітних факторів. Для

здійснення оцінки кредитоспроможності комерційні банки мають враховувати такі

показники діяльності, як:

- ефективність управління позичальника;

- ринкова позиція позичальника і його залежність від циклічних та

структурних змін в економіці та галузі;

- наявність державних замовлень та державна підтримка позичальника;

- погашення кредиторської заборгованості позичальником у минулому;

- професіоналізм керівництва;

- показники комплексної оцінки фінансового стану підприємства та його

діяльності тощо.

Найголовнішими показниками фінансово-господарської

діяльності, на які звертають увагу банки при здійснені аналізу кредитоспроможності

позичальника є обсяг реалізації, прибутки та збитки, рентабельність,

коефіцієнти ліквідності, грошові потоки, склад дебіторсько-кредиторськоії

заборгованості тощо.

Класичним підходом до оцінки кредитоспроможності

позичальника вважається аналіз балансу підприємства та звіту про фінансові

результати. Як правило, фінансовий аналіз кредитоспроможності позичальника

здійснюється за допомогою системи показників.

При аналізі грошових потоків, на мій погляд,

необхідно приділяти значну увагу саме тим коштам, які напряму надійшли на

рахунок підприємства від покупців продукції (товарів, послуг тощо). Необхідно

розглядати саме «чисті грошові потоки від конкретних покупців», а не такі

платежі у сукупності з іншими платежами, наприклад, фінансовими кредитами,

відсотками по депозиту, поповненням рахунку тощо. Адже при аналізі можуть бути

винесені певні хибні висновки та отримані невірні результати. Причиною цього

може бути помилкове зарахування до «чистих грошових потоків від конкретних

покупців» сум грошових коштів з призначенням платежу «поповнення рахунку» або

«помилково перераховані кошти» тощо. І таким чином розмір валового вхідного

грошового потоку буде розрахований некоректно, він буде штучно завищений.

Розмір такого грошового потоку не буде відображати його суті. Тому щоб уникнути

такої ситуації при аналізі грошових потоків необхідно брати до уваги

бухгалтерські рахунки, а саме 361 рахунок - «розрахунки з покупцями».

Такий аналіз грошових потоків є частиною аналізу

кредитоспроможності потенційного позичальнику - суб’єкта господарювання, що має

намір отримати в банку фінансування у формі овердрафту.

Якщо згідно з умовами договору

банк здійснює платежі з рахунку клієнта, незважаючи на відсутність на ньому

коштів (кредитування рахунку), вважається, що банк надає клієнтові кредит на

відповідну суму з дня здійснення цього платежу. Таким кредитом і є овердрафт,

тобто короткостроковий кредит, наданий банком надійному клієнтові понад його

залишок на рахунку в межах попередньо обумовленої суми [7].

Овердрафт під трафік платежів – це

короткостроковий кредит, який надається банком клієнту понад його залишку на

поточному рахунку у межах раніше обумовленої суми шляхом дебетування його

поточного рахунку. При цьому на поточному рахунку формується дебетове сальдо. Метою

такого кредитування є здійснення термінових платежів клієнта та поповнення

обігових коштів. При цьому валютою кредитування є національна валюта України –

гривня.

Для укладення договору клієнт

надає в банк пакет документів, що підтверджують його благонадійність і

платоспроможність. Як правило, склад цього пакету залежить від політики банку і

не завжди однаковий для всіх клієнтів.

Банк дає можливість отримати овердрафт:

-

під трафік

оборотів для клієнтів банку по оборотам в цьому банку,

-

під трафік

оборотів для клієнтів банку по оборотам в інших банках тощо.

Для розрахунку ліміту клієнту банка по його

розрахунковому поточному рахунку в національній валюті вибираються очищені

кредитові обороти за останні 3 місяця – без врахування надходжень з рахунків

цього клієнта, що кореспондуються по його коду ЄДРПОУ (депозитні, вексельні

тощо) і пов’язаних з ним осіб.

Сума ліміту кредитування під трафік платежів

знаходиться у межах від 10 до 30 % середньомісячних чистих вхідних оборотів по

поточному рахунку (в залежності від умов кредитування банків).

Необхідно також навести певні переваги та недоліки

овердрафтового кредитування. На мій погляд

використання овердрафту у сучасних умовах є досить доцільним. Слід зазначити,

що зараз не усі українські банки надають вказані послуги. Але коли компанія

тривалий час співпрацює з банком, клієнт – надійний партнер банку з доброю

репутацією, і якщо ціна питання дозволяє використання овердрафту, то фінансовому

директору (або певній відповідальній особі) слід вести переговори стосовно

отримання цього продукту. Плата за надані ресурси буде мінімальною при

постійній можливості використання наданого ліміту і при погашенні овердрафту

щомісяця або навіть достроково. Коли у підприємства оборот грошових коштів

високий, коли швидкі темпи погашення овердрафту, коли великі обороти по

рахунках і відбувається швидке дострокове погашення овердрафту, то звісно що

його використання є актуальним і досить дешевим. Якщо зацікавленість у цьому

продукті значна, але банк не надає такі послуги, можна спробувати знайти певний

компроміс – перевести частину грошових потоків в інший банк, який надасть

овердрафт виходячи з гарантування клієнтом переведення певної суми грошових потоків.

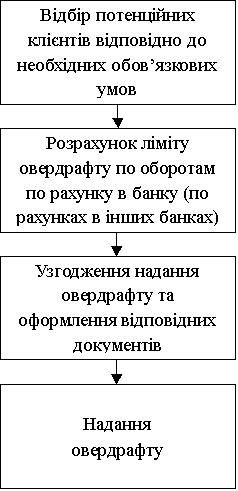

Схематично алгоритм прийняття рішення по наданню

овердрафтового кредитування можна навести на рисунку 1.

Рис. 1. Схематичний алгоритм

прийняття рішення по наданню овердрафту

Підсумовуючи викладене, слід

зазначити, що при

наданні овердрафтового кредитування алгоритм аналізу грошових потоків клієнтів

наступний - вибираються очищені обороти по поточному рахунку за останні 3

місяця – без врахування надходжень з рахунків цього клієнта, що кореспондуються

по коду ЄДРПОУ (депозитні, вексельні тощо) і пов’язаних з ним осіб. Такий

аналіз грошових потоків відображає реальний рух коштів по рахунку клієнта та

дає можливість отримати об’єктивні висновки щодо оборотів по рахунку. Після

цього йде розрахунок суми ліміту овердрафту (у межах від 10 до 30 % від

щомісячних чистих надходжень на поточний рахунок потенційного позичальника).

Наступний етап - збір та розгляд усіх необхідних документів для оформлення

овердрафту. При позитивному рішенні кредитного комітету банку відбувається

підписання кредитних договорів між банком та позичальником і, власне, надання

овердрафту.

Література:

1.

Бланк

А.И. Управление денежными потоками. – К.: Ника-Центр, Эльга, 2002. – 736 с.

2.

Загородній

А.Г., Вознюк Г.Л., Смовженко Т.С. Фінансовий словник. - 3-тє вид., випр. та

доп. - К.: Т-во “Знання”, КОО, 2000. - 587 с.

3.

Павловська

О.В., Притуляк Н.М., Невмержицька Н.Ю. Фінансовий аналіз: Навч.-метод. посібник

для самост. вивч. Дисц. - К.: КНЕУ, 2002. - 388 с.

4. Коласс Б. Управление финансовой деятельностью предприятия.

Проблемы, концепции и методы / Б. Коласс: учеб. пособ.: пер. с франц./ Под ред.

проф. Я.В. Соколова. - М.: Финансы; ЮНИТИ, 1997.- С. 135.

5. Рындин Л.Г., Шамаев Г.А.

Организация финансового менеджмента на предприятии / Л.Г. Рындин, Г.А. Шамаев.

- М.: Русская деловая литература, 1997. - с. 147.

6. Положення

НБУ «Про порядок формування i використання резерву для відшкодування можливих

втрат по кредитних операціях банку», затверджене Постановою НБУ № 279 від

06.07.2000 р.

7. Цивільний Кодекс України від 16.01.2003 № 3435-VІ // ВВР. –

К., 2003. - № 40 - 44. - С. 356.