Экономические науки/8. Математические

методы в экономике.

Д.т.н. ВАСИН

Л.А.

Тульский

государственный университет, Россия

РОСТОВЦЕВ В.В.

Тульский

государственный университет, Россия

Прогнозирование уровня инфляции в условиях нестабильности внешней среды.

Инфляция представляет собой устойчивую тенденцию

роста общего уровня цен.

Главным показателем

инфляции выступает темп инфляции,

который вычисляется как отношение

разницы уровней цен текущего и предыдущего периода к уровню цен предыдущего

периода, выраженного в процентах.

Выделяют различные

виды инфляции, в зависимости от критериев. По темпу инфляции выделяют умеренную

инфляцию (3-5 % в год), галопирующую и гиперинфляцию (более 1000% в год). Кроме

того, различают явную (открытую) инфляцию, при которой наблюдается общее

повышения уровня цен, и подавленную (скрытую) инфляцию, при которой цены устанавливаются государством

ниже рыночных и наблюдается дефицит товаров.

По другой

классификации [2, с.652] выделяют три вида инфляции:

1.

Первый

вид регулирует колебания среднего уровня товарных цен;

2.

Второй

– колебания валютного курса национальных денег по отношению к мировым;

3.

Третий

– соотношение уровней товарных цен, валютного курса (валютных цен) и доходности

активов (уровня капитализации) или капитальных цен.

Иными словами,

инфляция является нарушением финансово-денежной стабильности и одновременно

механизмом ее восстановления.

Вместе с тем, имеют

место и другие виды инфляции, а именно:

· инфляцию спроса;

· инфляцию предложения (издержек);

· сбалансированная инфляция;

· несбалансированная инфляция;

· прогнозируемая инфляция;

· непрогнозируемая инфляция;

· подавленная инфляция и другие виды.

При этом существует

несколько методов измерения инфляции:

· индекс цен производителей (PPI);

· индекс расходов на проживание (COLI);

· индекс цены активов;

· дефлятор ВВП;

· индекс Пааше и другие.

Наиболее

распространенным методом измерения инфляции является индекс потребительских цен

(CPI), который используется в дальнейшем.

Инфляция играет

важную роль при принятии управленческих решений, что влечет за собой

необходимость моделирования инфляционных процессов, которое является

эффективным инструментом ее анализа.

В различных

источниках приведено множество моделей инфляции, которые строились для

инфляционных процессов в России в различные годы. Опишем некоторые из них.

Для инфляционных

процессов 1996-1997 гг. Архиповым С. и Дробышевским С. была построена следующая

эконометрическая модель инфляции [1, с.46-60]:

где ![]() - веса полинома;

- веса полинома;

![]() -изменение

потребительских цен за неделю t;

-изменение

потребительских цен за неделю t;

![]() -

десятичный логарифм месячного темпа изменения денежной массы М2;

-

десятичный логарифм месячного темпа изменения денежной массы М2; ![]() - месячный темп изменения реального

ВВП, равномерно распределенного по неделям соответствующего месяца;

- месячный темп изменения реального

ВВП, равномерно распределенного по неделям соответствующего месяца;

с – свободный член;

![]() -

остатки регрессии; n – глубина лага, равная 47

неделям; i – номер лага.

-

остатки регрессии; n – глубина лага, равная 47

неделям; i – номер лага.

Существенным

недостатком данной модели является использование в качестве одного из факторов

месячного темпа изменения реального ВВП, равномерно распределенного по неделям.

Поиск статистики по этому показателю

весьма затруднен ввиду того, что органы статистики рассчитывают данные по ВВП

ежеквартально и ежегодно. Кроме того, к недостаткам относится неспособность

модели изменяться при существенных изменениях внешней среды, что и обусловливает

ее использование в сугубо ограниченный промежуток времени.

Для

более раннего периода (1995 – 1996 гг.) свою авторегрессионную модель

предлагали Мау В., Синельников С. и Трофимов У. [6, с. 12-25]:

![]()

где ![]() - индекс роста потребительских цен в

течение месяца t;

- индекс роста потребительских цен в

течение месяца t;

![]() - среднее геометрическое месячных темпов прироста денежной

массы М2 за предыдущие шесть месяцев;

- среднее геометрическое месячных темпов прироста денежной

массы М2 за предыдущие шесть месяцев;

![]() - прочие (немонетарные) факторы инфляции;

- прочие (немонетарные) факторы инфляции;

![]() - коэффициенты регрессии.

- коэффициенты регрессии.

Следует

отметить зависимость структуры данной

модели от политического сценария, предложенного правительством.

В одной

из своих работ Марьясин В. [5, с.4-6] предложил факторную модель базовой

инфляции вида:

![]()

t = 0, 1, …, T;

![]() - базовый индекс потребительских цен (ИПЦ),

сложившийся в месяце t;

- базовый индекс потребительских цен (ИПЦ),

сложившийся в месяце t; ![]() - темп изменения обменного курса рубля

к доллару США, рассчитанного в среднем за месяц t; на основе данных Банка России, по отношению к

аналогичному показателю в месяце t-1;

- темп изменения обменного курса рубля

к доллару США, рассчитанного в среднем за месяц t; на основе данных Банка России, по отношению к

аналогичному показателю в месяце t-1;

![]() - цепной ИПЦ на продукцию отраслевой легкой,

пищевой промышленности и промышленности строительных материалов в месяце t;

- цепной ИПЦ на продукцию отраслевой легкой,

пищевой промышленности и промышленности строительных материалов в месяце t; ![]() - инфляционное ожидание в месяце t, количественно определяемый как ИПЦ P, сложившийся в месяце t-1;

- инфляционное ожидание в месяце t, количественно определяемый как ИПЦ P, сложившийся в месяце t-1;

![]() - темп изменения монетарной переменной «агрегат М0 +

депозиты до востребования населения» за месяц

t-1.

- темп изменения монетарной переменной «агрегат М0 +

депозиты до востребования населения» за месяц

t-1.

Данную

модель можно использовать как для прогнозирования, так и достижения возникших

целей путем воздействия на переменные уравнения.

В связи

с тем, что вышеописанные модели использовались в прошлом и с высокой

долей вероятности не будут отражать существующую действительность, предлагается

построить экономико-математическую модель, которая будет учитывать следующие

факторы:

·

импорт;

·

экспорт;

·

курс доллара США;

·

ставку рефинансирования

ЦБ России.

Предлагаемая

экономико-математическая модель представляет собой регрессионную модель вида:

![]()

где ![]() - индекс потребительских цен в месяце t;

- индекс потребительских цен в месяце t;

![]() -

импорт товаров;

-

импорт товаров;

![]() -

экспорт товаров;

-

экспорт товаров;

![]() -

значение курса доллара США;

-

значение курса доллара США;

![]() -

значение ставки рефинансирования ЦБ России;

-

значение ставки рефинансирования ЦБ России;

![]() -

коэффициенты регрессии.

-

коэффициенты регрессии.

Индекс потребительских цен в России по

данным органов статистики в 2004-2008 гг.(помесячно) представлен на графике:

Рис.1. Индекс потребительских цен в России

помесячно в 2004-2008 гг.

Коэффициенты данной модели рассчитываются

при помощи статистических программ SPSS 17 и

СТАТИСТИКА 6.0. В нашем случае, для исходных данных 2004-2008 гг. получаем ![]() .

.

Предложенная

модель описывает два из трех видов инфляции, о которых говорилось ранее, а

именно вид инфляции, регулирующий колебания среднего уровня товарных цен, и

второй вид, регулирующий колебания валютного курса национальных денег по

отношению к мировым.

В

зависимости от экономической ситуации и внешних факторов в модель может быть

добавлен кредитный показатель, который охватит и третий вид инфляции.

Тогда

исходная регрессионная модель будет иметь следующий вид:

![]()

где ![]() - индекс потребительских цен в месяце t;

- индекс потребительских цен в месяце t;

![]() -

импорт товаров;

-

импорт товаров;

![]() -

экспорт товаров;

-

экспорт товаров;

![]() -

значение курса доллара США;

-

значение курса доллара США;

![]() -

значение ставки рефинансирования ЦБ России;

-

значение ставки рефинансирования ЦБ России;

![]() -

объем кредитов в месяце t;

-

объем кредитов в месяце t;

![]() - коэффициенты регрессии.

- коэффициенты регрессии.

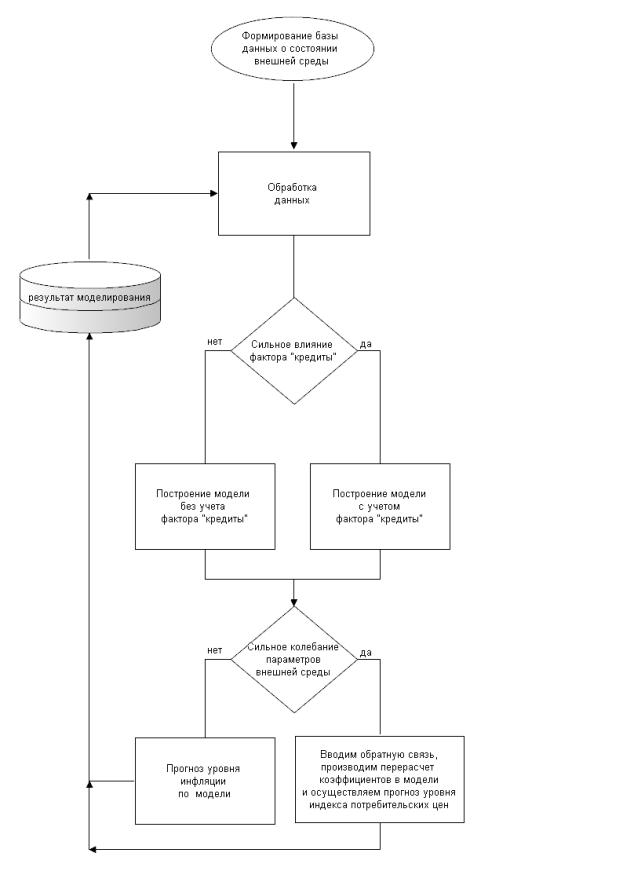

Для реализации процесса прогнозирования уровня

инфляции по вышеприведенным экономико-математическим моделям построим

информационно-логическую модель (Рис.2), которая позволит снизить роль

субъективного фактора, при принятии управленческих решений.

Информационно-логическая

модель прогнозирования уровня индекса потребительских цен в России заключается

в следующем:

1)

Формируется

база данных о состоянии внешней среды на основе получения и обработки ежемесячных статистических данных по

следующим показателям: импорт, экспорт, курс доллара США, величина ставки

рефинансирования ЦБ России, объем кредитов.

2)

Для

упрощения исходной регрессионной модели проверяем насколько сильное влияние в

данный период оказывает кредитный фактор. Если его значение велико, то для

прогнозирования используется модель (2). В противном случае расчет уровня индекса потребительских цен

осуществляется по модели (1).

3)

На

следующем шаге проверяем насколько сильны колебания параметров внешней среды.

Если эти колебания незначительны, то в

зависимости от выбранной стратегии рассчитывается индекс потребительских цен по

формуле (1) или (2). При наличии сильных колебаний параметров внешней среды

используется принцип обратной связи и

производится перерасчет коэффициентов регрессионной модели. Таким образом,

прогнозирование уровня потребительских цен будет осуществляться по уточненной

модели. Это позволит приблизить результаты расчета по данной

экономико-математической модели к ее реальным величинам.

4)

Полученные на

основе зависимостей (1) и (2) показатели индекса потребительких цен заносятся в

базу данных «результаты моделирования», откуда при необходимости и берется

показатель ![]() .

.

5)

На

следующем этапе к исходным данным непрерывным потоком с интервалом в один месяц

добавляются новые данные о факторах модели. С учетом вновь полученной

информации выполняем пункты 1-4 и получаем следующий индекс потребительских,

который вносится в базу данных «результаты моделирования».

Таким образом,

разработанная информационно-логическая

модель позволяет осуществлять динамическое отслеживание состояния параметров внешней

среды и в зависимости от конкретных условий, использовать первую или вторую

экономико-математическую модель для определения индекса потребительских цен.

Результаты,

получаемые в процессе моделирования, используются при принятии управленческих

решений.

Рис.2. Информационно-логическая модель процесса прогнозирования уровня индекса потребительских цен.

Список

литературы

1. Гребенников П.И., Леусский А.И., Тарасевич Л.С.

Макроэкономика, учебник, Москва: «ЮРАЙТ», 2003.

2. Евстигнеева Л.П., Евстигнеев Р.П. Инфляция в новом

измерении. // Вопросы экономики. 2008. №7.

3. Елохин Д.В. Моделирование инфляционных процессов в

условиях переходной экономики России. Автореферат на соискание ученой степени

кандидата экономических наук. Санкт-Петербург. 2002.

4. Кизилов В., Сапов Г. Инфляция и ее последствия / под

ред. Михайловской. – М.: Центр «Панорама», 2006.

5. Марьясин М.Ш. Моделирование базовой инфляции: вопросы

методологии и практического применения.// Банковское дело. 2002. № 11.

6. Мау В., Синельников- Мурылев С., Трофимов У.

Альтернативы экономической политики и проблемы инфляции. // Вопросы экономики.

1995. № 12.

7. Семенов В.П. Инфляция: метрика причин и следствия. –

1-е изд. – М.: Российская экономическая академия им. Г.В. Плеханова, 2005. 383

с.

8. Тябин В.Н. Комплекс макроэкономических моделей

инфляции // Экономика и математические методы. Т 37. 2001. Вып.3.