Экономические науки/4.

Инвестиционная деятельность и фондовые рынки.

К.т.н. Білоконь О.М.

ТЕХНІЧНІ ІНДИКАТОРИ ФІНАНСОВОГО

РИНКУ НА ОСНОВІ ПАРАМЕТРІВ НЕЛІНІЙНОЇ ЕКСПОНЕНЦІАЛЬНО-МУЛЬТИПЛІКАТИВНОІ

МОДЕЛІ ТРЕНДУ

Для розроблення торгової системи управління інструментами

фінансового ринку пропонується використати нелінійну екпоненціально-мультиплікативну модель тренду,

що обґрунтована в науково-теоретичних дослідженях [1,2,3,4].

В публікації [1] запропоновано: синергетичний підхід до пошуку нелінійних рівнянь поведінки об’єктів інвестування (фінансових інструментів, або інших потенційних активів); обчислювальний експеримент – як циклічно-еволюційний метод; апроксимаційну залежність (1) для прогнозування тренду їх ринкового стану.

Поглиблене теоретичне обґрунтування моделі - в

статті [2]. Введено

абстраговане поняття добробуту об’єкту інвестування, теоретичним аналізом процес його змін поділено на запасовий та

потоковий, сформульовані причинно-наслідкові зв’язки змін добробуту в часі в цих

процесах, визначені закони змін добробуту у вигляді диференційних рівнянь і

знайдені їх рішення. Теоретичний синтез дозволив сформулювати узагальнений

закон, що й обґрунтовує базову експоненціально-мультиплікативну математичну

модель поведінки об’єкту інвестування на ринку (1).

![]() , (1)

, (1)

де $(t) – функція зміни в часі добробуту (кон’юктури, ціни, котировки, індексу) для обраного об’єкту (фінансового інструменту);

A – параметр початкових умов;

b,С - консервативні (постійні на певному проміжку часу) суб’єктивні параметри (характеристики) ринкової поведінки об’єкту, відповідно в потоковому та запасовому процесах зміни добробуту.

В статті [3] теоретично обґрунтовані види, типи, стадії тренду та критерії їх визначення на основі параметрів моделі. Тип тренду визначає параметр (b): при (b<0) – ринковий спад „ведмідь” або “bear market”; при (b>0) – ринковий підйом „віл” або “bull market”. Вид тренду визначає параметр (С) – критерій прогнозної перспетиви тренду . З його позитивним значенням (С>0 ) – тренд з перспективою зростання „віл в кінці переможе”. При негативному значенні (С<0) – тренд з перспективою спаду „ведмідь в кінці переможе”. Співвідношення параметрів (-b/С) визначають позиції екстремумів – (max) та (min). Зазначені вид і тип визначають прогнозований напрям розитку тренду і можуть бути використані як технічні індикатори торгівлі (таблиця 1).

Таким чином в обраному початковому малому проміжку (точці) тренду параметри експоненціально-мультиплікативної моделі визначають:

· початковий нахил тенденції (вниз b<0; вбік b=0; вгору b>0) та початкову кривизну (вогнутість b<0 та b>1; випуклість 0<b<1);

· початкове “внутрішнє обертальне прискорення”, “внутрішню турбулентність”,“внутрішній момент сил”, або “spin of trend” (проти годинника, “відкрити кран”,“bull’s spin of trend” C>0 ;

за годинником, “закрити кран”,“bear’s spin of trend ” C<0).

В роботі [4] визначені формули розрахунків параметрів моделі (b,С), запропоновано інструментарій та алгоритм оцінювання інвестиційної привабливості об’єктів інвестування, у вигдяді, критеріїв визначення виду, типу і стадій тренду, наведений алгоритм прогнозування ринкової поведінки об’єктів інвестування.

Модель (1) враховує припущення, що параметри є консервативними (постійними b=const, C=const на коротких проміжках часу). За умов динаміки сучасного фінансового ринку це припущення можно вважати справедливим лише при умові, що до розрахунку приймаються дані найближчих котирувань (тиків-сигналів), з подальшим їх відстеженням, фільтрацією (наприклад за допомогою ковзаючого середнього “moving average”).

Таблиця 1 – Прогноз напрямку тренду в залежності

від індикаторів b,C

|

№ |

Рисунок |

Назва |

Індикатори |

Рекомендований торгівельній наказ |

Коментарій |

|

|

b |

C |

|||||

|

1 |

|

Bear H&A |

b < 0 |

C < 0; C = 0 |

Відкриття Sell, з визначеним значенням закритя Take

Profit. |

Глибока криза ринку (різке падіння котировок ). “The

bear is hungry also will be angry” “Мишка косолапый – голоден теперь, Не дразните Мишку, Мишка – страшный

зверь.” |

|

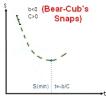

2 |

|

Bear-Cub’s Snaps |

b < 0 |

C > 0 |

Відкриття

Sell (if

t<<-b/C), закритя Sell та відкриття Buy (if t

=-b/C), або відкладений

(Buy Limit) |

Ринок знижується до визначеного рівня з майбутнім

зростанням. “The bear snaps” “The

bull get up the bear on the horns” “Вдруг упала

шишка прямо Мишке в лоб..” |

|

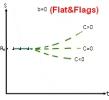

3 |

|

Flat&Range |

b = 0 |

C = 0; C>0; C<0 |

Відкладені страхування StopLoss та закритя TakeProfit |

Боковий тренд - не визначена тенденція або консолідація ринку, (але якщо С >0 або С<0 – то з визначеним подальшим

напрямом розвитку) . “FLAT”, “SidewaysTrend”; “Спать

пора, уснул Бычёк, … Сонный

Мишка лёг в кровать...” |

|

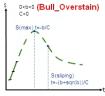

4 |

|

Bull-Cub Overstain |

0<b<1 |

C < 0 |

Відкриття Buy (if t<<-b/C), закритя Buy та відкриття Sell (if

t =-b/C), або відкладений

(Sell Limit) |

Зростання ринку (спочатку стрімке) до визначеного

максимума подальшим

поступовим зниженням. “The bull will overstrain” “Идет Бычёк качается, взыхает находу: - Ой, досточка кончается, сейчас я

упаду…” |

|

5 |

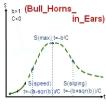

|

Bull Horns in Ears |

b >1 |

C < 0 |

Відкриття Buy (if t<<-b/C), закритя Buy та відкриття Sell (if t =-b/C), або відкладений

(Sell Limit) |

Поступове зростання з нарощенням

темпу та з з подальшим зменшенням темпу, досягається визначений максимум,

далі уповільнене зниження. “The

bull horns in the earth” “The bear to crash a horns of the bull” “рога в землю..” |

|

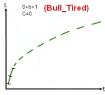

6 |

|

Bull Tired |

0<b<1 |

C = 0 |

Відкриття Buy з визначеним значенням закритя TakeProfit |

Стрімке зростання ринку з подальшим уповільненням темпу. “The bull will be tired” “Бык устанет” |

|

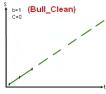

7 |

|

Bull Clean |

b =1 |

C=0 |

Відкриття Buy, з визначеним значенням закритя TakeProfit |

Рівномірне зростання. (випадок лінійного тренду, для спрощення

розрахунків та графіки найбільш поширений у вжитку, основа класичного лінійного технічного аналізу). |

|

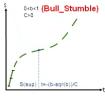

8 |

|

Bull Stumble |

0<b<1 |

C > 0 |

Відкриття Buy, з визначеним значенням закритя TakeProfit |

Стрімке зростання ринку з подальшим тимчасовим уповільненням і далі з

продовженням зростання темпу, (фігури з продовженням тренду) “The bull will stumble” “Бык споткнется ” “Оторвали

Мишке лапу…” |

|

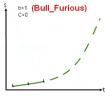

9 |

|

Bull Furious |

b >1 |

C = 0; C > 0 |

Відкриття Buy, з визначеним значенням закритя TakeProfit |

Поступове зростання ринку з прискоренням. “The bull will get furious” “Бычий фуррор” “… Уронили

Мишку на пол.” |

Практичне використання викладеного вище дослідження

як основи для побудови торгової стратегії управління інструментами фінансового

ринку та аналітичних прогнозів опробовано і показало високі результати при

тестуванні стратегій «ручної» торгівлі на демонстраційних рахунках, у відкритих

конкурсах для трейдерів та тестів програм алгоритмічної тогргівлі на ринку FOREX (Рис.1,2,3) [5,6].

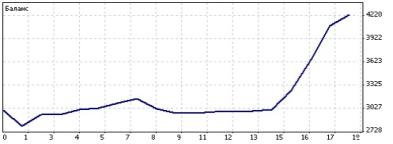

Рисунок 1.

Зміни балансу

демонстраційного рахунку 3102350.

Джерело: деталізований звіт по рахунку Nord Group Investments Inc.

Account:

3102350 Name: bi0l trader 2012 February 17,

21:10.

Investor’s password: N0rdFX (тільки для перегляду).

Фінансовий інструмент: валютна пара EURUSD. Тривалість торгівлі: - 17.02. 2012р.

Метод управління торгами: ручний. Початковий

баланс: 10000 USD.

Рисунок 2.

Зміни балансу рахунку 183752.

Джерело: деталізований звіт по рахунку Riston Capital Ltd.

Account: 183752 Name: bi0l-tuthday_EUR 2012

May 8, 17:05.

Investor’s password: mq5jvoq (тільки для перегляду).

Фінансовий інструмент: валютна пара EURUSD. Тривалість торгівлі: 4:30-15:55(GMT+3) 08.05. 2012р.

Метод управління торгами: ручний. Початковий

баланс: 3000 USD.

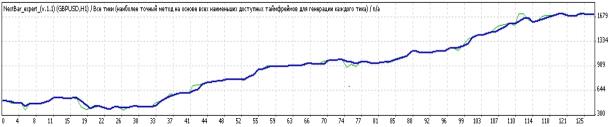

Рисунок 3. Зміни балансу тестування

програми NextBar_expert.

Джерело: тестер стратегій клієнтського терміналу MMCIS MetaTrader 4.

Фінансовий інструмент: валютна пара GBPUSD. Тривалість торгівлі: 1.06. -30.06. 2012р.

Метод управління торгами: програмний (автоматичний).

Початковий баланс: 500 USD.

Література:

1.

Білоконь

О.М., Синергетичний підхід, обчислювальний експеримент та узагальнена

апроксимаційна залежність концепції життєвого циклу для трендових інвестиційних

прогнозів./ Білоконь О.М., Чевганова В.Я.,Зоценко М.М.// Науковий вісник ПНТУ

“Економіка і регіон”, №1(2) 2004.- С-73-75.

2.

Білоконь

О.М., Теоретичне обгрунтування експоненціально-мультиплікативної моделі

концепції життєвого циклу об’єктів інвестування./ Білоконь О.М., Чевганова

В.Я.,Зоценко М.М.// Науковий вісник ПНТУ “Економіка і регіон”, №4(7) 2005.-

С-24-27.

3.

Білоконь

О.М., Інвестиційна привабливість економічних суб’єктів регіону: види, типи, і

стадії життєвого циклу./ Білоконь О.М., Чевганова В.Я., Атаманчук Д.І. //

Економіка: проблеми теорії і практики: Збірник накових праць. - Випуск 256: В

10т. – Т.V. - Дніпропетровськ: ДНУ, 2009.-С-1234-1240.

4.

Білоконь

О.М., Інструментарій визначення інвестиційної привабливостї економічних

суб’єктів / Білоконь О.М., Чевганова В.Я., Дабарська А.Г. // Економіка:

проблеми теорії і практики: Збірник накових праць. - Випуск 260: В 6 т. – Т.ІІ.

- Дніпропетровськ: ДНУ, 2010.-С-393-400.

5.

bi0l – логін трейдера, денний конкурс 403, рахунок 183752 // Архів конкурсів трейдерів –

МОФТ « Международное объединение Форекс трейдеров». [Електронний

ресурс] – Режим доступу: http://www.trader-union.ru/ index.php?archive

6.

bi0l – логін трейдера, аналітичний

конкурс Форекс-трейдерів «Круіз-Японія». [Електронний ресурс] – Режим доступу: http://forexsystems.ru/foreks-konkursy-na-forume-treiderov-forexsystem/