Экономические науки/3. Финансовые отношения

Вініченко Р.В.

студент 2 курсу магістратури

Харківський національний економічний

університет імені Семена Кузнеця

Особливості управління фінансовими ресурсами комунальних підприємств

Особливістю функціонування

комунальних підприємств є формування їх фінансових ресурсів переважно з власних

джерел.

В цілях забезпечення

ефективного управління фінансовими ресурсами на підприємствах розробляється

зазвичай спеціальна фінансова політика, що направлена на залучення власних

фінансових ресурсів із різних джерел згідно потреб їх розвитку у майбутньому

періоді.

Політика формування власних

фінансових ресурсів представляє собою частину загальної фінансової стратегії

підприємств, яка полягає у забезпеченні необхідного рівня самофінансування його

виробничого розвитку.

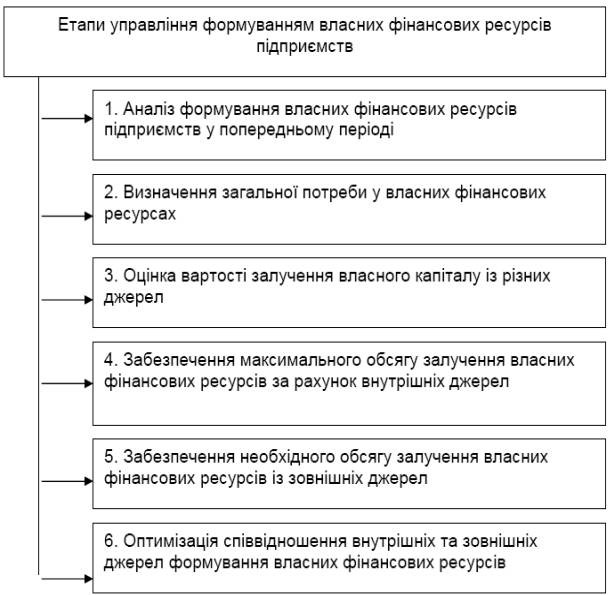

Розробка політики формування

власних фінансових ресурсів підприємств здійснюється за етапами на рис. 1.

На першому етапі аналізу вивчаються

загальний обсяг формування власних фінансових ресурсів, відповідність темпів

приросту власного капіталу темпам приросту активів та обсягу продукції

підприємств, що реалізується, динаміка питомої ваги власних ресурсів у

передплановому періоді.

На другому етапі аналізу

розглядаються джерела формування власних фінансових ресурсів. У першу чергу

вивчається співвідношення зовнішніх та внутрішніх джерел формування власних

фінансових ресурсів, а також вартість залучення власного капіталу за рахунок різних

джерел.

На

третьому етапі аналізу оцінюється достатність власних фінансових ресурсів, що

сформувалися на підприємствах у передплановому періоді. Критерієм такої оцінки

виступає показник „коефіцієнт самофінансування розвитку підприємств". Його

динаміка відображає тенденцію забезпеченості розвитку підприємств власними

фінансовими ресурсами. Загальна потреба у власних фінансових ресурсах охоплює

необхідну суму власних фінансових ресурсів, що формуються як за рахунок

внутрішніх, так і за рахунок зовнішніх джерел [1].

Рис. 1. Основні етапи управління формуванням

власних

фінансових ресурсів підприємств

Оцінка вартості залучення

власного капіталу проводиться в розрізі основних елементів власного капіталу,

що формується за рахунок внутрішніх і зовнішніх джерел. Результати такої оцінки

є основою розробки управлінських рішень відносно вибору альтернативних джерел

формування власних фінансових ресурсів, що забезпечують приріст власного

капіталу підприємств. До того, як звертатися до зовнішніх джерел формування

власних фінансових ресурсів, повинні бути реалізовані усі можливості їх

формування за рахунок внутрішніх джерел.

Так, як основними внутрішніми

джерелами формування власних фінансових ресурсів підприємства, що плануються, є

сума чистого прибутку та амортизаційних відрахувань, то у першу чергу варто в

процесі планування цих показників передбачити можливості їх росту за рахунок

різних резервів.

Потреби у власних фінансових

ресурсах для формування й ефективного використання всіх господарських засобів,

розширення виробництва і поліпшення соціально-культурної сфери підприємств

повинні задовольнятися в першу чергу за рахунок грошових надходжень від власної

діяльності [2].

Основним напрямком покращення

самофінансування підприємств є збільшення його прибутку.

Література:

1.

Бланк И.А. Основы финансового

менеджмента / И.А. Бланк. – К.: Ника-Центр, 2008. - 512 с.

2. Дудар А. Основні напрямки розвитку

системи управління фінансовими результатами діяльності / А. Дудар // Банківська

справа. – 2009. – № 5. – С. 39-50.

3. Джерелейко С. Д. Управління

фінансовими ресурсами промислових підприємств [Електронний ресурс] / С. Д.

Джерелейко. — Режим доступу :

http://www.nbuv.gov.ua/portal/soc_gum/sre/2010_1/156.pdf