К.э.н.

доцент Наурызбеков С.К.

Таразский

государственный университет им.М.Х.Дулати, Казахстан

КОРРЕЛЯЦИОННО-РЕГРЕССИОННЫЙ АНАЛИЗ ВЗАИМОСВЯЗИ

ОБЪЕМА ДЕПОЗИТОВ И ДЕНЕЖНОЙ МАССЫ В ЭКОНОМИКЕ КАЗАХСТАН

Применение

корреляционно-регрессионного анализа позволяет определить формулу расчета

изменения результативного показателя под воздействием одного или нескольких

факторов (в абсолютном измерении) и установить относительную степень

зависимости результативного показателя от фактора.

Для решения первой

задачи подбирается соответствующий тип математического уравнения, которое

наилучшим образом отражает характер изучаемой связи.

Прямолинейную

зависимость характеризует уравнение прямой: ![]() , где

, где ![]() – факторный

показатель,

– факторный

показатель, ![]() – результативный

показатель,

– результативный

показатель, ![]() – постоянная величина

результативного показателя, которая не связана с изменением данного фактора,

– постоянная величина

результативного показателя, которая не связана с изменением данного фактора, ![]() – показывает среднее

изменение результативного

– показывает среднее

изменение результативного

Таблица 1-Сводные данные для

корреляционно-регрессионного анализа показателя с повышением или понижением

величины фактора на единицу его измерения.

|

Наимено- вание |

Годы |

|||||

|

2011 |

2012 |

2013 |

||||

|

I |

II |

I |

II |

I |

II |

|

|

Х,

трлн.тг |

10,1 |

10,5 |

10,7 |

10,81 |

10,92 |

11,6 |

|

У,

трлн.тг |

8,9 |

9,05 |

9,25 |

9,65 |

9,82 |

10,1 |

|

Примечание: Х- объем денежной массы; У-объем депозитов. |

||||||

Одним

из факторов, влияющим на денежную массу

в экономике является объем депозитов.

В

качестве исходной информации для реализации корреляционно- регрессионного

анализа выбраны статистические данные объем депозитов в национальной экономике

и объем денежной массы на материалах НациональногоБанкаРеспублики Казахстан.

По данным таблицы можно сделать вывод, что при

увеличении объема депозитов в национальной экономике одновременно

наблюдается рост объема денежной массы адекватного открытой экономике. То есть,

чем больше объема депозитов, тем больше, при прочих равных условиях,

увеличивается денежная масса, и наоборот.

Таблица 2- Расчет

параметров уравнения регрессии

|

№ п/п |

Х |

Y |

Х^2 |

ХY |

Yх |

|

1 |

10,1 |

8,9 |

102,01 |

89,89 |

8,947 |

|

2 |

10,5 |

9,05 |

110,25 |

95,025 |

9,2998 |

|

3 |

10,7 |

9,25 |

114,49 |

98,98 |

9,4762 |

|

4 |

10,81 |

9,65 |

116,86 |

104,32 |

9,5732 |

|

5 |

10,92 |

9,82 |

119,25 |

107,23 |

9,6702 |

|

6 |

11,6 |

10,1 |

134,56 |

117,16 |

10,27 |

|

Сом. |

64,63 |

56,77 |

|

612,60 |

|

|

Орта. |

10,77 |

9,46 |

|

|

|

|

Примечание:

Рассчитано на материалах Национального Банка |

|||||

Для определения величины а и b

необходимо вычислить следующие значения: ![]() ,

, ![]() ,

, ![]() ,

, ![]() . Расчеты приведены в вышеследующей таблице.

. Расчеты приведены в вышеследующей таблице.

По

формуле рассчитываем коэффициент корреляции, используя данные таблицы:

r= 0,8758![]()

Коэффициента

корреляции проверяем на значимость:

tr=0,8758 >tk=2,7676

В таблице распределения Стьюдента для числа

степеней свободы k=n-2=3 и уровня

значимости 7% находим, что ![]() . Таким образом, лишь

с вероятностью меньшей 7% можно утверждать, что величина tr=0,8758

могла появиться в силу случайной выборки. Такое событие является маловероятным,

а поэтому можно считать с вероятностью 93%, что в генеральной совокупности

действительно существует прямая зависимость между изучаемыми признаками, т.е. отличие

выборочного коэффициента корреляции от нуля является

. Таким образом, лишь

с вероятностью меньшей 7% можно утверждать, что величина tr=0,8758

могла появиться в силу случайной выборки. Такое событие является маловероятным,

а поэтому можно считать с вероятностью 93%, что в генеральной совокупности

действительно существует прямая зависимость между изучаемыми признаками, т.е. отличие

выборочного коэффициента корреляции от нуля является

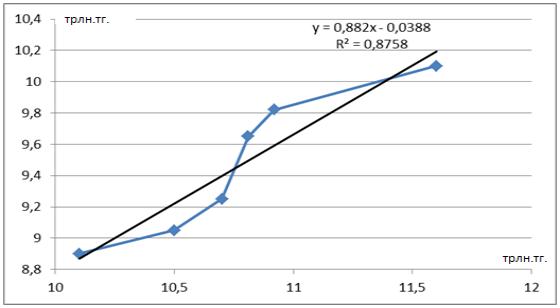

Рисунок 1- Зависимость объема

депозитов и денежной массы

существенными.

Имея

статистические данные (табл.1) построим

уравнение регрессии.

Таким

образом, уравнение регрессии имеет вид:

Yх=0,8758х-0,0388

Анализ уравнения

регрессии позволяет сделать вывод о степени влияние факторного признака на

результативный признак. Так, параметр b=0,8758 свидетельствует

о том, что с увеличением факторного признака на одну единицу следует ожидать

увеличение денежной массы в национальной экономике на 0,8758 единиц. Отсюда

можно сделать соответствующие практические выводы и осуществить мероприятия,

направленное на увеличение или же на уменьшение денежной массы в экономике.

Литература:

1.

Гмурман В.Е. Теория

вероятностей и математическая статистика. Изд. 4-е, доп. Учеб.пособие для

вузов. М.: "Высшая школа ", 1972. - 368 с.

2.

Денежное

обращение и банки: учеб. пособие / Под ред. Г. Н. Бело-глазовой, Г. В. Толоконцевой. — М.:

Финансы и статистика, 2000. — 272 с.

3.

Деньги.

Кредит. Банки: учеб. / Под ред. Е. Ф. Жукова. — М.: Банки и биржи, ЮНИТИ, 1999. — 622 с.

4.

Очеты

Национального Банка Республики Казахстан за 2011-2013 годы.