Економічні

науки\10. Економіка підприємства

Акселева А.О., Морозов О.Ф.

Національний технічний університет України

«Київський політехнічний інститут»

Теоретико-методичні основи розробки стратегії інноваційного зростання

підприємства на основі капіталізації нематеріальних активів

У сьогоденному

конкурентному середовищі на ринку компанії постійно повинні модернізувати свою

діяльність та технологічну складову, урізноманітнювати асортимент продукції,

яку вони випускають, для свого успішного зростання, підвищення обсягів продажів

та збереження можливості отримувати нові прибутки.

Головною причиною, яка змушує

підприємства застосовувати інноваційні стратегії, навіть якщо шанси зайняти

монопольну позицію на ринку практично відсутні, є жорстока економічна

конкуренція. Усі компанії на ринку зтикаються з цією ситуацією – від тих

підприємств, що займаються технологіями до тих, що виробляють продукцію або

надають будь-які послуги.

Існує ряд інноваційних стратегій, які

виконують найважливіші функції зростання підприємства – планування, аналіз і

реалізацію різноманітних програм та інноваційних проектів, за допомогою яких

компанія зможе змінити свою діяльність у кращу сторону та набути

конкурентоспроможність у ринковому середовищі.

Однією з таких ефективних інноваційних

стратегій є процес диверсифікації діяльності підприємства, за допомогою якого

підприємство може урізноманітнити свою діяльність на ринку та отримати додаткові

кошти.

Отже, стратегія диверсифікації діяльності підприємства –

це освоєння підприємством нових товарів, послуг або нових товарних ринків, де

компанія може реалізувати нову продукцію. Стратегія диверсифікації

використовується підприємством, насамперед, для того, щоб покрити витрати від

його основної діяльності та для того щоб збільшити прибуток фірми, який у

майбутньому можна використати для входження на нові ринки. Стратегія диверсифікації діяльності

підприємства є однією з найбільш ризикових серед інших інноваційних стратегій.

Без сумніву, диверсифікація

передбачає виявлення саме того виду діяльності, в якому можна найбільш

ефективно реалізувати конкурентні переваги підприємства.

Основними факторами, які заважають підприємству займатися

диверсифікацією являються:

·

погіршений фінансовий стан підприємств;

·

брак фінансової підтримки з боку держави;

·

ризик банкрутства;

·

відсутність інформаційної бази стосовно нових технологій, ринків збуту;

·

відсутність належного кадрового потенціалу.

В окремих випадках процес

диверсифікації є

стратегічною необхідністю для підприємства. Наприклад, коли ринок

збуту, на якому діє фірма, починає скорочуватися, фірма повинна обирати іншу сферу діяльності.

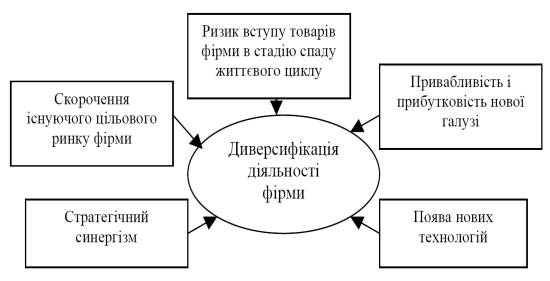

Причини використання процесу

диверсифікації

діяльності фірми відтворені на рис. 1.1.

Малюнок 1.1.

Рис. 1.1. Причини, які сприяють застосуванню стратегії

диверсифікації

Основною причиною

диверсифікації є прагнення

фірми зменшити залежність від вузької товарної номенклатури. За теорією

життєвого циклу товару, товар будь-якої галузі рано чи пізно опиниться

на стадії

спаду. Це призводить до старіння товару, зниження попиту на нього, і, як

результат — зниження прибутку і рентабельності діяльності фірми.

Отже, щоб зменшити ризик від

діяльності в головній галузі, фірми диверсифікують свою діяльність, тобто

виходять у нові для них сфери бізнесу.

Серед інших причин впровадження

диверсифікації

можна визначити наступні:

ü

поява інноваційних технологій. Це дає можливість фірмі

вийти в сфери бізнесу, які є новими не лише для неї, а й для ринку, й тому

диверсифікація в ці галузі забезпечить їй статус фірми-інноватора;

ü

привабливість

нової галузі, її потенційна прибутковість для фірми та наявність у фірми коштів

для входу в цю галузь;

ü

якщо вихід у нову сферу бізнесу забезпечить фірмі значний

синергічний ефект її діяльності.

Перед тим як прийняти рішення щодо стратегії

диверсифікації, вчений-економіст М. Портер пропонує здійснити три тести:

·

тест на привабливість (передбачає, що ті галузі, які

обрані для диверсифікації, повинні мати привабливу структуру: вони повинні бути

перспективними, прибутковими, мати велику місткість ринку та низькі бар'єри

входу);

·

тест

на вартість (передбачає

відшкодування коштів на входження в нову

галузь. Витрати,

пов'язані з входженням в інноваційну для фірми галузь, повинні бути

виправдані майбутнім прибутком від діяльності в цій галузі);

·

тест на додаткові вигоди (передбачає, що нова діяльність

повинна мати стійку конкурентну перевагу або забезпечувати можливості

піднесення конкурентоспроможності фірми в цілому. Додаткові вигоди оцінюються

за синергічним ефектом, який виникає від стратегічної відповідності між

існуючою і новою галуззю).

Стратегія

диверсифікації в економічному просторі може бути міцно пов’язаною з процесом

капіталізації нематеріальних активів.

Управління

нематеріальними активами підприємства, а точніше його інтелектуальними

ресурсами є процесом дуже складним і вимагає детального аналізу. В основі цієї

діяльності полягає ефективне використання думок та досвіду керівника

підприємства. Він повинен знати цінність власної інтелектуальної думки,

оскільки він постає у подвійному сенсі – і як відповідного рівня робоча сила і

як розпорядник інтелектуального капіталу, що використовується саме для ведення

бізнесу та управління власною фірмою.

З розвитком ринкових

відносин в Україні підприємці почали розуміти, що матеріальні активи не є

єдиним шляхом досягнення успіху підприємства та збільшення прибутку. Існують і

так звані «нематеріальні ресурси», які також відіграють не останню роль у

діяльності компанії. Керівники фірм починають цікавитися включенням об'єктів інтелектуальної власності до складу нематеріальних активів саме при виникненні наміру збільшити статутний капітал організації.

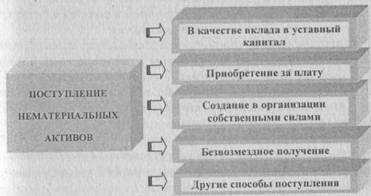

Нематеріальні активи

можуть надходити на підприємство у такому вигляді:

ü

безкоштовна передача об’єктів інтелектуальної власності

підприємству;

ü

придбання об’єктів інтелектуальної власності за кошти;

ü

створення об’єктів інтелектуальної власності саме на

фірмі;

ü

внесок у статутний капітал підприємства у вигляді

об’єктів інтелектуальної власності;

ü

укладання підприємством ліцензійної угоди на використання

об’єктів інтелектуальної власності.

Малюнок 1.3.

«Види надходження нематеріальних активів на підприємство»

При створенні або

використанні об’єктів інтелектуальної власності на фірмі виникають такі

витрати:

ü

на дослідження;

ü

на розробку об’єктів інтелектуальної власності;

ü

оформлення заявок на одержання патентів;

ü

на оцінку об’єктів інтелектуальної власності;

ü

на маркетингові дослідження ринку об’єктів

інтелектуальної власності.

Сьогодні нематеріальні активи не тільки невірно оцінюють,

а й взагалі вони майже ніде не враховуються. Їх вартість, наприклад, на всю

Російську Федерацію нараховує близько 70 мільярдів рублів, а за кордоном в

одній тільки корпорації «Airbus» цей показник становить 11 мільярдів євро.

Власні ноу-хау не цінують не тільки державні установи, але і державні компанії.

Ще одним прикладом може бути установа «Ощадбанк», де вартість нематеріальних

активів складає менше 100 мільйонів рублів, а банку «Credit Swiss» в

перерахунку на рублі - 260 мільярдів.

Роль нематеріальних активів в сучасній економіці є

надзвичайно важливою. Для підтвердження цього факту хочеться навести вислів

Баруха Лівому, зазначений в його відомій монографії про нематеріальні активи:

«Середній коефіцієнт «капіталізація /балансова вартість» для 500 найбільших

компаній США почав постійно зростати з початку 1980-х років, досягнувши

значення приблизно 6,0 у березні 2001 року. Отже, з кожних шести доларів

ринкової вартості лише один долар зафіксований на балансах компаній, а інші

п'ять представляють нематеріальні активи.

Невідповідність

балансової та реальної вартості нематеріальних активів відбувається через те,

що вартість, за якою нематеріальні активи ставляться на облік, базується на величині витрат, пов'язаних зі

створенням нематеріального активу. Такий підхід застосовується для оцінки НМА.

Ринкова вартість НМА визначається економічними вигодами,які цей актив

здатний генерувати, а ця величина

стосовно НМА слабко пов'язана з тими витратами, які враховуються для визначення

балансової вартості НМА.

Процес

капіталізації означає:

ü

перетворення частини

прибутку або всього прибутку в додатковий капітал;

ü

додаткові фактори

виробництва (засоби праці, предмети праці, робочу силу

тощо);

ü

оцінку вартості фірми на базі її основного

і оборотного капіталу;

ü

вартості фірми на основі

ринкової вартості її акцій і облігацій;

ü

визначення вартості фірми на основі

щорічно одержуваного прибутку;

ü

стосовно банківської

діяльності – процес приєднання до суми чинного капіталу норми прибутку

відсотка, а також шляхом випуску акцій і інших способів нарощування їх

капітальної бази.

В загальному

розумінні капіталізація - це визначення на дату проведення оцінки вартості всіх

майбутніх рівних між собою чи змінних з однаковим темпом величин грошових

потоків від використання інтелектуальної власності за рівні періоди часу.

Розрахунок проводиться шляхом ділення величини грошового потоку від

використання інтелектуальної власності за перший після дати проведення оцінки

період на певну відповідну ставку капіталізації.

При розрахунку

ставки капіталізації слід враховувати:

ü

величину

ставки дисконтування (віддачі на капітал);

ü

найбільш

вірогідний темп зміни грошових потоків від використання інтелектуальної

власності;

ü

найбільш ймовірну зміна її вартості (наприклад, при

зменшенні вартості інтелектуальної власності в зв'язку

зі скороченням строку її

корисного використання - враховувати повернення капіталу, інвестованого в

придбання інтелектуальної власності).

Як вже зазначалося, метод капіталізації

у сфері інтелектуальної власності передбачає, що в майбутньому всі

доходи підприємства будуть або одного розміру, або будуть мати постійну

величину. Цей метод належить до методів дохідного підходу до оцінки ринкової

вартості інтелектуальної власності.

При цьому методі використовують наступну формулу:

Мn = CF0/rk, де:

CF0 - дохід від використання об'єкта інтелектуальної власності, по закінченні кожного року;

rk - коефіцієнт капіталізації, який складається з реальної ставки дисконту і коефіцієнта амортизації (повернення капіталу).

Отже, використання нематеріальних

активів є другим способом підвищення прибутку підприємства після матеріальних

активів. Процес капіталізації нематеріальних активів являє собою один з методів

зарахування нематеріального активу (об’єкту інтелектуальної власності) на

баланс підприємства. Не всі українські підприємства практикують такий метод,

але керівники зарубіжних підприємств користуються методом капіталізації вже

досить давно і успішно, нарощуючи прибутки своїх компаній.

Впровадження стратегії

диверсифікації на підприємстві слід розпочинати з проведення аналізу

конкуренції на ринку, з ціллю виявлення основних та менш важливих конкурентів,

їх сильних та слабких сторін. Враховується поточний стан та очікуваний ріст

цін.

Система надходження

нематеріальних активів на баланс підприємства супроводжується низкою витрат.

Перед розробкою кожного інноваційного продукту (промисловий зразок, корисна

модель, винахід) на підприємстві повинні проходити наукові та патентні

дослідження , які можуть впливати на ситуацію як позитивно, так і негативно.

Тому ці витрати не визнаються у бухгалтерському обліку активом і є витратами

поточного періоду. Після проведення досліджень керівництво приймає рішення про

розробку нематеріального активу або його скасування. Після цього усі витрати на

новий нематеріальний актив накопичуються на рахунку 154 – «капітальні

інвестиції в нематеріальні активи».

Прикладом

капіталізації нематеріального активу може бути бухгалтерська проводка по

розробці об’єкту інтелектуальної власності, захищеного патентом. Наприклад,

конструкторський відділ підприємства на дослідження і розробку склало кошторис

витрат:

На дослідження:

ü

Прямі матеріальні витрати 20000 грн.

ü

Прямі витрати на оплату праці 90000 грн.

ü

Інші витрати 60000 грн.

ü

Разом 170000 грн.

На розробки:

ü

Прямі матеріальні витрати 30000 грн.

ü

Прямі витрати на оплату праці 200000 грн.

ü

Інші витрати 55000 грн.

ü

Разом 285000 грн.

Після детального

аналізу у результаті розробки було створено винахід, що відповідає критеріям

визнання нематеріальних активів, визначеним відповідно до П(С)БО-8.

Сума витрат на

дослідження не буде включена у вартість нематеріального активу і буде

відображена у бухгалтерському обліку наступними проводками:

1.

Списано вартість запасів на витрати на дослідження Д-т

941 К-т 20 20000.

2.

Списано витрати з оплати праці на витрати на дослідження

Д-т 941 К-т 65, 66 90000.

3.

Списано інші витрати на дослідження Д-т 941К-т 91 чи 92

60000.

Витрати, пов’язані з

розробкою винаходу, відображаються в бухгалтерському обліку таким чином:

1.

Списано вартість запасів на створення НА Д-т 154 К-т 20

30000.

2.

Списано витрати по оплаті праці на створення НА Д-т 154

К-т 65, 66 200000.

3.

Списано інші витрати на створення НА Д-т 154 К-т 91 чи 92

55000.

Після реєстрації та

одержання патенту на винахід зразка робиться проводка: «Зарахований на баланс

патент на винахід Д-т 124 К-т 154 285000.

Отже, основними

явними вигодами реалізації проекту диверсифікації є:

· розширення

діяльності компанії;

· отримання додаткового джерела доходу;

· збільшення асортименту;

Серед

основних неявних вигід можна виділити такі:

· підвищення іміджу компанії;

· покращення роботи працівникам;

При

реалізації явними витратами є:

·

капіталовкладення в реалізацію

проекту;

·

витрати людського ресурсу

менеджменту;

До

неявних витрат можна віднести:

·

різноманітні позабюджетні платежі

представникам державної влади при реалізації тих чи інших задумів;

·

витрати на доставку обладнання;

·

витрати на тестування;

·

реєстрація додаткових інвестицій.

В рамках проекту диверсифікації

передбачається виконання таких основних робіт:

1.

Обґрунтування проекту:

)

маркетингові дослідження ринку України та

з‘ясування тенденцій та переваг по товарам;

)

підготовка документації по проекту

(фінансово-економічне, маркетингове обґрунтування, документи по проекту тощо);

)

вивчення пропозицій по постачальникам технологічних

ліній.

2.

Ініціація проекту:

)

формування проектної команди, надання їй усіх прав

та обов’язків, які необхідні для їх нормальної роботи;

)

остаточне вироблення усієї необхідної документації;

)

визначення та узгодження бюджету проекту, термінів

оплати тощо.

3.

Планування проекту:

)

підготовка подетального плану виконання проекту з

виділенням відповідальних осіб і виконавців для здійснення даної роботи;

)

підготовка плану розміщення нового устаткуванні на

виробництві та виділення приміщення для складування нової продукції;

4.

Покупка та встановлення устаткування:

)

Залучення інвестицій;

)

Придбання технологічної лінії;

)

Установка технологічної лінії;

)

Тестування усіх елементів окремо та тест повного

циклу;

Отже, як ми

бачимо, для виходу підприємства з кризи, підвищення конкурентоспроможності та

отримання надприбутків, компанія може використовувати стратегії інноваційного

зростання. Однією з таких успішних стратегій є стратегія диверсифікації, яку

можна впровадити на основі капіталізації нематеріальних активів підприємства –

інтелектуального капіталу.

Список

джерел

1.

Морозов О.Ф. Ціна думки – інтелектуальний капітал:

монографія. – Донецьк: Юго-Восток, 2005.

2.

Дуган Л. Розробка стратегії: минуле, сучасність та майбутнє. - Чернівці,

2001.

3.

Нємцов В.Д., Довгань Л.Є. Стратегічний менеджмент. – К., 2001.

4.

Шершньова

З.Е. Стратегічне управління. – К. – 2004.