Экономические науки/4. Инвестиционная деятельность и фондовые рынки.

Аспірант Клепка П.С.

Київський Національній Економічний Університет імені

Вадима Гетьмана, Україна

Вплив суверенних фондів країн БРІК на світову кон’юнктуру

Суверенні

інвестиційні фонди, які належать урядам суверенних держав, керують

національними доходами рентного походження та профіцитом бюджетів. Кожен з

фондів прагне примножити свої потенційні можливості, інвестуючи кошти в різні

національні та міжнародні фінансові інструменти.

Країни БРІК,

і особливо Китай, є одними з головних дійових осіб на арені фінансових структур

суверенних фондів.

З нашої точки

зору суверені фонди накопичення багатства — державні інвестиційні фонди, що

складаються з акцій, облігацій, нерухомості або інших фінансових інструментів,

виражених в іноземній валюті. Частина коштів може бути інвестована усередині

економіки. Інвестування коштів суверенного фонду добробуту передбачає більш

високий рівень прибутковості в порівнянні з державними резервами й відповідно

більш високий рівень ризику. Організаційна форма можлива у вигляді фонду або

інвестиційної корпорації. У всіх країн є валютні резерви (в наші дні вони, як

правило, створюються в доларах, євро або йенах). Коли країна, що має профіцит

по рахунку поточних операцій, нагромаджує більше резервів, ніж їй, імовірно,

необхідно для найближчих цілей, вона може створити суверенний фонд для

управління цими «додатковими» резервами.

Суверенний

фонд найчастіше утворюється у разі високого торговельного профіциту при

експортних операціях тієї чи іншої держави. Найчастіше це експорт природних

ресурсів (нафти, газу), або експорт товарів.

Незважаючи на

те, що всі суверенні фонди світу становлять лише 1/8 частину від всіх пенсійних

фондів світу, де накопичено 21,6 трильйона доларів, вони все одно представляють

собою значну суму в 2.8 трильйона доларів - більше ніж всі пайові інвестиційні

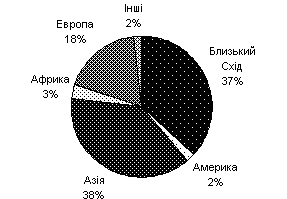

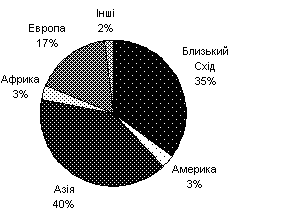

фонди разом взяті (1.7 трильйона доларів). Порівнюючи 2009 з 2010 роками

(Рис.1), Азіатські країни і США поступово набирають обертів щодо наповнення

своїх суверенних фондів.

2009 рік

2010 рік

Рис.1. Розміщення суверенних

фондів світу (2009-2010 роки)

Особливості Фондів країн БРІК. В 2009 році був

створений The Fundo

Soberano do Brazil, активи, якого на сьогоднішній день оцінюються у 8,6 $ млрд.

дол. (табл.1.)

Резервний фонд Російської федерації - частина

коштів федерального бюджету, відокремлених і керованих з метою використання

його капіталу в разі недостатності нафтогазових доходів для фінансового

забезпечення економічних планів. Фонд був сформований 1 лютого 2008 року. Фонд

формується за рахунок нафтогазових доходів федерального бюджету в обсязі, що

перевищує затверджену величину нафтогазового трансферту, і за рахунок доходів

від управління його коштами. Він є частиною федерального бюджету і його метою є

співфінансування добровільних пенсійних накопичень громадян і покриття дефіциту

Пенсійного фонду Росії. Фонд формується за рахунок нафтогазових доходів

федерального бюджету в обсязі, що перевищує затверджену величину нафтогазового

трансферту, за рахунок доходів від управління його коштами та переказу коштів з

Резервного фонду, якщо останній перевищує норму 10% ВВП. Головна мета Фонду

Національного добробуту - досягнення таких його розмірів, які дозволили б

забезпечити фінансову стійкість Пенсійного фонду в майбутньому.

Таблиця 1

Список

головних суверенних фондів БРІК:

|

Країна |

Назва фонду |

Об’єм |

Рік заснування |

|

Бразилія |

The fundo Soberano do Brazil |

8,6 $ млрд. дол. |

2009 |

|

Китай |

National Social Security Fund |

146,5 $ млрд. дол. |

2000 |

|

Китай |

Safe Investment Company |

347,1 $ млрд. дол. |

1997 |

|

Росія |

National Welfare Fund |

142,5 $ млрд. дол. |

2008 |

У березні

2009 року сукупний обсяг Резервного фонду становив 4 869,74 млрд. рублів, що

еквівалентно 136,33 млрд. доларів США, а сукупний обсяг Фонду національного

добробуту - 2 995,51 млрд. рублів, що еквівалентно 83,86 млрд. доларів США.

Кошти

суверенних фондів розміщуються на рахунках Центрального банку Росії в іноземній

валюті (долари США, євро і фунти стерлінгів). Фінансові активи з високим рівнем

ризику не входять до переліку активів, дозволених для проведення операцій.

Засоби фінансуються тільки у суверенні боргові зобов'язання, в боргові папери

іноземних агентств і центральних банків, а також у боргові зобов'язання

міжнародних фінансових організацій.

На початку

2009 року, в умовах кризи для підвищення ефективності управління, міністерство

фінансів запропонувало створити некомерційну державну корпорацію Росфінагенство

з управління двома суверенними фондами, пенсійними накопиченнями громадян, які

довірили свої пенсійні заощадження державі, а також і зовнішнім і внутрішнім

боргом Російської федерації. На фондовий ринок Росії в цьому випадку може

надійти близько 7 трлн. рублів.

До

теперішнього часу в Індії не існує суверенних фондів накопичення. У 2008 році

уряд обговорював питання про створення такого фонду, який сприяв би підтримання

темпів економічного зростання. Резервний Банк Індії не має наміру здійснювати

адміністрацію Фонду, якщо такий мав бути створений, і пропонував створити

автономний комітет. За своїм статутом Резервний Банк Індії не має право

використовувати фонди в іноземній валюті для інвестування закордон в інші

фінансові інструменти, крім казначейських паперів.

Найбільшим

суверенним пенсійним фондом Індії є Employees 'Provident Fund. Це

накопичувальний централізований фонд, який працює за схемою гарантованих

внесків (DC). Управління активами здійснюється радою керуючих, членами якого є

представники держави, профспілок та промислових підприємств. Фонд переважно

інвестує свої активи в національні 18 державні облігації, боргові зобов'язання

державних підприємств і в проекти соціального призначення.

В Китаї

конкуренція двох великих суверенних фондів не нафтодоларового походження.

Інвестиційна компанія державного валютного управління (SAFE Investment Company)

існує з 1997 року. Компанія управляє золотовалютними резервами Китаю. У списку

найбільших суверенних фондів світу вона займає 3-ю позицію.

Джерелами

накопичення не є нафтодолари, як, наприклад, в Російських суверенних фондах.

Перші роки ця Інвестиційна компанія розміщувала свої активи в надійні, але

низькооплачувані фінансові інструменти. Але пізніше, з появою конкуруючої

державної компанії China Investment Corporation, навесні 2007 року, вона почала

активно скуповувати акції і високо-ризиковані облігації і виробляти прямі

інвестиції, зокрема в компанії нафтової промисловості Західно Європейських

країн (Total, BP, Royal Dutch Shell Plc). Влітку 2007 і влітку 2008 року Китай

збільшив портфель американських приватних цінних паперів у три рази.

Падіння

фондових ринків у 2008 році призвело до втрат Фондом десятків мільярдів доларів.

Контрольовані

державою фонди дають можливість зберегти частину фінансових рентних доходів для

реалізації суспільних цілей майбутніх поколінь. При цьому в середньостроковій

перспективі вони сприяють диверсифікації економік, фінансуючи нові види

нетоварної людської діяльності в своїх країнах: туризм, культура, наука. Вони

відіграють роль стабілізатора в кризових умовах. Фонди, працюючи на довгу

перспективу, інвестують у реальну економіку швидше, ніж інші фінансові

структури, тому що їм не потрібні негайні прибутку.

Суверенні фонди є новими інститутами фінансової політики держав БРІК. Всі

вони мають основною метою гарантувати і примножувати добробут населення.

Суверенні пенсійні фонди в своїй діяльності спираються на новітні теоретичні

розробки та досвід їх застосування у фінансових сферах розвинених

капіталістичних країн. Незважаючи на це, з початком фінансової кризи 2008 року

вони зазнали значних збитків. Суверенні інвестиційні фонди ще не розробили

свого набору інструментів для прогнозування діяльності, а неоліберальні підходи

індивідуальної поведінки їм не підходять. Маючи в своїй основі суспільну

власність, суверенні фонди можуть звернутися до розробок в галузі планування.

Багато чого повинно бути змінено в цьому розділі економічної думки починаючи зі

змісту самого принципу, де фінансам приділялося незначне місце. Проведений

аналіз діяльності фондів в країнах БРІК, коротко викладений у даній статті,

показує необхідність робіт над створенням інструментів гетерархіческого

макро-регулювання, в якому фінанси Суверенних фондів накопичення могли б

зайняти одне з провідних місць.

Література:

1.

Ковальова Н. Регулювання декларування

інвестиційної політики накопичувальних пенсійних фондів: напрями вдосконалення

вітчизняного підходу в світлі міжнародного досвіду // Ринок цінних паперів

України. – 2005. – № 3-4. – С. 53-61.

2.

Гаврилюк О.В., д.е.н., професор /ФОНДИ

СУВЕРЕННОГО РОЗВИТКУ – НОВИЙ СУБ’ЄКТ ГЛОБАЛІЗАЦІЇ/ УДК 330.123.3:316.334.2

3.

Duffie, D., Singleton, K. “ Modeling term

structures of default able bonds” //The

Review of Financial

Studies.-2005. -12, pp.687-720

4.

Jaeger, M . BRIC outward FRI – the dragon

will outplace the jaguar, the tiger rand the bear, Deutsche Bank Research, February, 9,

2009.

5.

Gollier, Ch. (2007) Intergenerational

Risk-Sharing and Risk-taking of Pension Fund, CEFifo, W.P. n°1969

6.

Gouriéroux, C., Josiak, J. (2001) Financial

Econometrics, Princeton University Press

7.

Markowitz, H.M. (1959). Portfolio Selection:

Efficient Diversification of Investments. New York: John Wiley & Sons.

8.

Peaucelle, I. (2008) The Formation of

Financial Industries in USA, France and Russia, EEP/PSE n°2008-08

9.

Sharpe, William F. (1964). "Capital

Asset Prices - A Theory of Market Equilibrium Under Conditions of Risk". Journal of Finance XIX (3): 425–42.

10.

Tobin, J. (1958). "Liquidity Preference

as Behavior Towards Risk". Review of Economic Studies 25.1: pp.65–86.

11.

Сальникова Т. Пенсійне забезпечення: світовий

досвід/Т. Сальникова// Вісн. Пенсійного фонду України. -2008. -№7(73). -

с.24-27.