Панкова М.М.

Донецький Національний Університет

Ніколенко Р.Б.

Донецький Національний Університет

Витрати

виробництва в обліковій політиці підприємства згідно з Податковим кодексом

України.

Постановка проблеми.

Облікова політика – це відносно нове явище як у вітчизняній економічній теорії,

так і у практичній діяльності. Розглядаючи теорію і практику розвитку й

формування облікової політики в Україні можна зробити висновки, що розрив між

ними доволі суттєвий. Хоч теоретичні дослідження цієї проблеми за останні роки

ведуться досить інтенсивно але на практиці обмежуються зовсім абстрактним

наказом по підприємству, який не в змозі охопити всю багатогранність аспектів

формування облікової політики.

Отже, можна визначити,

що на даний час ні методологія, ні практика облікової політики в Україні не

сформована. Тому вирішення проблеми формування облікової політики є важливим

науковим і практичним завданням.

Аналіз основних досліджень і публікацій. Основні організаційно-методологічні питання формування облікової політики

підприємства та проблемні сторони щодо її реалізації на підприємствах України

знайшли висвітлення в наукових працях вітчизняних вчених М.Білухи, П.Хомина,

М.Пушкаря, М.Кужельного, Ф.Бутинця, Н.Малюги, С. Голова, Л.Ловінської, В.Сопка,

Т.Дроздової та інших.

Мета дослідження. Визначення особливостей

формування складу витрат виробництва та їх розподіл в обліковій політиці

підприємства згідно з Податковим Кодексом України.

Викладення основного матеріалу.

Одним з основних внутрішніх документів будь-якого підприємства, який визначає

порядок ведення бухгалтерського обліку є облікова політика. Поняття «облікова

політика» як термін увійшло в вживання у кінці 80-х років минулого століття в

якості перекладу англійського словосполучення accounting policies. В російських нормативних

документах даний термін закріпився в 1992 році, а його нормативне тлумачення

відображене в ПБО 1 «Облікова політика підприємства». Вперше термін «облікова

політика» в межах національної системи бухгалтерського обліку був визначений Законом

України «Про бухгалтерський облік і фінансову звітність в Україні» від

16.07.1999 року № 996-XIV.

Згідно цього Закону облікова політика – це сукупність принципів, методів і

процедур, що використовуються підприємством для складання та подання фінансової

звітності[1]. Тобто, це самостійний вибір підприємством конкретних методик,

процедур, форми та техніки ведення бухгалтерського обліку, виходячи з положень

чинних нормативно-правових актів та спеціалізації підприємства. Юридичне

тлумачення облікової політики та її зміст на національному рівні, окрім

зазначеного вище Закону, регулюють П(С)БО 1 «Загальні вимоги до фінансової

звітності»[2], П(С)БО 6 «Виправлення помилок і зміни у фінансових звітах»[3],

лист Міністерства фінансів України «Про облікову політику» [4].

Об’єктами облікової політики є засоби виробництва,

джерела їх утворення, господарські події та фінансові результати, тобто

будь-яка норма або позиція підприємства з організації та ведення

бухгалтерського обліку, щодо якої існують альтернативні варіанти. Отже, витрати

є самостійним об’єктом облікової політики, який потребує визначення відповідних

елементів.

Як було зазначено, однією

з найважливіших ділянок обліку на підприємствах є облік витрат на виробництво та

готової продукції. Під час обґрунтування елементів облікової політики є

необхідним прийняття зважених рішень щодо об'єктів і методів обліку виробництва,

взаємозв'язку обліку та процедури калькулювання, формування фінансової та

управлінської інформації. Побудова обліку виробництва зумовлена

організаційно-економічними особливостями господарювання, вимогами стандартів та

інформаційними запитами управління.

У процесі розробки облікової політики в частині витрат одним із найвагоміших,

на наш погляд, питань є їх групування —

поділ на витрати, що формують вартість запасів, тобто належать до собівартості,

і витрати періоду. Необхідність такого групування спричинена принципом

відповідності і неможливістю ідентифікувати витрати на збут, адміністративні та

інші операційні витрати з продукцією, що вироблена, або роботами та послугами,

які виконані.

Проте сьогодні

суттєво змінюються умови фінансово-господарської діяльності, підприємства мають

галузеві та організаційні особливості, що призводить до неоднозначності зв'язків

між виробництвом і реалізацією конкретних видів продукції та зазначеними вище

витратами.

В зв'язку з прийняттям Податкового кодексу та

змінами вимог Міністерства фінансів України, внесених наказом № 1085 від

24.09.10 р. кожному господарюючому суб'єкту варто переглянути прийняту ним

облікову політику. Якщо раніше наказ про облікову політику регулював виключно

правила бухгалтерського обліку, то з прийняттям нового Податкового кодексу, він

вплине і на податковий облік.

Так, стосовно обліку витрат, як зазначає Податковий

кодекс України, в обліковій політиці підприємства необхідно окреслити питання

щодо переліку та складу статей калькулювання виробничої собівартості продукції

(робіт, послуг). Відповідно до п. 11 П(С)БО 16 «Витрати» підприємства мають їх

установлювати самостійно.

З набранням

чинності, з 01.04.2011 р. Розділу III

«Податок на прибуток підприємств» Податкового кодексу України від 02.12.2010 р.

№ 2755-VI, передбачено дещо інше визначення прибутку до оподаткування. Зокрема,

це стосується складу витрат, що враховуються при обчисленні об’єкта

оподаткування.

Відповідно до норм

Податкового кодексу витрати, що формують собівартість реалізованих товарів,

виконаних робіт, наданих послуг, визнаються витратами того звітного періоду, в

якому визнано доходи від реалізації таких товарів, виконання робіт, надання

послуг (п.138.4); інші витрати визнаються витратами того звітного періоду, в

якому вони здійснюються, з урахуванням окремих особливостей (п.138.5). Тобто

діє принцип нарахування та відповідності доходів і витрат. До складу

собівартості, відповідно до Податкового кодексу, включаються всі витрати, які

прямо пов’язані із виробництвом таких товарів, виконанням робіт, наданням

послуг, тоді як в бухгалтерському обліку, відповідно до П(С)БО 16, у виробничу

собівартість включаються змінні загальновиробничі і постійні розподілені загальновиробничі

витрати. Відповідно до нових правил податкового обліку всі загальновиробничі

витрати будуть обліковуватись у складі «інших витрат».

Також, згідно з

П(С)БО 16, до складу собівартості входять і витрати від втрати браку, що

складаються із повністю забракованої по технологічним причинам продукції, а в

податковому обліку фактична вартість остаточно забракованої продукції не

включається до складу витрат платника податку, крім втрат від браку, які

складаються з вартості остаточно забракованої з технологічних причин продукції

(виробів, вузлів, напівфабрикатів) та витрат на виправлення такого технічно

неминучого браку, в разі реалізації такої продукції. Норми цих втрат/витрат

встановлюються Кабінетом Міністрів України (далі – КМУ). Якщо КМУ не

встановлено норм таких втрат, платник податку має право самостійно визначати

допустимі норми технічно неминучого браку в наказі по підприємству за умови

обґрунтування його розміру. Такі самостійно встановлені платником податку норми

діють до встановлення відповідних норм КМУ.

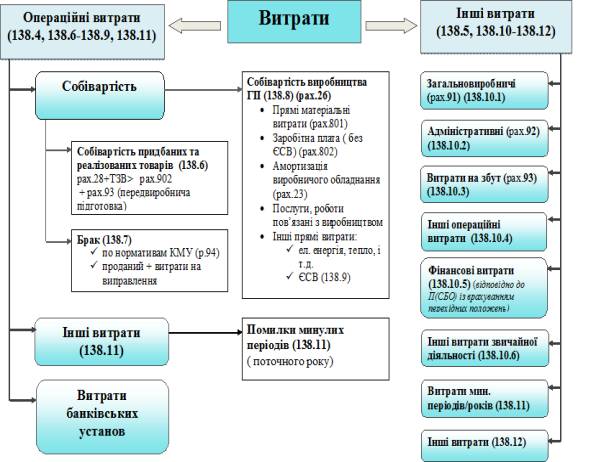

Схематично, класифікацію витрат, що подана в

Податковому кодексі (ст.138) можна подати наступним чином (рис.1):

Розглянемо

класифікацію витрат детальніше.

Всі витрати, що

враховуються при обчисленні об’єкта оподаткування, складаються із витрат операційної діяльності та інших витрат.

Кожен із зазначених видів витрат має свою розгалужену структуру.

Витрати операційної діяльності (пп. 138.1.1 ПКУ)

складаються із собівартості та витрат банківських установ. Відповідно до

Податкового кодексу собівартість реалізованих

товарів, виконаних робіт, наданих послуг в Податковому кодексі - це витрати, що

прямо пов’язані з виробництвом та/або придбанням реалізованих протягом звітного

податкового періоду товарів, виконаних робіт, наданих послуг, які визначаються

відповідно до П(С)БО, що застосовуються в частині, яка не суперечить положенням

розділу ІІІ Податкового кодексу.

Рис.1.

Класифікація витрат згідно Податкового кодексу

Собівартість, в свою чергу складається із:

- Собівартості придбаних та реалізованих товарів, виконаних

робіт, наданих послуг(формується відповідно до ціни їх

придбання з урахуванням ввізного мита і витрат на доставку та доведення до

стану, придатного для продажу) та інші витрати, які беруться, зокрема, для

визначення;

- Браку (втрати від браку, які складаються з вартості остаточно

забракованої з технологічних причин продукції (виробів, вузлів,

напівфабрикатів) та витрат на виправлення такого технічно неминучого браку, в

разі реалізації такої продукції)

- Собівартості виготовлених та реалізованих товарів, виконаних робіт,

наданих послуг (складається з витрат, прямо пов’язаних з виробництвом

таких товарів, виконанням робіт, наданням послуг)

Витрати банківських установ включають в себе процентні

витрати за кредитно-депозитними операціями (за кореспондентськими рахунками та

коштами до запитання, цінними паперами власного обігу); комісійні витрати (за

кредитно-депозитними операціями, розрахунково-касове обслуговування, інкасацію

та перевезення цінностей, операціями з цінними паперами, операціями на

валютному ринку, операціями з довірчого управління); від'ємний результат

(збиток) від операцій з купівлі/продажу іноземної валюти та банківських

металів; від'ємне значення курсових різниць від переоцінки активів та

зобов'язань у зв'язку зі зміною офіційного курсу національної валюти до

іноземної валюти (пп. 153.1.3 ПКУ); суми страхових резервів (ст. 159

Податкового кодексу), а також деякі інші витрати, установлені в Податковому

кодексі.

Друга частина витрат - інші витрати (п.138.5, 138.10

–138.12,ст.140, ст.141 Податкового кодексу). Інші витрати включають

загальновиробничі витрати, адміністративні витрати, витрати на збут, інші

операційні витрати, фінансові витрати, інші витрати звичайної діяльності,

витрати минулих періодів/років, інші витрати.

На відміну від

бухгалтерського обліку загальновиробничі витрати в податковому обліку

визнаються витратами того звітного періоду, в якому вони здійснюються.

Адміністративні

витрати, витрати на збут, інші операційні витрати, фінансові витрати, інші

витрати звичайної діяльності відображаються в податковому обліку відображаються

так як і в бухгалтерському обліку, згідно з П(С)БО 16, але з урахуванням

особливостей витрат подвійного призначення, витрат пов’язаних з нерезидентами,

офшорами та витратами, що не включаються до складу витрат.

Перелік витрат, які

не включаються до витрати, що враховуються при обчисленні об’єкта

оподаткування доповнився (п.п.139.1 Податкового кодексу ). Не включаються

у склад витрат суми авансів, та витрати, понесені у зв’язку із придбанням

товарів (робіт, послуг) та інших матеріальних і нематеріальних активів у

фізичної особи – підприємця, що сплачує єдиний податок. Винятком є витрат,

понесені у зв’язку із придбанням робіт, послуг у фізичної особи – платника

єдиного податку, яка здійснює діяльність у сфері інформатизації.

Документальним

підтвердженням витрат є первинні документи, реєстри бухгалтерського обліку,

фінансова звітність та інші документи, що пов’язані з нарахування і виплатою

податків і зборів, ведення яких передбачено законодавством.

Висновки . Отже, своєчасне внесення змін в

облікову політику підприємства і додержання діючого законодавства дозволяє

отримувати достовірну, точну та повну інформацію про витрати та фінансові

результати діяльності підприємств. Тому, потрібно з урахуванням змін в

податковому і загальному законодавстві, чітко визначати перелік елементів

облікової політики щодо витрат підприємства та їх вплив на порядок формування

фінансових результатів діяльності.

Література.

1. Закон України «Про бухгалтерський облік та

фінансову звітність в Україні» від 16.07.99 р. №996-ХІУ ( зі змін. та доп.)

2. П(С)БО 1 «Загальні вимоги до фінансової звітності»,

затв. наказом Міністерства фінансів України від 31.03.99 р. №87, із змінами та

доповненнями.

3. П(С)БО 6 «Виправлення помилок і зміни у фінансових

звітах», затв. наказом Міністерства фінансів України від 28.05.99 р. №137.

4. Лист Міністерства фінансів України «Про облікову

політику» від 21.12.2005 р. №31-34000-10-5/27793

5. Податковий Кодекс України від

02.12.2010 р. № 2755-VI.