Давыдова

Ю. А., Омельченко А.А., Толмачева Е. В.

Донецкий

национальный университет экономики и торговли имени Михаила Туган-Барановского

Особенности учёта во

Франции

Актуальность данной темы определяется тем, что развитие

и совершенствование рыночных отношений в России невозможно без изучения,

анализа, теоретического осмысления и применения в практической деятельности

мирового передового опыта в области бухгалтерского учета и бухгалтерской

(финансовой) отчетности. Данные бухгалтерского учета, обобщенные и сформированные

в бухгалтерской (финансовой) отчетности, позволяют составить реальную картину

финансового состояния организации за отчетный период.

Целью данной статьи является определение

особенностей и характерных черт бухгалтерского учёта во Франции.

По степени регламентации бухгалтерского учета

Франция относится к группе стран с жестко регламентированной на государственном

уровне системой бухгалтерского учета. История развития французской системы

бухгалтерского учета тесно связана с тем, что правительство и банки жестко

контролировали и контролируют деятельность коммерческих структур, являясь их

инвесторами. В современных условиях правительственные органы воздействуют на

экономику Франции с помощью индикативного и стратегического государственного

планирования. Экономическая деятельность государства поддерживается

разработанным, хорошо отлаженным и используемым в течение длительного времени

правовым механизмом общественного (конституционного, гражданского,

административного, финансового, налогового и др.) и частного (семейного,

сельскохозяйственного, предпринимательского и др.) права.

В соответствии с ним определяются принципиальные

требования к ведению бухгалтерского учета. Отдельные субъекты хозяйствования

(индивидуальные предприниматели, некоторые кооперативы, фермерские хозяйства,

простые командитные товарищества и другие с годовым объемом продаж в пределах

установленного лимита) могут вести простую бухгалтерию без использования

двойной записи. Остальные, более крупные организации обязаны вести полноценный

бухгалтерский учет с использованием плана счетов, двойной записи, формированием

регистров бухгалтерского учета и составлением финансовой отчетности.

Бухгалтерский учет во Франции организуется на

базе стандартов, разработанных Национальным советом по бухгалтерскому учету.

Национальный совет является государственным органом и формирует методическое

обеспечение бухгалтерского учета, основанное, в том числе, на нормах

коммерческого и налогового права. При обобщении данных финансового учета

национальные особенности проявляются в индивидуальной финансовой отчетности, и

в частности в последовательности представления показателей в бухгалтерском

балансе. В активе баланса сначала указываются статьи основного капитала и

инвестиций, а в пассиве — источники долгосрочных финансовых вложений

(акционерный капитал, резервы, облигационные займы). Затем следуют остальные

статьи: в активе — в порядке возрастающей ликвидности

(материально-производственные запасы, дебиторы, ценные бумаги, денежная

наличность), а в пассиве — все краткосрочные обязательства.

Достаточно часто статьи оборотного капитала

подразделяются на две группы. Первая группа имеет название «Ценности в наличии»

и включает средства в кассе и банках, а вторая группа именуется «Ценности,

подлежащие реализации». Сюда относят сырье, материалы, незавершенное

производство, готовые изделия, дебиторскую задолженность и ценные бумаги. В

балансе некоторых компаний ценности, подлежащие реализации, могут быть поделены

еще на две группы: ценности в эксплуатации (материалы, сырье, готовая

продукция, незавершенное производство) и ценности, реализуемые в короткие сроки

(дебиторы, ценные бумаги).

Консолидированная отчетность компаний Франции

практически не составляется по методике национальных стандартов. Она

формируется на основе либо международных стандартов (МСФО), либо по методикам,

присущим финансовой отчетности, представляемой на тот или иной финансовый

рынок.

План счетов бухгалтерского учета по Франции был

разработан в 1979 г. и принят Национальным советом по бухгалтерскому учету

Франции в 1982 г. В течение последующих двух лет было осуществлено его

внедрение в практическую деятельность.

План счетов, получив название «Общий план счетов

бухгалтерского учета» (Рlan Comtable General — PCG), учитывает требования

Четвертой Директивы Европейского Союза (ЕС) о годовой отчетности компаний с

ограниченной ответственностью. Она была принята в июле 1978 г. с целью

представления достоверных и объективных данных о результатах деятельности,

имущественном и финансовом положении за отчетный год в компаниях с ограниченной

ответственностью.

Принципы ведения бухгалтерского учета составляют

основу национального плана счетов. Наиболее значимыми из них можно считать

следующие:

1. принцип начисления, в

соответствии с которым доходы и расходы подлежат сопоставлению в отчетном

периоде, к которому они относятся, независимо от их поступлений или погашения

задолженности;

2. принцип непрерывности

деятельности, в соответствии с которым имеется объективная возможность

использования для оценки активов и обязательств исторической (фактической,

первоначальной) стоимости;

3. принцип единства,

согласно которому методы формирования данных учета и отчетности должны

применяться последовательно от одного отчетного периода (финансового года) к

другому.

Национальный план счетов Франции состоит из трех

титулов (разделов):

1. Общая систематизация,

терминология, свод правил.

2. Финансовый учет.

3. Управленческий учет,

а каждый титул разбивается на главы.

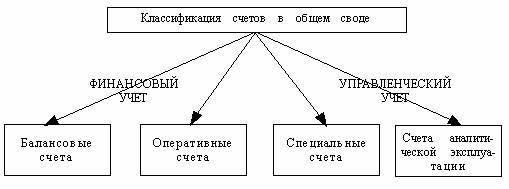

Классификация счетов в бухгалтерском учёте

Франции выглядит несколько иначе, чем в украинском учёте (рис. 1).

Рисунок 1 – Классификация счетов в общем

своде Национального плана счетов Франции

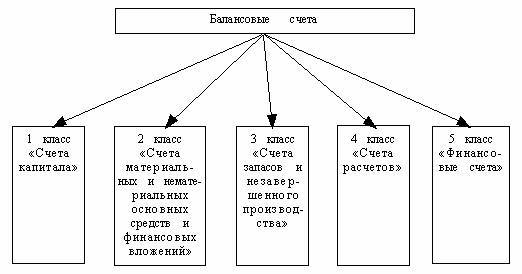

В свою очередь, балансовые счета подразделяются

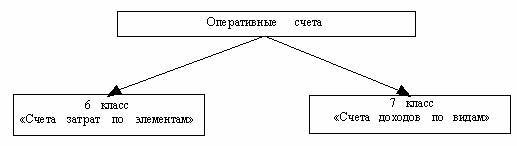

на 5 классов (рис. 2), а оперативные – на 2 класса (рис. 3).

Рисунок 2 – Классификация балансовых

счетов в Национальном плане счетов Франции

Специальные счета, которые группируются в класс

8, являются забалансовыми и используются для учета обязательств, имущества,

источников его формирования, не являющихся собственностью компании.

Класс 9 «Счета аналитической эксплуатации», или

счета эксплуатационной бухгалтерии, состоят из совокупности счетов,

используемых в управленческом бухгалтерском учете для формирования информации,

необходимой в принятии оперативных, тактических и стратегических решений. Кроме

этого целями управленческого учета, реализуемыми, в частности с помощью счетов

эксплуатационной бухгалтерии, являются расчеты финансовых результатов

деятельности по центрам ответственности, центрам прибыли и сегментам

деятельности.

Рисунок 3 – Классификация оперативных

счетов в Национальном плане счетов Франции

В национальном плане счетов Франции выделяют

следующие счета, используемые в управленческой бухгалтерии:

90 — Отражающие счета;

91 — Счета предварительной перегруппировки

затрат и выручки от реализации;

92 — Счета центров анализа (ответственности);

93 — Счета себестоимости готовой продукции;

94 — Счета остатков;

95 — Счета себестоимости реализованной

продукции;

96 — Счета отклонений от стандартных затрат;

97 — Разницы в процессе бухгалтерской обработки;

98 — Результаты аналитической эксплуатационной

бухгалтерии;

99 — Счета внутренних связей.

Нумерация счетов национального плана Франции

имеет десятичную систему кодирования. В номер счета включают номер класса

счетов, номер счета, номер субсчета, номер аналитического счета. Рассмотренный

план счетов нашел достаточно широкое распространение в мировой бухгалтерской

практике. Его применяют, по разным данным, от 60 до 80 стран мира.

Таким образом, изучение и анализ особенностей

организации бухгалтерского учета во Франции дает возможность утверждать, что

его современное состояние имеет сходные черты с порядком построения учета в Украине.

Углубление исследований системы учета во Франции и использование ее опыта

позволит решить несколько принципиальных задач, стоящих перед украинским

бухгалтерским учетом:

1) определить наиболее оптимальные пути

развития;

2) использовать разработанные за рубежом

методики учета, отражающие современные тенденции экономического и социального

развития Украины;

3) перейти на составление консолидированной

отчетности в соответствии с Международными стандартами финансовой отчетности

(МСФО) с наименьшими затратами;

4) создать рациональную систему управленческого

учета.

Литература:

1. Соколов Я.В., Семенова

М.В. Бухгалтерский учет во Франции // Бухгалтерский учет. — 2000. — № 5.

2. Ткач В.И., Ткач М.В.

Международная система учета и отчетности. — М.: Финансы и статистика, 1991.

3. Хахонова Н.Н.

Реформирование бухгалтерского учета. — М.: Бухгалтерский учет, 2003.

4. Электронный ресурс. - http://www.ippnou.ru/article.php?idarticle=002639.