Экспорт угля из Кузбасса: восток или запад?

Фридман

Ю.А., Речко Г.Н., Логинова Е.Ю.

Институт экономики и организации промышленного

производства Сибирского отделения Российской академии наук, Россия

Долгосрочная программа развития угольной

промышленности России на период до 2030 года предполагает, что в течение

восемнадцати лет ежегодный объем добычи угля в РФ вырастет в 1,4 раза – до 430

млн. тонн, а доля экспорта в реализации угольной продукции за это время

увеличится с 33,5% до 43,6%.

Сейчас на глобальный рынок поставляется

около 15% добываемого в мире каменного угля (по оценкам World Coal Assosiation, в 2011 г. обороты международной

торговли углем достигли 1 млрд. тонн: из них более 70% – энергетический уголь).

Региональная структура потребления

угля в настоящее время (2012 г.[1])

выглядит следующим образом: Азиатско-Тихоокеанский регион – 69,8%, Северная

Америка (12,6%), Европа и Евразия (11,4%), Африка (2,6%), Россия (2,5%),

Латинская Америка (0,8%) и Средний Восток (0,3%).

Российская

Федерация на данный момент является третьей страной в мире после Австралии и Индонезии по экспорту угля, и при этом около 80% российского экспорта обеспечивает

(и будет обеспечивать в перспективе 10-15 лет) Кузбасс – один из самых крупных

по запасам угля и основной угледобывающий регион России (около 57% добычи

каменных углей РФ и 73,2% – наиболее ценных коксующихся марок).

Для

кузбасских экспортеров угля наибольший интерес представляют два сегмента мирового

угольного рынка: Европа с Евразией и Азиатско-Тихоокеанский регион (АТР) (рисунок)

Европейский

угольный рынок традиционно был российским (кузбасским). В числе крупнейших потребителей угля из России в

Европе такие страны, как Финляндия, Турция, Польша, Словакия, Нидерланды,

Бельгия, Румыния. РФ обеспечивает свыше четверти суммарной потребности Европы в

угле и является поставщиком угля номер один в данный регион[2].

В настоящее время в Европе есть тенденция к увеличению в энергетическом балансе

доли угля из-за его более низкой цены и высокой доступности. Однако, по мнению

ряда экспертов, это «явление кратковременное, а в средней и долгосрочной

перспективе газ будет играть более важную роль»[3].

Подобный прогноз объясняется, в частности, стремлением европейских стран

сокращать выбросы СО2 в атмосферу.

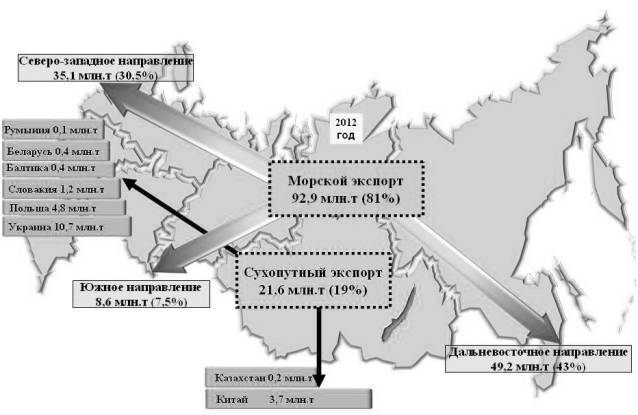

Рисунок. Экспорт российского угля по направлениям поставок

(2012 г.)

Источник: составлено по данным таможенной статистики.

Между тем, в данном отношении показателен

пример Польши. В свое время она была крупным поставщиком угля для социалистических

стран и членов СЭВ. В 2004 г. в Польше под влиянием Всемирного банка принята

программа сокращения добычи каменного угля и приватизации угольной отрасли. Как

результат, за 2000–2011 гг. добыча угля в стране снизилась на 14,4% и достигла

138,4 млн. тонн. В связи с сокращением добычи и ростом уровня потребления (146

млн. тонн в 2011 г.) Польша стала нетто-импортером угля – в 2011 г. он достиг

7,9 млн. тонн[4]. Импорт

занимает всё большую долю в национальном потреблении угля Польши, и всё

указывает на то, что эта тенденция сохранится.

Напомним, в Польше на угле вырабатывается

свыше 90% электроэнергии (в т ч. более 50% – на каменном угле), а также

порядка 70% – тепловой энергии. Разумеется, переориентировать энергетический

комплекс страны в короткие сроки даже в условиях серьезного давления со стороны

природоохранных организаций на газ или иные источники энергоресурсов

невозможно. Это делает польский рынок крайне привлекательным для кузбасских производителей,

в частности, энергетического угля. Неслучайно сегодня именно Россия наряду с

Чехией выступают в роли основных экспортеров угля в Польшу.

Для «завоевания» западных рынков

российские угольные компании вкладывают большие инвестиции в строительство

угольных терминалов в портах Мурманска, Усть-Луги, строят новые угольные порты

(Мурманская область), создают совместные предприятия по реализации угля

населению.

Однако под давлением дешевого угля из США

кузбасские экспортеры в последнее время начали «сдавать позиции» на европейских

рынках. Более того, на основе государственно-частного партнерства

энергетические компании и угольные компании США получили преференции на

транспортировку угля до портов и скидки на портовые расходы. Российские и, в

первую очередь, кузбасские компании не имеют таких преимуществ (из-за дальности

перевозок до портов). В настоящее время экспорт энергетического угля из РФ на

европейские рынки убыточен. Текущая цена угля в портах Северо-Запада в 74 долл.

(FOB) лишь на 90% покрывает затраты на добычу и доставку угля в порты.

По мере роста спроса на уголь на мировом

рынке акцент экспорта смещается на Восток. Руководители российских

компаний-производителей угля, а также представители органов государственной

власти неоднократно заявляли, что РФ в ближайшее время будет наращивать объемы

поставок угля в страны АТР, в первую очередь, в Китай, Южную Корею и Японию. В

качестве перспективного импортера российского угля называется Вьетнам.

В частности, по информации министерства

энергетики РФ, в 2012 г. Россия обладала возможностями направлять в Китай 15

млн. тонн угля в год, в том числе 3 млн. тонн – по железной дороге. Среди

факторов, способствующих увеличению масштабов поставок российского угля в восточном

направлении:

√

декларируемая

федеральным центром поддержка восточного направления экспорта угля;

√

развитие железнодорожной

инфраструктуры в азиатской части РФ (проекты по расширению пропускной

способности Байкало-Амурской и Транссибирской магистралей, получившие одобрение

федеральных властей);

√

освоение крупных

месторождений каменного угля в Якутии и Тыве, находящих вблизи границ с Китаем;

√

модернизация действующих

и строительство новых портов на российском Дальнем Востоке с участием ведущих

российских угольных компаний.

По оценке российских экспертов, в

перспективе до 2030 г. по объему поставок углей из РФ западный и восточный рынки

сравняются.

Однако во 2-ом полугодии 2012 г. на

мировом рынке энергетического угля произошел спад, вызванный, в первую очередь,

снижением спроса на это сырье со стороны Китая. Уменьшение китайского импорта

сказалось, прежде всего, на угледобывающей промышленности Кузбасса, поскольку

цены на уголь в российских дальневосточных портах упали до 85 долл/т (FOB), что

покрывает в лучшем случае 85% затрат на производство и доставку угля до порта.

В современных условиях

трансформации мирового рынка топливно-энергетических ресурсов российские и, прежде

всего, кузбасские производители угля оказались перед необходимостью

переосмысления ключевых стратегий развития угольного бизнеса. В этой связи

чрезвычайно важно выработать правильную

стратегию экспорта, оценив основные угрозы, связанные с резким изменением

трендов развития глобальной экономики, мировой электроэнергетики и

формированием новой конфигурации основных угольных рынков. Выбранная сегодня

стратегия направлена на сохранение присутствия поставщиков кузбасского угля на

основных рынках, несмотря на убыточность экспорта, поиск новых вариантов государственно-частного

партнерства, снижающего риски угольного бизнеса в процессе доставки угля на главные

рынки и в разработке новых угольных месторождений, а также на создание моделей,

позволяющих экспортерам угля из Кузбасса более активно влиять на ситуацию на

мировых рынках, а не быть лишь «статистами».