К.е.н. Бобиль В.В.

Дніпропетровський національний університет залізничного

транспорту імені академіка В. Лазаряна, Україна

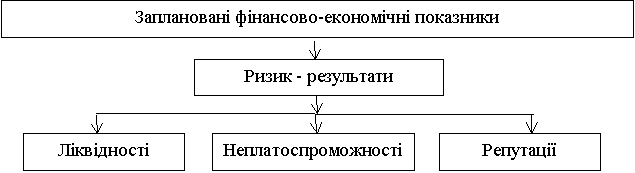

Основні внутрішні ризик-фактори та ризик-результати банку

Ризик - фактори

В сучасних наукових дослідженнях розглядаються багато

напрямків класифікації банківських ризиків. Одним з них є розподіл банківських

ризиків на дві групи: 1) ризик-фактори - це ризики, які є причиною відхилення

фактичних фінансово-економічних показників від запланованих (до цих ризиків

відноситься кредитний, процентний, валютний, фондовий); 2) ризик – результати –

це ризики, які виникають через невиконання запланованих фінансово-економічних показників (до даної

групи відноситься ризик ліквідності, неплатоспроможності та репутації) (рис.

1).

Рис.

1. Ризик-фактори та ризик-результати комерційного банку

Прямий негативний

вплив від виникнення ризик – факторів переважно проявляється в обсягах

надходжень та видатків коштів, а опосередковано – у неконтрольованому зміні

активів, власного капіталу та зобов`язань банку.

Пропонуємо більш

детальніше розглянути внутрішні ризик –

фактори банку:

1. Кредитний ризик – ймовірність

відхилення від запланованих фінансово-економічних показників через невиконання

позичальником зобов’язань перед банком. Кредитний ризик доцільно розділяти на

індивідуальний (конкретний контрагент банку) та портфельний (сукупна

заборгованість) ризики.

2. Валютний ризик – ймовірність

відхилення від запланованих фінансово-економічних показників внаслідок зміни

валютного курсу. При довгій відкритій валютної позиції знецінення національної

валюти покращує рівень прибутковості; збільшення вартості – погіршує. При

короткій валютній позиції знецінення національної валюти погіршує рівень

прибутковості; збільшення вартості – покращує.

3. Процентний ризик – ймовірність відхилення від запланованих фінансово-економічних показників

внаслідок зміни процентних ставок; якщо середній рівень ставок за активами

збільшується швидше ніж за зобов¢язаннями –

чиста процентна маржа росте; якщо повільніше – падає.

4. Фондовий ризик – ймовірність

відхилення від запланованих фінансово-економічних показників внаслідок певних

змін вартості цінних паперів або інших фінансових активів на ринку.

Внутрішні ризик – результати, як зазначалося

раніше, виникають через дії ризик-факторів. Ризик – результати також значно

можуть погіршити фінансовий стан банку. До основних цих ризиків відноситься:

1. Ризик ліквідності

– це міра невизначеності щодо спроможності банку забезпечити своєчасне

виконання грошових зобов’язань перед клієнтами.

2. Ризик

неплатоспроможності (банкрутства) – це міра

невизначеності стосовно того, що банк виявиться неспроможним відповідати

за своїми зобов’язаннями.

3. Репутаційний

ризик – це наявний або потенційний ризик, який виникає через несприятливе

сприйняття іміджу банку в суспільстві, насамперед, клієнтами, контрагентами,

акціонерами або органами нагляду. Його виникнення негативно впливає на

спроможність фінансової установи встановлювати нові відносини з контрагентами,

надавати нові послуги або підтримувати існуючі відносини, що призводить до

фінансових втрат внаслідок зменшення клієнтської бази.

Основними напрямами

діяльності щодо зменшення рівня ризиків-факторів та ризиків - результатів

банківської системи України в середньостроковій перспективі повинні стати:

– диверсифікація

банківських активів та впровадження нових депозитних програм;

– скорочення операційних

видатків та збільшення доходу за рахунок комісійних платежів;

– підвищення рівня

капіталізації банківського сектора шляхом залучення додаткового акціонерного

капіталу, вдосконалення методики розрахунку обсягів і нормативів регулятивного

капіталу та нормативів ризиків;

– вдосконалення

процедур санації, реорганізації та ліквідації банків;

– створення умов для

залучення інвестицій у вітчизняну банківську систему в межах, що не

створюватимуть суттєвих ризиків.

Література:

1. Управління

ризиками банків [Текст] : монографія у 2 томах. Т. 1: Управління ризиками

базових банківських операцій / [А. О. Єпіфанов, Т. А. Васильєва, С. М.

Козьменко та ін.] / за ред. д-ра екон. наук, проф. А. О. Єпіфанова і д-ра екон.

наук, проф. Т. А. Васильєвої. – Суми : ДВНЗ “УАБС НБУ”, 2012. – 283 с.

2. Глущенко В. В.

Управление финансовыми рисками в коммерческих банках Украины [Текст] / В. В.

Глущенко, В. А. Фурсова. – Х. : ХНУ, 2007. – 275 с.

3. Глущенко В. В.

Фінансові ризики комерційного банку [Текст] /В. В. Глущенко, А. І. Граділь. –

Х. : ХНУ, 2007. – 202 с.

4. Грушко В. І.

Управління фінансовими ризиками [Текст] / В. І. Грушко, О. І. Пилипченко, Р. В.

Пікус. – Київ : Інститут економіки та права “Крок”, 2000. – 168 с.