Заіка Дмитро,

Магістрант ДВНЗ

«Українська академія банківської справи

Національного банку України»

Ринок іпотечного кредитування в

Україні: сьогодення та перспективи розвитку

Ринок іпотечного кредитування посідає одне з основних

місць у фінансовому механізмі стабільного розвитку економіки країни. Спад

зумовлений фінансовою кризою значно посилив проблеми іпотечного ринку. Тому, актуальними залишаються завдання

розкриття закладеного в іпотеці потенціалу і спрямування його на посилення

активності діяльності іпотечних кредиторів [3].

Проблеми іпотечного кредитування постійно вивчають такі

вітчизняні економісти та фінансисти як: В.Валентинов, М.Дем’яненко,

В.Кравченко, С.Кручок, В.Лагутін, Т.Ковальчук, Б.Луців, О.Євтух, І.Лютий,

А.Мороз, О.Онищенко та інші.

Іпотечний кредит — це кредит під заставу нерухомого майна

як правило на довгостроковій основі.

За даними моніторингу «Ліга Бізнес Інформ», середня

відсоткова ставка по іпотечним кредитам за останній місяць поточного року

знизилась на 0,25 процента і на сьогодні становить 20,94% річних.

Максимальний строк іпотечного кредитування становить 30

років, хоча більшість українських банків намагаються обмежити його 5 – 10

роками. Банки пред'являють жорсткі вимоги до мінімального первинного внеску –

при придбанні нерухомості на вторинному ринку позичальник повинен сплатити

мінімум 20% вартості житла [1].

В Україні на сьогодні на ринку іпотеки працюють формально

приблизно 90 банків. Фактично основними кредиторами є: ВАТ «Райффайзен Банк

Аваль», АКБ «Укрсоцбанк», АКІБ «УкрСиббанк», ЗАТ «Комерційний Банк ПриватБанк»

та ВАТ «ВіЕйБі Банк».

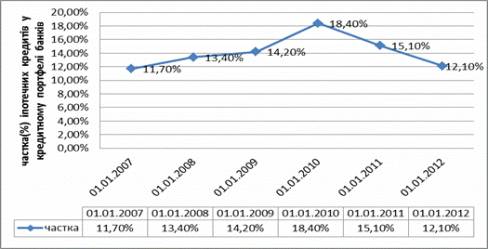

Динаміку частки іпотечних кредитів у кредитному портфелі

українських банків зображено на рис.1. Отже, після приросту обсягів іпотечних

кредитів у 2010 р. за рахунок переоцінки їхньої валютної складової, у 2011 та

2012 роках питома вага іпотечних кредитів у кредитних портфелях банків

скоротилась. За період із 2010 по 2012 рік питома вага іпотечних кредитів в

загальному кредитному портфелі банків зменшилась на 6,3% і становить 12,1%.

Рис.1. Частка іпотечних кредитів у кредитному портфелі

банків за період 2007-2012 рр.

Основна проблема іпотечного кредитування полягає у тому,

що воно може бути як причиною поліпшення інвестиційного клімату країни, так і

фактором глибокої кризи. Попри те, що іпотечне кредитування — це вид

довгострокового інвестування капіталу, проте такий кредит не завжди має

інвестиційну основу (наприклад, кредити на об`єкти аграрної та житлової іпотеки),

що ускладнює роботу іпотечного ринку. Окрім того, на практиці в процесі

іпотечного кредитування часто виникають проблеми з реалізацією нерухомості, так

як вона не належить до розряду високоліквідних активів. Проте нерухомість як

об'єкт банківського іпотечного кредиту має значні переваги. Вона ніколи або

майже ніколи не втрачає повністю своєї вартості, а з плином часу, як свідчить

практика, її вартість навіть зростає.

Разом з тим іпотечне кредитування суттєво впливає на

банківські ризики, а тому вимагає від працівників комерційних банків

відповідних знань і високої фахової підготовки. Особливого значення цей чинник

набуває через необхідність правильної оцінки кредитоспроможності позичальника,

а також вартості нерухомого майна.

За прогнозом Інституту економіки та прогнозування НАН

України в найближчі 2-3 роки іпотечний ринок України здебільшого відновиться в

абсолютних показниках до рівня 2005 року, а саме: виважені умови надання

кредитів: початковий внесок на рівні 30-40 %, посилення вимог до фінансового

стану позичальників, високі відсоткові ставки, переважно

десяти-п’ятнадцятирічні терміни кредитування та помірні темпи зростання обсягів

іпотечної заборгованості.

Водночас поява у прогнозованому періоді можливостей

залучення цільових довгострокових пасивів (житлово-контрактних заощаджень) та

поширення інструментів рефінансування як результату активізації діяльності

Державних іпотечних установ сприятиме покращенню ресурсного забезпечення ринку,

і відповідно, прискорить його розвиток [2].

Література:

1.

Автокредиты и ипотека подешевели

[Електронний ресурс] - Режим доступу до статті:

http://finance.liga.net/personal/2013/7/3/news/34639.htm

2.

Бублик Є. О. Фінансові інструменти ринку іпотечного

кредитування України: автореф. дис. канд. екон. наук: 08.00.08 [Текст] / Є. О.

Бублик; Ін-т економіки та прогнозування НАН України. — К., 2010. — 20 с.,

Берегуля О. В. Розвиток іпотечного кредитування як чинник

конкурентоспроможності банків України: автореф. дис. канд. екон. наук: 08.00.08

[Текст] / О. В. Берегуля; Ун-т банк. справи Нац. банку України. — К., 2010. —

20 с.

3.

Запорожець С.В. Кредитні іпотечні операції банку:

сутність та принципи здійснення [Електронний ресурс] / С.В. Запорожець //

Ефективна економіка. – 2010. - № 12. – Режим доступу до журн.: http://www.economy.nayka.com.ua/