Экономические

науки / Финансовые отношения

Макарук

Т.Ю.

Луцький

національний технічний університет, Україна

Науковий

керівник: к.е.н., ст. викладач Поліщук В.Г.

Фінансове

забезпечення медичного страхування в Україні

На сьогоднішній день запровадження обов’язкового

медичного страхування є одним із напрямів підвищення ефективності охорони

здоров’я в Україні та джерелом його фінансового забезпечення. Обов’язкове

медичне страхування в поєднанні з бюджетним фінансуванням надає можливість

збільшити фінансові ресурси системи та забезпечити населення медичною допомогою

гарантованою Конституцією України і як наслідок зменшити захворюваність та

смертність.

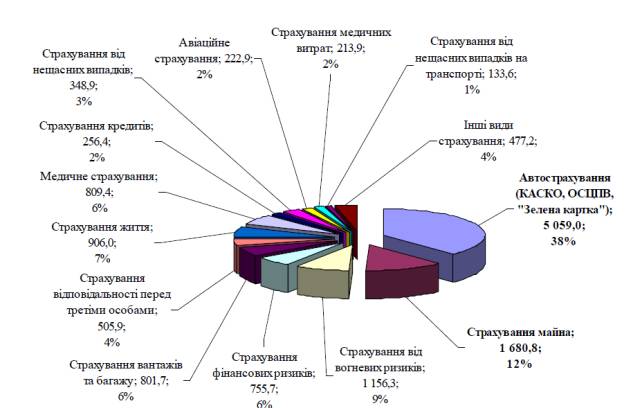

Страхування медичних витрат у 2008 р. становило

142,6 млн. грн., натомість у 2009 це показник становив 167,8 млн. грн., а в

2010 р. – 213,9 млн. грн. Тобто темп приросту у 2009 р. по відношенню до 2008

р. становив 17,7 %, а в 2010 р. по відношенню до 2010 р. – 27,5 %. Медичне

страхування становило у 2008 р. 636,3 млн. грн., у 2009 р. – 724,1 млн. грн., а

в 2010 р. – 809,4 млн. грн. Тобто темп приросту у 2009 р. по відношенню до 2008

р. становив 13,8 %, а в 2010 р. по відношенню до 2010 р. – 11,8 %. Структура

чистих страхових премій за видами страхування в Україні станом на 31.12.2010 р.

представлено на рис. 1.

Як

бачимо, медичне страхування у структурі чистих страхових премій становить 6%, а

страхування медичних витрат – 2 %.

Варто відзначити, що

Україна фінансує галузь охорони здоров'я на 40-50% від потреби. За таких умов,

громадянам України стає все важче реалізувати своє конституційне право на

безоплатну охорону здоров'я, медичну допомогу. 80% витрат на лікування, у тому

числі на придбання ліків, пацієнти сплачують за власний кошт.

Рис. 1. Структура чистих

страхових премій за видами страхування в Україні станом на 31.12.2010 р. (млн.

грн.)

Забезпечити повну

медичну допомогу на високому сервісному рівні (за рахунок впровадження

бюджетно-страхової медицини) для всіх верств населення неможливо. Отже

пропонуються три рівні медичного забезпечення населення (див. табл.1):

Таблиця 1

Рівні медичного страхування

|

Рівень |

Обсяг допомоги |

Поширеність |

Населення (економічний

стан) |

|

I |

Необхідна |

Середня |

зубожіле |

|

II |

Повна |

Найбільша |

Бідне та середнього

достатку |

|

III |

Сервісна |

Найменша |

Багате |

Фінансування першого

рівня здійснюється з бюджету, другого шляхом обов‘язкового та добровільного

медичного страхування, третього через ДМС за елітними програмами.

Причому якість медичної допомоги має відповідати розробленим стандартам на

однаковому професійному рівні для всіх верств населення. Різниця полягає в

«комфортності» перебування в медичних установах, використанні складних новітніх

методик та коштовної медичної апаратури тощо.

Вивчаючи досвід

сусідів нашої країни були розроблені певні конкретні умови бюджетно-страхового

забезпечення медичного обслуговування. Серед них основними є такі:

- частина

державного бюджетування повинна складати не менше 6,5 % від валового продукту;

- кошти,

які сплачуються роботодавцем на обов’язкове медичне страхування працівників,

виплачуються щомісячно (вчасно) в економічно обґрунтованій сумі;

- пенсійний

фонд сплачує за кожного пенсіонера встановлений відсоток від розміру пенсії;

- страхування

дітей проводиться працюючими батьками, у разі їх відсутності – державою.

Згідно з Законом

України “Про фінансування охорони здоров’я та медичне страхування” платниками

страхових внесків є: роботодавці, органи місцевого самоврядування, Пенсійний

фонд України та фонди загальнообов’язкового державного соціального страхування,

інші платники страхових внесків.

Роботодавці за

рахунок власних коштів сплачують 50% від встановленого розміру страхових

внесків за застрахованих осіб (працівників), а також 50% від встановленого

розміру страхових внесків за дітей працівників.

Органи місцевого

самоврядування за рахунок податку на доходи фізичних осіб сплачують 50% від

встановленого розміру страхових внесків за застрахованих осіб (працівників), а

також 50% від встановленого розміру страхових внесків за дітей працівників.

Пенсійний фонд

України, фонди загальнообов’язкового державного соціального страхування

сплачують 100% від встановленого розміру страхових внесків за застрахованих

осіб – непрацюючих пенсіонерів, непрацюючих інвалідів, та інших осіб, які

утримуються за рахунок цих фондів.

В Україні існує багато

факторів, які негативно впливають на розвиток ринку добровільного медичного

страхування, а саме низький ВВП та невелика привабливість для іноземних

інвесторів. В Україні є застрахованими лише близько 10 % ризикових випадків, тоді як в розвинених

країнах – 90-95%. Частка українського страхового ринку в загальноєвропейському

обсязі страхових послуг становить 0,05%, а за страхуванням життя Україна

знаходиться на 83 місці в світі.

Отже, ми можемо

зробити висновок, що на сучасному етапі розвитку Україна потребує проведення

значних заходів щодо поліпшення сфери охорони здоров’я. Впровадження та

подальше вдосконалення систем обов’язкового та добровільного медичного

страхування не лише підійме медичне обслуговування на більш високий рівень в

теперішні дні, а й дозволить перейти до

ідеальної бюджетно-страхової медицини в недалекому майбутньому.