Экономические науки/13 Региональная экономика

Кирюшин М.В.

ФГБОУ ВПО «Брянская

государственная инженерно-технологическая академия», Россия

ДОСТУПНОСТЬ ЖИЛЬЯ КАК ПОКАЗАТЕЛЬ ЭФФЕКТИВНОСТИ ПРОВОДИМОЙ ЖИЛИЩНОЙ

ПОЛИТИКИ В РЕГИОНЕ (НА ПРИМЕРЕ БРЯНСКОГО РЕГИОНА)

В настоящее время в России

средняя обеспеченность населения жильем в расчете на одного человека составляет

около 22,6 квадратных метров общей площади, что в 2-3 раза ниже, чем в странах

ЕС и в США. В разрезе регионов ЦФО (24 кв. м./чел.) в Брянской области данный

показатель по итогам 2011 года составляет в среднем 22,1 кв. метров на

человека. При данных условиях улучшить свои жилищные

условия может лишь незначительная часть населения, что позволяет говорить о

недостаточном уровне доступности жилья. В связи с имеющимися условиями

формирование и развитие рынка доступного жилья как современного экономического

механизма решения жилищной проблемы стало государственной задачей и приобрело

общенациональный статус[2].

Федеральные и

региональные жилищные программы в качестве целевых индикаторов используют

показатели доступности жилья. В рамках реализации федеральной целевой программы

«Жилище» одним из конечных результатов является повышение доступности жилья,

когда средняя стоимость стандартной квартиры общей площадью 54 кв.м. будет

равна среднему годовому совокупному доходу семьи из трех человек за три года.

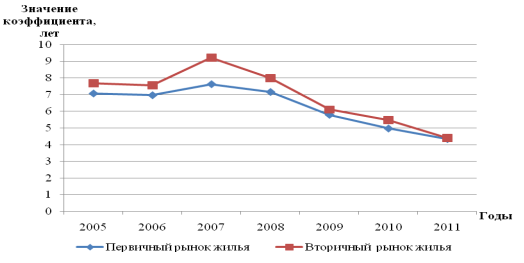

Анализ доступности жилья в рамках ФЦП «Жилище» представлен

на рисунке1.

Рисунок

1 – Динамика коэффициента доступности жилья, рассчитанного на основе использования

целевых индикаторов в рамках ФЦП

«Жилище» (в Брянской области)

Данная

модель свидетельствует о том, что все сбережения будут направлены на

приобретение недвижимости, она не учитывает расходы населения на обеспечение

демографически обусловленных потребностей – в пище, одежде, образовании.

Поэтому ее применение в практике является экономически нецелесообразным. В

связи с этим появляется необходимость провести анализ альтернативных методик

оценки доступности жилья (таблица 1).

Таблица 1 – Характеристика методик оценки доступности жилья

|

п/п |

Формула расчета |

Обозначения |

|

1. |

|

I1 – покупательная

способность заработной платы на жилищном рынке w – среднемесячная заработная плата, руб. p – рыночная стоимость 1кв.м. жилья, руб. |

|

2. |

|

I2– модифицированный индекс доступности жилья S - среднерыночная стоимость квартиры площадью 54 кв.м., руб. R - среднегодовой доход семьи из трех человек, руб.; M – прожиточный минимум семьи, руб. |

|

3. |

|

I3 – коэффициент доступности жилья; Д – среднедушевой

доход семьи, руб./чел. в год; Р – минимальные среднедушевые расходы семьи, руб./чел. в

год; N – количество человек в семье; C – средняя стоимость 1кв.м. жилья, руб. S – площадь условной квартиры, кв.м.; |

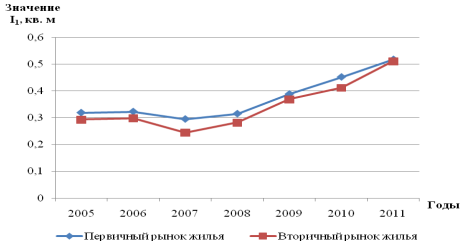

Первый индикатор (I1) – один из самых простых измерителей уровня доступности

жилья, показывает площадь жилого помещения, которое может быть

приобретено физическим лицом за одну месячную заработную плату (рисунок 2).

Рисунок 2 — Динамика коэффициента доступности жилья I1

(в Брянской области)

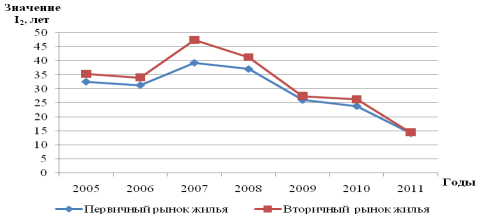

Другой подход к оценке

доступности жилья заключается в определении периода времени, который

потребуется домашнему хозяйству для накопления средств на приобретение жилья (рисунок3).

Рисунок

3 — Динамика коэффициента доступности жилья I2 (в Брянской области)

Так же как коэффициент доступности жилья, рассчитанный в рамках

ФЦП «Жилище», индикатор I2 показывает время, за

которое семья может накопить средства для приобретения квартиры, откладывая все

свои расходы, превышающие минимальные затраты на питание и удовлетворение

базовых потребностей и как результат срок накопления на квартиру I2 будет менее оптимистичный, чем коэффициент

рассчитанный в рамках целевой программы.

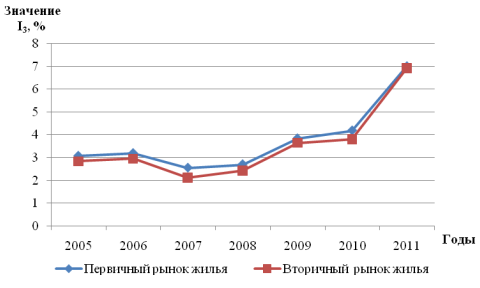

Коэффициент

доступности жилья

(I3) характеризует собственные

инвестиционные возможности населения на основе сопоставления части доходов,

превышающей минимальные потребительские расходы со средней стоимостью квартиры

(рисунок 4).

Рисунок

4 — Динамика коэффициента доступности жилья I3 (в Брянской области)

В

Брянском регионе, несмотря на положительную динамику коэффициента, его

величина далеко не соответствует

нормативному значению. К основным причинам этого можно отнести:

1.

высокий уровень цен на

жилье, что в сочетании с низким уровнем доходов (численность населения с доходами

ниже прожиточного минимума по данным Росстата в 2011г. составило 16,2%)

приводит к невозможности его приобретения для большинства семей;

2.

низкий уровень инвестиционной

активности, несмотря на достаточно высокий уровень инвестиционной

привлекательности в регионе;

3.

неразвитость системы

ипотечного кредитования;

4.

неэффективный механизм управления жилищной сферой;

5.

высокая степень износа

основных фондов;

6.

низкий уровень

внедрения технологических инноваций.

Для

того, чтобы достигнуть требуемого значения показателя в Брянской области для

семьи из трех человек со среднемесячной заработной платой в 15170 рублей (в

2011г.), реальными среднемесячными расходами, равными 10532 руб., цена 1 кв. м квартиры должна составлять:

(3,0*(15170-10532)*2*12)/54 = 6184 рублей / кв. метр., что в 5 раз ниже

реальной стоимости квадратного метра жилья.

Однако в связи с тем,

что жилье в силу своей специфики для большей части населения не может быть

абсолютно доступным и 100%-ное накопление средств на его приобретение не всегда

является возможным и ввиду нестабильной экономической ситуации является

нерациональным, то необходимо учесть фактор, оказывающий достаточно существенное

влияние на уровень доступности, – возможность приобретения жилья с помощью

ипотечных кредитов.

Индекс доступности жилья

с кредитом (англ. - Housing Affordability Index) показывает соотношение доходов

среднестатистического домохозяйства с доходами, которые необходимо иметь для

приобретения стандартной квартиры с помощью ипотечного кредита, выдаваемого на

стандартных условиях.

Основываясь на условиях

предоставления ипотечных кредитов,

рефинансируемых ОАО «Агентством по ипотечному жилищному кредитованию» (АИЖК),

можно рассчитать показатель доступности жилья с кредитом на территории Брянской

области (таблица 2).

Таблица 2 - Оценка доступности жилья с кредитом

на первичном и вторичном рынках в Брянской области за 2011 г.

|

Значение коэффициента

«кредит/залог» (w) |

Первичный рынок жилья |

Вторичный рынок жилья |

||||||

|

Индекс доступности

жилья с кредитом при сроке кредитования (HAIRU), % |

Период накопления

собственных средств, лет |

Индекс доступности

жилья с кредитом при сроке кредитования (HAIRU), % |

Период накопления собственных

средств, лет |

|||||

|

10 лет |

20 лет |

30 лет |

|

10 лет |

20 лет |

30 лет |

|

|

|

0,3 |

135,6 |

210,5 |

231,3 |

6,03 |

132,4 |

206,4 |

226,9 |

6,07 |

|

0,4 |

116,7 |

132,9 |

148,4 |

5,60 |

124,3 |

129,8 |

145,2 |

5,64 |

|

0,5 |

101,3 |

106,3 |

138,8 |

4,17 |

109,5 |

103,8 |

106,1 |

4,20 |

|

0,6 |

95,6 |

92,4 |

100,1 |

3,73 |

98,2 |

98,8 |

102,2 |

3,76 |

|

0,7 |

85,7 |

86,2 |

98,7 |

3,30 |

94,5 |

91,5 |

94,0 |

3,32 |

|

0,8 |

78,9 |

78,4 |

94,4 |

2,87 |

77,9 |

87,1 |

89,1 |

2,88 |

|

0,9 |

70,2 |

87,4 |

90,2 |

2,43 |

69,2 |

86,3 |

80,0 |

2,44 |

Следует отметить, что

при сокращении доли заемных средств, индекс доступности жилья с кредитом будет

снижаться, поскольку чтобы позволить сумму кредита, меньшую 50% от стоимость

жилья при сроке кредитования в 10 лет необходимо иметь в своем распоряжении на

40% больше собственных средств, соответственно величина среднедушевого дохода

должна быть выше среднестатистического значения по региону. Также ситуация

искажается тем, что по данным Брянскстата за 2011г. 16,2% (206,3 тыс. чел.)

население региона имеет доходы ниже величины прожиточного минимума, а доля

населения с доходами ниже среднестатистического уровня по региону составляет

32,6%. Это означает, что эта группа не в состоянии приобрести жилье, даже

прибегая к ипотечному кредитованию.

Таким

образом, несмотря на оптимистические результаты оценки доступности жилья с

кредитом, большая часть населения не в состоянии приобрести жилье, а за счет

увеличения степени расслоения общества, оно становится еще менее доступным для

32,6% населения региона.

Список литературы:

1.

Кольев

А.А. Инвестиционные возможности населения на вологодском рынке жилья [Электронный ресурс]. - Режим доступа: http://journal.vscc.ac.ru/php/jou/25/art25_17.php

(дата обращения: 20.09.2012г.)

2.

Гусев

А. Б. Разработка методики оценки доступности жилья с кредитом в России [Электронный ресурс]. - Режим доступа: http://www.realtymarket.org/docs/pps/gusev1.pdf (дата обращения:

19.09.2012г.)

3.

Официальный

сайт ООО «Агентство по ипотечному жилищному кредитованию (АИЖК)» [Электронный ресурс]. - Режим доступа: http://www.ahml.ru/ (дата обращения: 18.09.2012г.)

4.

Официальный

сайт федеральной службы государственной статистики [Электронный

ресурс]. - Режим доступа: http://www.gks.ru/ (дата обращения:

19.09.2012г.).

5.

Информационно-аналитический

портал по недвижимости [Электронный ресурс]. - Режим доступа:

http://www.irn.ru/ (дата

обращения: 19.09.2012г.).