Шмиголь

Н.М. к.е.н., доцент, докторант

Національний університет харчових технологій

Взаємозв’язок елементів системи

управління доходами в розрізі методів економічної мотивації та контролю

ефективності формування доходів

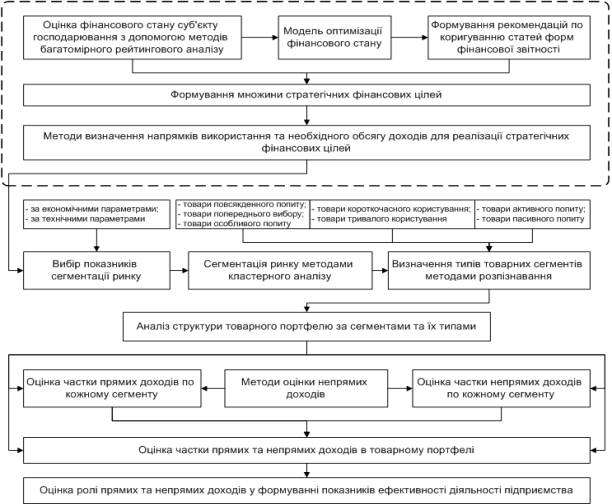

Методологія планування та

прогнозування доходів підприємства виходить з того, що відповідно до його

поточного фінансового стану формується множина стратегічних фінансових цілей

для подальшого розвитку. Поліпшення ситуації в напрямку фінансової стійкості,

ліквідності, ділової активності та прибутковості потребують додаткових доходів,

необхідний обсяг яких можливо отримати за рахунок як прямих, так і непрямих

доходів. Проте, вирішення цієї задачі потребує проведення аналізу структури

товарного портфелю на основі методів сегментації ринку. Частина доходів за

кожним товарним сегментом отримується підприємством за рахунок своєї

присутності на даному ринку, під впливом сукупного попиту, пропозиції та, як

наслідок, встановленої ринкової ціни на стандартизований товар. Інша частина

доходів може бути отримана за рахунок конкурентних переваг, які дозволяють

підвищувати ціни на продукцію власного виробництва і отримувати додатковий,

непрямий дохід.

Таким чином, методологію

планування та прогнозування доходів підприємства можна представити у вигляді,

рис. 1.

Пунктирною лінією на рис. 1

позначено елементи узагальнюючої концепції; нижче – синтез методологій

управління прямими та непрямими доходами тощо.

Отже, процес

планування та прогнозування доходів підприємства можна умовно поділити на три

етапи:

–

визначення

напрямків використання та необхідного обсягу сукупних доходів для реалізації

стратегічних фінансових цілей;

–

аналіз ринкових

позицій підприємства-виробника та структури його товарного портфелю;

–

оцінка ролі

прямих та непрямих доходів у формуванні показників ефективності діяльності

підприємства.

Рис. 1. Методологія планування та

прогнозування доходів підприємства

Інформація, що отримується за

кожним з перелічених напрямків, передається до блоку координації, методологічна

основа якого наведена на рис. 2:

Рис. 2. Методологія координації

формування доходів підприємства

Пунктирною лінією на рис. 2 також

позначено елементи узагальнюючої концепції; нижче – синтез методологій

управління прямими та непрямими доходами тощо.

В даному випадку методології

управління прямими та непрямими доходами спрямовані на розрахунок планового

обсягу прямих та непрямих надходжень, відповідно. Це, в свою чергу, є базою для

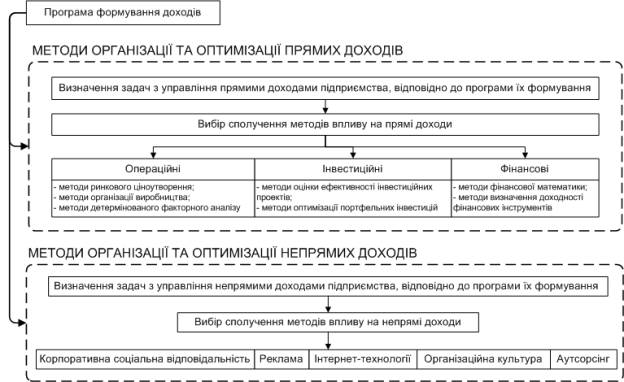

розробки програми формування сукупних доходів загальної концепції, маючи яку

застосовується множина методів їх організації та оптимізації, рис. 3

Рис. 3. Методологія організації та

оптимізації доходів підприємства

Враховуючи сучасний стан ринкових

відносин, а саме, посилення конкуренції між виробниками внаслідок розвитку

національних економік та глобалізації бізнесу, традиційні методи управління

доходами підприємства дозволяють забезпечити його прибутковість на рівні

середньогалузевих показників, що дуже часто означає відсутність власних джерел

для фінансування інноваційних стратегії розвитку. Тому, в запропонованій

автором в рамках даного дослідження концепції управління доходами підприємства

окрім традиційних, головний акцент зроблено на інших, непрямих джерелах

отримання доходів та інструментах впливу на них.