Економічні

науки/10. Економіка підприємства

Студентка Гречич М.О.

УНІВЕРСИТЕТ

ХАРЧОВИХ ТЕХНОЛОГІЙ, Україна

Теоретичні засади

управління гудвілом підприємства

В умовах розвитку ринкових відносин ефективність діяльності підприємства

залежить більшою мірою не від

матеріальних активів, а від нематеріальних переваг. До нематеріальних

переваг підприємства можна віднести відомість назви фірми чи

торгової марки, сформовану мережу

стабільних споживачів, сталі ділові зв’язки з постачальниками тощо. Зазначені

переваги є складовими елементами такого нематеріального активу, як гудвіл.

Питанням гудвілу як нематеріального активу підприємства приділяється увага у

розрізі компетенції бухгалтерського обліку, фінансового менеджменту та

управління підприємством.

Початок досліджень з проблематики гудвілу, як нематеріального активу

підприємства, покладено у працях відомих вітчизняних та зарубіжних

науковців,

зокрема: Н. Абдулаєва, О. Бутнік-Сіверського, С. Горіна, Г. Десмонда, А.

Клименка, Н. Колайка, В. Ларцева, А. Мендрула, Т. Примак, Н. Пузині, К. Уолша,

Г. Чамерссона та інших. Однак зазначена проблема вимагає подальших наукових

досліджень.

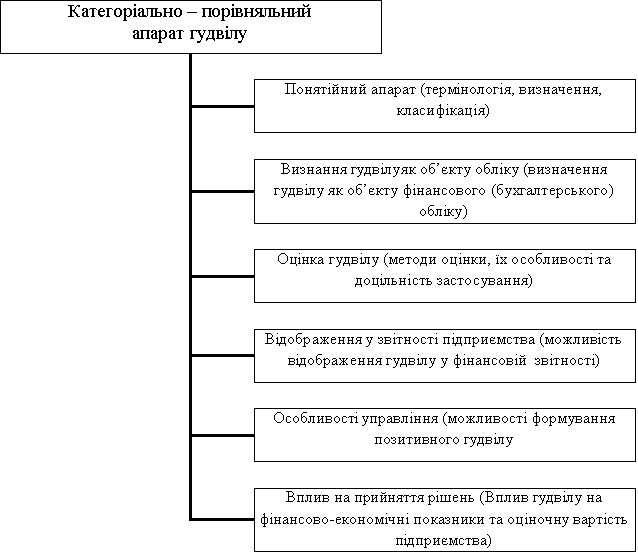

Принциповими поняттями, що

розглядаються при вивченні даного активу, є: визначення гудвілу як економічної

категорії (понятійний апарат); визнання гудвілу як об’єкту обліку; оцінка

гудвілу як нематеріального активу підприємства; можливі варіанти відображення у

звітності підприємства; управління (формування позитивного гудвілу

підприємства); вплив на прийняття рішень (рис. 1).

Аналіз робіт вчених з питань визначення гудвілу, дозволяє стверджувати, що

в літературі немає загальноприйнятого визначення гудвілу. Дана економічна

категорія ще викликає певні суперечності стосовно визначення, оцінки,

управління та відображення у звітності підприємства.

Гудвіл – один з видів нематеріальних

активів, вартість якого визначається як різниця між ринковою вартістю

підприємства як цілісного майнового комплексу і його балансовою вартістю (сумою

чистих активів). Це перевищення вартості підприємства пов’язане з можливістю

отримання більш високого рівня прибутку (у порівнянні з середньо ринковим

рівнем ефективності інвестування) за рахунок використання більш ефективної

системи управління, домінуючих позицій на товарному ринку, використанням нових

технологій.

Рис. 1. Категоріально – порівняльний апарат гудвілу

Гудвіл, його вартість, відтворює узагальнені наслідки впливу об’єктів нематеріальних

активів, які не мають можливості якось оцінити та видати відповідні документи

про їх реєстрацію.

Гудвіл – сукупність тих елементів бізнесу, які стимулюють клієнтів продовжувати

користуватися послугами даного підприємства або даної особи та які приносять

фірмі прибуток більш того, який потрібен для розумного доходу на всі активи

підприємства, враховуючи дохід на всі ті нематеріальні активи, які можуть бути

ідентифіковані та оцінені окремо.

Гудвіл – це нематеріальний актив компанії, який дозволяє отримувати у

майбутньому більше прибутку, ніж в середньому по галузі, і який відображається

у фінансовій звітності тільки у випадку повного придбання компанії за ціною, що

перевищує справедливу ринкову вартість сукупних інших активів.

Як економічна категорія, гудвіл відображає нематеріальні (невідчутні)

активи підприємства, що відрізняють його від аналогічних підприємств, надаючи

конкурентні переваги і можливість збільшення ринкової вартості підприємства.

Більшість спеціалістів наголошують на тому, що головною з визначальних рис

гудвілу є можливість отримання підприємством більших прибутків. Але, незважаючи

на надлишковий прибуток, гудвіл можна

вважати відсутнім, якщо:

- організація існує за рахунок виконання замовлень за невеликою кількістю

договорів;

- надприбуток пов’язаний з персональними якостями керівника, що може

залишити роботу на підприємстві і це буде мати негативні наслідки для

підприємства;

- підприємство створено на базі іншого підприємства та існує невеликий

період часу, в цьому випадку гудвіл є похідною від попередньої діяльності

підприємства;

- організація чекає на значні витрати, що були відсутні раніше (штрафи,

судові витрати).

Необхідно зазначити:

- гудвіл, як певні переваги підприємства, існує незалежно від факту

купівлі/продажу підприємства;

- придбаний гудвіл є прояв сформованого гудвілу підприємства;

- поняття гудвіл доцільно застосовувати не лише до підприємства, але і до

конкретної особи (персональний гудвіл), що впливає на формування гудвілу

підприємства;

- гудвіл, як нематеріальний актив підприємства, може формуватися за рахунок

інших ідентифікованих нематеріальних активів (торгової марки);

Гудвіл неможливо продавати чи використовувати окремо від підприємства (орендувати),

тому він вважається невід’ємним нематеріальним активом підприємства.

За ступенем впливу на фінансовий результат гудвіл розділяють на позитивний

та негативний. Позитивний гудвіл забезпечується перевищенням вартості

підприємства як цілісного майнового комплексу над балансовою вартістю активів

підприємства, у протилежному випадку можна говорити про негативний гудвіл, або

бедвіл. Необхідно зазначити, що у аспектах управління підприємством гудвіл

розглядається як позитивний. Негативний гудвіл розглядається більше у аспектах

фінансової оцінки.

Розподілення гудвілу на придбаний та внутрішньо створений частково

пов’язано з тим, що у відповідності до міжнародних та українських норм він може

бути відображений у фінансовій звітності (балансі) підприємства тільки у

випадку купівлі/продажу підприємства. У цьому випадку мова йде про придбаний

гудвіл.

Внутрішньо створений гудвіл – це накопичений протягом певного часу нематеріальний

актив, що дозволяє мати відчутні конкурентні переваги та забезпечити вищу

ринкову вартість підприємства.

Внутрішньо створений гудвіл може розглядатися як гудвіл підприємства та

персональний гудвіл.

Гудвіл підприємства (бізнесу) формує велика кількість складових, серед

яких: рівень кваліфікації персоналу, наявність постійних споживачів та

постачальників, наявність відомої торгової марки тощо.

Персональний гудвіл, як правило, характеризує ім’я керівника підприємства,

який має безпосередній вплив на діяльність підприємства та його ділову

репутацію на ринку. Необхідно зазначити, що є випадки, коли ім’я керівника є і

частиною торгової марки. Так, наприклад, назва "Київська кондитерська фабрика кондитерської

корпорації "ROSHEN"" утворено відкиданням першого

і останнього складів від прізвища засновника корпорації - Петра Порошенка, ексклюзивна

марка вина "Дом Періньон" - марка, яка названа на честь

ченця-бенедиктинця, винороба П'єра

Періньйона.

Наведений приклад свідчить, що гудвіл може бути пов’язаний з іншими

нематеріальними активами. З точки зору репутації підприємства в очах

споживачів, гудвіл певною мірою формується торговою маркою підприємства. Постає

питання у більш точному визначені гудвілу як нематеріального активу

підприємства.

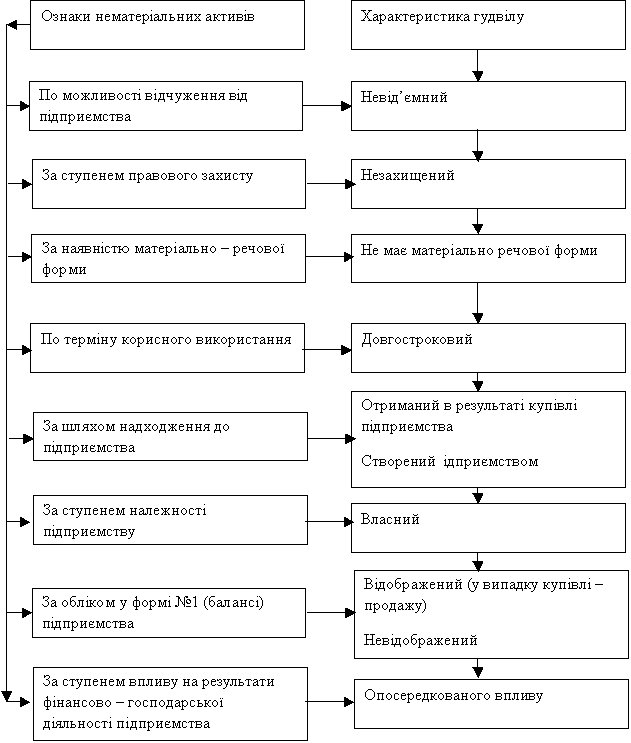

Характеристика

гудвілу відповідно до ознак нематеріальних активів підприємства представлена на

рис. 2.

Гудвіл

підприємства є специфічним нематеріальним активом, що має набір характеристик,

які не належать більше жодному нематеріальному активу.

Головна відмінність гудвілу як

нематеріального активу є те, що він є невід’ємний від підприємства. Він не

належить підприємству на правах власності, а отже не може бути самостійним об’єктом угоди оренди чи продажу .

Рис.

2. Класифікація гудвілу відповідно до ознак нематеріальних активів підприємства

Є кілька способів оцінки вартості гудвілу компанії, які найширше

застосовують у практиці.

1. Оцінка гудвілу як оцінка різниці між вартістю підприємства та ринковою

вартістю всіх його активів. Проведення оцінки гудвілу як різниці між ринковою

вартістю готового бізнесу та вартістю активів підприємства, умовно можна

поділити два великих блоки. По-перше, потрібно розрахувати вартість всіх активів

компанії. По-друге, слід визначити вартість бізнесу як створення єдиного

цілого, застосовуючи або порівняльний, або дохідний метод оцінки. Вибір того чи

іншого

підходу залежить від наявності і достовірності інформації. Оскільки бізнес у

першу чергу сприймається як інструмент одержання доходу, то доцільно

визначатиме вартість бізнесу дохідним методом. Доходний підхід —

сукупність методів оцінки вартості об'єкта оцінки, заснованих на виключно

визначенні очікуваних доходів від об'єкта оцінки.

Доходний підхід передбачає застосування методів розрахунку вартості об'єкта

оцінки: капіталізація за нормою віддачі і пряма капіталізація. Цей підхід

полягає в припущенні, що вартість об'єкта визначається поточною вартістю

майбутніх доходів за відповідної ставки капіталізації, котра враховує норму

доходу на вкладений капітал.

Для визначення шуканої

вартості необхідно визначити величину і структуру доходу, термін й ризик його одержання.

По тому,

як проведено оцінку сумарних активів компанії та визначено ринкову вартість

компанії, гудвіл визначають як розрив між двома отриманими результатами оцінки.

2. Оцінка гудвілу з

позицій надлишкової прибутку. Основне становище методу надлишкових прибутків

залежить від допущеної можливості гудвілу приносити компанії прибутки,

рівень яких перевищує среднє

значення на вкладений капітал. Говорити про появу гудвілу можна лише

у тому

випадку, якщо фінансовий результат підприємства перевищує фінансовий результат,

який воно

повинно отримати в нормальних економічних умовах функціонування і

справжню вартість яких можливо виміряти.

Методика оцінки гудвілу, передбачає розрахунок надлишкового прибутку,

полягає в припущенні, що й одне нове підприємство отримує більший обсяг

прибутку на одиницю активів, ніж аналогічне підприємство тієї ж галузі, це

означатиме, що додатковий прибуток підприємству приносить його гудвілл чи

ділова репутація. Передбачається,

що активи всіх компаній приносять однаковий прибуток.

Отже, визначивши

нормативний

прибуток на одиницю активів слід зіставити її із реальним показником

прибутковості активів і побачити обсяг неврахованих активів, тобто гудвіл.

Добираючим

підприємству

аналоги, із якими може бути проведене порівняння доходності, слід керуватися

такими критеріями:

- підприємство виробляє

аналогічну продукцію (роботи, послуги);

- розміщується

в певній місцевості

(область, район);

- має аналогічні

виробничі

потужності.

3. Оцінка гудвілу за

обсягом реалізації продукції. Для використання методу

оцінки гудвілу за обсягом реалізації треба знати середньогалузеві коефіцієнти

рентабельності. Гудвил компанії

вираховується за формулою:

G W = (>NOI –QfxRq)/Rg,

де G W- гудвілл;

>NOI - чистий операційний прибуток від

діяльності підприємства;

>Rq – середньогалузевий

коефіцієнт рентабельності реалізації продукції;

>Rg - коефіцієнт капіталізації

нематеріальних активів;

>Qf – вартість реалізованої продукції.

Традиційно метод

надлишкових прибутків протягом тривалого часу застосовувався з метою оцінки

бізнесу. Сьогодні цей метод є досить поширеним.

4. Метод оцінки гудвілу

з урахуванням показника собівартості. З огляду на

особливості групи методів капіталізованого прибутку (метод надлишкових

прибутків, метод з урахуванням реалізації продукції), пропонується метод оцінки

гудвілу з урахуванням показника собівартості.

Економічне зміст даної методу залежить від визначення показника чистого

прибутку у взаємозв'язку який відповідає сутності гудвілу. Нормальний прибуток,

який у цілях розрахунку надлишкового прибутку, окреслюється собівартістю

готової продукції (товарів, робіт, послуг) і показником рентабельності

виробничої діяльності, рівного

мультиплікатору прибутку/собівартості.

Для згладжування впливу випадкових динамічних чинників, які впливають на

вартісну оцінку гудвілу необхідно використовувати середні значення аналізованих

показників, принаймі, протягом трьох років, з попереднього моменту оцінки.

5. Кваліметричний метод оцінки гудвілу. Економічний зміст кваліметричного

методу оцінки гудвілу полягає у

проведенні аналогії між корисністю діяльності підприємства і величиною

створеного гудвілу.

За сформованою думкою В.М. Єлисєєва, вартість підприємства безпосередньо

ототожнюється з рівнем корисності своєї діяльності.

Вартість гудвілу (>GW), відповідно до думки В.М. Єлисєєва,

окреслюється відмінність між отриманою величиною і фізичним зносом в необоротних

активах (>Wf) та вартістю нематеріальних активів, відображених у фінансовій звітності (

>GW = W –Wf –IA) .

Оцінюючи українські підприємства, потенційні інвестори і партнери дедалі

частіше звертають увагу саме на вартість нематеріальних активів. За даними

кондитерської компанії «АВК», у структурі власності найбільш відомих торгових

марок («Nescafe», «Snickers», «President») нематеріальні активи вже становлять понад половину загальної вартості

компанії.

Література:

1.Галина Уманців.

Внутрішній гудвіл підприємства Економічна природа, проблеми оцінки та обліку.,

Електронний ресурс. [Режим доступу]: - http://tm-logos.com.ua/stattia 2.html

2. Валентина Гаташ. Багатоликий гудвіл.

«Дзеркало тижня» №39, 07 жовтня 2014, 00:00 Електронний ресурс. [Режим

доступу]: - http://dt.ua/SCIENCE/bagatolikiy

gudvil-22104.html/