Современные информационные технологи/2. Вычислительная техника и программирование

К.э.н.

Андриенко В.М., магістр Голованова Е.Ю.

Одесский национальный

политехнический университет

ОПТИМИЗАЦИЯ ПОРТФЕЛЯ ИНВЕСТИЦИЙ

В MICROSOFT EXCEL

Портфельный принцип инвестирования состоит

во вложении средств инвестора в определенную совокупность финансовых активов,

так или иначе распределив между ними капитал. Этот прием называется диверсификацией рисков. В 1952 г. Г. Марковитц предложил метод

исследования портфельных инвестиций, который получил название «средне-дисперсионного анализа» (mean-variance

analysis). Он основывается на следующих допущениях:

- инвестор стремится сформировать оптимальный (в

определенном смысле) портфель из нескольких активов (не инвестируя все средства

в один тип акций или в какую-то определенную отрасль экономики);

- инвестиционный горизонт определен;

- не учитываются накладные расходы (такие, как комиссионные

брокерам, затраты на перерегистрацию прав и т.п.).

В модели инвестор, обладающий некоторым

капиталом на начала периода, формирует в этот момент портфель из конечного

числа разнообразных активов на срок инвестиционного горизонта. В конце периода

он реализует все активы портфеля, вновь получая капитал (уже другой) в денежной

форме. Покупка и продажа ценных бумаг осуществляется по рыночным ценам.

Введем следующие обозначения:

I0 – начальный

капитал инвестора;

T –

срок инвестиционного горизонта (начальный момент времени–«0»);

n –

количество доступных активов;

IT – капитал

инвестора после реализации портфеля.

Тогда относительная доходность инвестиции – это:

, (1)

, (1)

где I0 – фиксированная величина, а IT – случайная величина. Таким образом эффективность R – также случайная величина.

Вероятностная модель рынка ценных бумаг строится следующим образом:

1) (W, F, P) – вероятностное пространство, описывающее множество состояний

рынка (элементарный исход w є W соответствует

определенному состоянию рынка);

2) А=(а1,

…, аn) – совокупность активов (ценных бумаг), которые

инвестор может включить в свой портфель;

3) R=(R1, …, Rn) – соответствующие эффективности ценных бумаг, случайная величина,

определенная на W.

У инвестора есть возможность составить портфель π из определенной совокупности

допустимых портфелей П. Под портфелем понимают n-мерный вектор ![]() , характеризующий распределение начального капитала инвестора

I0 между

активами, так что хi – доля общего капиталовложения, соответсвующая i-му виду ценных

бумаг, при этом

, характеризующий распределение начального капитала инвестора

I0 между

активами, так что хi – доля общего капиталовложения, соответсвующая i-му виду ценных

бумаг, при этом ![]() . При хi>o инвестор

вкладывает часть хi капитала I0 в i-ю ценную

бумагу, а при хi<0 он

берет эту ценную бумагу в долг в количестве

-хi (на единицу доступного капитала), то есть принимает

участие в финансовой операции типа short sale.

. При хi>o инвестор

вкладывает часть хi капитала I0 в i-ю ценную

бумагу, а при хi<0 он

берет эту ценную бумагу в долг в количестве

-хi (на единицу доступного капитала), то есть принимает

участие в финансовой операции типа short sale.

Средне-дисперсионный анализ основан на

использовании двух характеристик случайных величин Rі :

- средних (математических ожиданий) ![]() ,

, ![]() , интерпретируемых как

ожидаемые эффективности, или ожидаемые относительные доходности вложения в і-ю ценную бумагу ;

, интерпретируемых как

ожидаемые эффективности, или ожидаемые относительные доходности вложения в і-ю ценную бумагу ;

- дисперсий ![]() ,

, ![]() , которые интерперетируются как меры риска вложения в і-ю ценную бумагу . Часто вместо

, которые интерперетируются как меры риска вложения в і-ю ценную бумагу . Часто вместо ![]() используют

равносильную характеристику – среднеквадратическое отклонение

используют

равносильную характеристику – среднеквадратическое отклонение ![]() . Величины

. Величины ![]() и

и ![]() характеризуют

вариативность эффективностей вложений в ценные

бумаги .

характеризуют

вариативность эффективностей вложений в ценные

бумаги .

Логично, что инвестор стремится получить наибольший

доход от купленных ценных бумаг, но при этом как можно меньше рискуя.

Таким образом, суть средне-дисперсионного

анализа состоит в исследовании рынка и составлении портфеля по одному из двух

критериев поведения инвестора:

- максимизации ожидаемой эффективности ![]() при заданном уровне

риска (т.е. при определенной готовности инвестора рисковать);

при заданном уровне

риска (т.е. при определенной готовности инвестора рисковать);

- минимизации риска, то есть показателя ![]() при заданном уровне

ожидаемой эффективности

при заданном уровне

ожидаемой эффективности ![]() .

.

Математическая

модель формирования оптимального портфеля Марковитца состоит

в следующем: для ![]() рисковых ценных бумаг при известных ожидаемых эффективностях

рисковых ценных бумаг при известных ожидаемых эффективностях ![]() и ковариациях

и ковариациях ![]() этих ценных бумаг,

требуется выбрать такие доли

этих ценных бумаг,

требуется выбрать такие доли ![]() в портфеле

в портфеле ![]() инвестора, которые

минимизировали бы риск портфеля при заданном уровне его ожидаемой эффективности

инвестора, которые

минимизировали бы риск портфеля при заданном уровне его ожидаемой эффективности

![]() . Предположим, что ковариационная матрица

. Предположим, что ковариационная матрица ![]() эффективностей ценных

бумаг строго положительно определена (

эффективностей ценных

бумаг строго положительно определена (![]() и существует обратная матрица

и существует обратная матрица ![]() ). Тогда получим задачу выпуклого квадратичного

программирования вида :

). Тогда получим задачу выпуклого квадратичного

программирования вида :

(2)

(2)

Целесообразно ввести следующие вектор-столбцы:

![]()

и записать исходную задачу в матричной форме:

(3)

(3)

где ![]() означает операцию

транспонирования.

означает операцию

транспонирования.

Разделяют две формы этой задачи Марковитца. В первой,

более простой, для аналитического исследования, допускаются операции типа short sale при

покупке ценных бумаг (т.е. ![]() могут быть любого

знака, дополнительных ограничений нет). Более сложная вторая таких операций не

допускает (налагается дополнительное условие

могут быть любого

знака, дополнительных ограничений нет). Более сложная вторая таких операций не

допускает (налагается дополнительное условие ![]() ).

).

Рассмотрим практическую реализацию данной задачи на основе электронных

таблиц в Microsoft Excel. Вычислительная

процедура состоит из трех этапов: подготовка данных, вычисление ковариационной матрицы, оптимизация инвестиционного портфеля.

На

этапе подготовки данных необходимо скопировать данные с веб-страницы на лист Microsoft

Excel. Копировать нужно данные «цена акций». Временной период по всем

рассматриваемым компаниям должен быть одинаковым. Временной период равен одному

дню, если копируются данные за каждый торговый день и равен одному часу, если

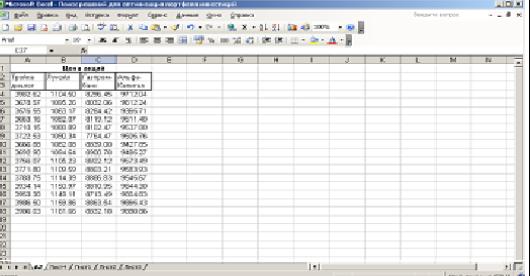

рассматриваются данные в течение одного торгового дня (Рисунок 1).

Рисунок 1. Исходные данные

На Рисунке 1 приведены данные цен акций Пифов по

четырем компаниям:

Тройка Диалог, Лукойл, Газпромбанк и Альфа-Капитал. Данные взяты данные на сайте www.investfunds.ru. Затем

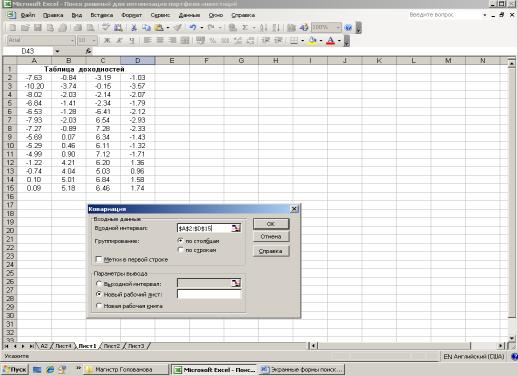

нужно сформировать таблицу доходностей акций. Для этого в первую строку таблицы доходностей нужно

скопировать данные первой строки исходной

таблицы, а во все остальные ячейки ввести формулу для вычисления доходности в

соответствии с (1). В ячейку А2 (Рисунок 2) введена формула =(Лист3!A5/Лист3!A$4-1)*100, затем

формула скопирована во все остальные ячейки диапазона..

Для вычисления

ковариационной матрицы в меню Сервис выбрать надстройку Анализ данных. В

меню Анализа данных выбрать пункт Ковариационный анализ, а затем заполнить поля в появившемся на экране диалоговом окне (Рисунок 2):

-

указать диапазон таблицы доходностей;

-

указать диапазон таблицы, в

которой разместится ковариационная

матрица (ковариационную матрицу следует

разместить на новом листе).

Рисунок 2. Таблица доходностей и диалоговое окно для

вычисления ковариационной матрицы.

Поскольку ковариационная матрица симметрична, то в результате будут получены только элементы

матрицы, расположенные на главной диагонали и под главной диагональю. Для дальнейших расчетов матрицу следует

дополнить. Теперь можно переходить к оптимизации.

Решение оптимизационной задачи производится

с помощью надстройки Поиск решения на листе, где

расположена ковариационная матрица.

Сначала нужно выполнить сдедующие действия:

-

задать ячейки средних значений доходностей ![]() , с помощью Excel – функции СРЗНАЧA() вычислить текущие средние значения доходностей

, с помощью Excel – функции СРЗНАЧA() вычислить текущие средние значения доходностей ![]() .

.

- задать ячейку для целевой функции, то есть в любую свободную ячейку ввести формулу, отражающую цель задачи в соответствии моделью (3);

-

задать ограничения, в свободные ячейки ввести формулы в соответствии с (3) ;

-

выделить диапазон ячеек для значений ![]() .

.

Затем в меню Сервис нужно выбрать надстройку Поиск решения. В диалоговом окне Поиск решения указать

адрес целевой ячейки, указать, что

ячейка должна принять минимальное

значение, и указать диапазон изменяемых ячеек, соответствующих ![]() . Далее нужно щелкнуть кнопку Добавить для ввода ограничений , соответствующих

равенствам в модели (3) , и заполнить поля в появившемся диалоговом окне (Рисунок

3). Щелкнуть ОК.

. Далее нужно щелкнуть кнопку Добавить для ввода ограничений , соответствующих

равенствам в модели (3) , и заполнить поля в появившемся диалоговом окне (Рисунок

3). Щелкнуть ОК.

Рисунок 3. Диалоговое окно пункта

Добавить.

Щелкнуть кнопку Параметры

и убедиться в том, что не

выбран параметр

Линейная

модель. Щелкнуть кнопку Выполнить, результаты поиска решения

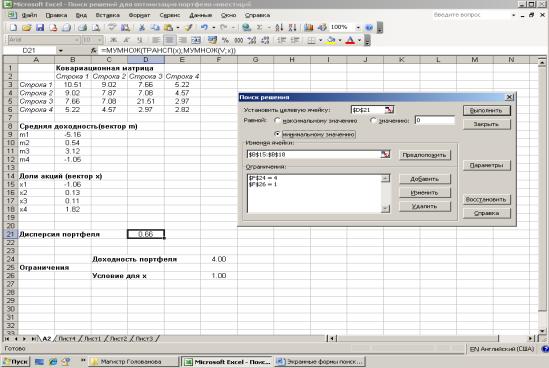

будут отображены на рабочем листе (Рисунок 3). На

Рисунке 3, в ячейку В9 введена формула =СРЗНАЧА(Лист1!A2:A15), в ячейку В10 - формула =СРЗНАЧА(Лист1!B2:B159),

В11 - формула =СРЗНАЧА(Лист1!C2:C15),

В12 - =СРЗНАЧА(Лист1!D2:D15) Диапазонам, в которых находятся

ковариационная матрица V, вектор средних

значений m и искомый вектор x, присвоены соответствующие имена. Матричные формулы

модели (3) реализованы с помощью специальных функций

Excel. Ниже приведена таблица соответствия

матричных формул и Excel -формул.

Таблица 1. Соответствие матричных формул и

формул Excel

|

|

Матричная формула |

Формула Excel |

|

Доходность портфеля |

|

=МУМНОЖ(ТРАНСП(m);x) |

|

Дисперсия портфеля |

|

=МУМНОЖ(ТРАНСП(x);МУМНОЖ(V;x)) |

В ячейку D21 введена формула =МУМНОЖ(ТРАНСП(x);МУМНОЖ(V;x)), в ячейку

F24 - формула =МУМНОЖ(ТРАНСП(m);x),

в ячейку F26 –

формула =СУММ(x). Формулы нужно вводить как формулы массивов, то есть прежде

чем набрать формулу нужно нажать кнопку F2 на клавиатуре, а для ввода формулы

нужно нажать одновременно комбинацию кнопок Ctrl+ Shift+ Inter. В ячейки B15 – B18 введены

начальные значения, равные нулю.

Рисунок 3. Использование надстройки Поиск решений для

оптимизации портфеля инвестиций

В результате поиска решений получено

следующее распределение долей акций: Тройка Диалог - ![]() , Газпромбанк Лукойл -

, Газпромбанк Лукойл - ![]() , Газпромбанк Лукойл -

, Газпромбанк Лукойл -![]() , Альфа капитал -

, Альфа капитал - ![]() . Ожидаемая доходность портфеля равна 4%. Риск при этом

составляет

. Ожидаемая доходность портфеля равна 4%. Риск при этом

составляет ![]() и является

минимальным. Отрицательное значение

и является

минимальным. Отрицательное значение ![]() означает, что

необходимо взять в долг сумму денег, соответствующую доле акций Тройка Диалог,

и вложить ее в три других актива. При этом ожидаемая доходность этих активов

уменьшается на величину процента, подлежащего выплате за долг. Заметим, что с целью снижения риска при выборе инвестиционного

портфеля целесообразно использовать прогнозные значения

означает, что

необходимо взять в долг сумму денег, соответствующую доле акций Тройка Диалог,

и вложить ее в три других актива. При этом ожидаемая доходность этих активов

уменьшается на величину процента, подлежащего выплате за долг. Заметим, что с целью снижения риска при выборе инвестиционного

портфеля целесообразно использовать прогнозные значения ![]() . Если таковых нет, то используют текущие значения.

. Если таковых нет, то используют текущие значения.

Рассмотренная

вычислительная процедура по оптимизации инвестиционного портфеля акций может

быть выполнена любым частным инвестором, имеющим навыки работы с Microsoft Excel.

Литература:

1. Боди З., Кейн А., Маркус А. Принципы инвестиций, 4-е изд. —

М. : Издательский дом “Вильямс”, 2002. — 984 с.

2. Пономаренко О.І. Основи

математики фінансів і страхування. – Київ, КНУ, 2004.– 268 с.

3. Пикуза В.,

Геращенко А. Экономические и финансовые расчеты в EXCEL. Самоучитель.- СПб.:

Питер; К.: Издательская группа

BHV,2003. 400c.