Сучасна

методика аналізу товарообороту підприємств

В умовах кризових економічних тенденцій забезпечення

динамічного розвитку підприємств роздрібної торгівлі вимагає глибокого і

всебічного аналізу їх товарообороту. Сучасний стан методичного забезпечення аналізу

роздрібного товарообороту характеризується різноманітністю інструментів, що

неодноразово висвітлювалися у економічній літературі [1-7]. Проте серед

вчених-науковців відсутня одностайність щодо етапів аналізу товарообороту. Пропонуємо

здійснювати його за 11-ма етапами:

· I етап. Визначення обсягів

товарообороту підприємства роздрібної торгівлі за звітний період.

· II етап. Оцінка ступеню,

ритмічності і рівномірності виконання плану товарообороту.

· III етап. Аналіз динаміки загального обсягу товарообороту.

· IV етап. Аналіз товарної структури товарообороту.

· V етап. Аналіз рівномірності реалізації товарів.

· VI етап. Аналіз сезонності

реалізації окремих видів товарів.

· VII етап. Ранжування

асортиментного портфелю.

· VIII етап. Порівняльний аналіз товарообороту.

· IX етап. Оцінка ефективності використання ресурсів підприємства, пов’язаних

з товарооборотом.

· X етап. Оцінка факторів, які впливають на обсяги та структуру

товарообороту.

· XI етап. Оцінка економічних меж, з розрахунком критичних обсягів діяльності підприємства роздрібної торгівлі

На першому етапі

аналізу визначають обсяг продажу товарів та

надання платних послуг у вартісному і натуральному виразах (для

окремих товарів і товарних груп) в таких аспектах:

ü за окремими асортиментними групами;

ü за окремими структурними підрозділами;

ü за окремими торговельними об’єктами (у випадку здійснення мережевої торгівлі);

ü за підприємством у цілому.

На другому етапі здійснюється оцінка ступеню виконання плану товарообороту як в цілому по підприємству, так і за окремими

структурними підрозділами та товарними групами. Цей аналіз здійснюється шляхом

визначення абсолютного та відносного відхилень у зв’язку із впливом факторів,

що не були враховані в процесі планування.

Для визначення рівномірності розвитку товарообороту

підприємства роздрібної торгівлі доцільно скласти щомісячний графік виконання

плану протягом року, розрахувати і проаналізувати коефіцієнти ритмічності і рівномірності

виконання плану [1-2; 8]. Вивчення ритмічності і рівномірності виконання плану

товарообороту проводиться насамперед з метою оцінки мінливості зовнішнього

середовища та чутливості до його змін обсягу реалізації товарів на певному

підприємстві.

Третій етап аналізу

полягає у дослідженні динамічних змін в обсязі роздрібного товарообороту

підприємств з визначенням базисних, ланцюгових, середніх абсолютних приростів,

темпів приросту і абсолютного значення 1% приросту.

Динаміку товарообороту підприємства слід вивчати у

взаємозв’язку з аналізом розвитку товарообороту населеного пункту і купівельної

спроможності населення. Доцільно встановити частку торговельного підприємства у

загальному обсязі товарообороту району, а також відсоток охоплення роздрібним

товарооборотом купівельних фондів населення. Такий

аналіз дозволяє виявити результативність торговельної діяльності підприємства

роздрібної торгівлі і розробити заходи

щодо зростання товарообороту, покращення асортименту товарів, підвищення якості

обслуговування покупців.

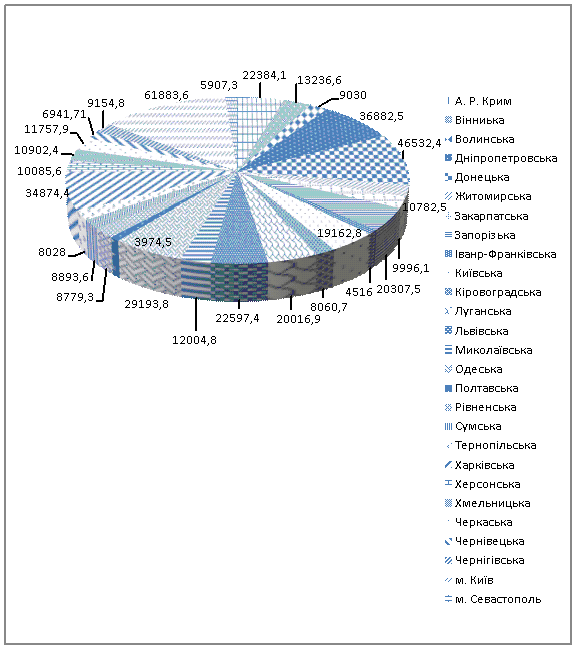

Так, товарооборот підприємств роздрібної торгівлі за

областями України протягом січня-вересня 2011 р. згідно даних Держкомстату

України становив 482,3 млрд грн., що на 15,2% більше обсягу січня-вересня

минулого року [9]

Рис. 1. Роздрібний товарооборот України за

січень-вересень 2011р. (млн грн)

На четвертому етапі

аналітичні роботи пов’язані з визначенням темпів зростання (приросту) обсягів

роздрібного товарообороту за окремими асортиментними групами, питомої ваги в

загальному обсязі товарообороту. Товарна структура товарообороту формується під

дією чотирьох основних факторів [10, с.425-426]: структурних потреб

(виробничих, суспільних, особистих); структури виробництва, рівня і структури

грошових коштів (купівельних фондів, кредиту); рівня і співвідношення цін, а

також інфляції.

Отже, оцінюється позитивний або негативний вплив динаміки

обсягів реалізації окремих асортиментних груп на загальний обсяг товарообороту

підприємств роздрібної торгівлі та подальші можливості його зростання.

За результатами цього етапу аналізу надається оцінка змін

у попиті споживачів, розкриваються недоліки у торговельному обслуговуванні з

метою впровадження своєчасних заходів для його покращення.

На п’ятому етапі

для проведення аналізу розраховують показники, що характеризують рівномірність

реалізації товарів: середньоквадратичне відхилення товарообороту, коефіцієнт

варіації та коефіцієнт рівномірності. Чим вище значення матиме коефіцієнт

рівномірності, тим більш рівномірним є процес реалізації товарів на даному

підприємстві.

На шостому етапі

слід враховувати, що динамічний ряд товарообороту піддається впливу причин,

обумовлених періодичністю коливань. У рядах динаміки виділяють три важливі

складові коливань рівнів часового ряду: тренд, сезонну і випадкову компоненти.

Таким чином, при аналізі коливань динамічних рядів поряд з виділенням

випадкових коливань виникає і завдання вивчення періодичних коливань. Під

сезонністю розуміють стійку закономірність внутрішньорічної динаміки реалізації

окремих асортиментних груп. Як правило, вивчення сезонних коливань необхідно з

метою усунення їх впливу на загальну динаміку

для виявлення випадкових коливань.

Найпростішим

способом виявлення сезонних коливань товарообороту є розрахунок індексу сезонності. Індекси сезонності відображають фактичні коливання обсягів товарообороту,

які відповідають певним сезонам року, проте вони недостатньо повно виключають

вплив випадкових і другорядних факторів. Ритм сезонних коливань товарообороту

не залишається постійним, тому виникає потреба періодично перевіряти індекси

сезонності, використовуючи нові дані про внутрішньорічну динаміку

товарообороту.

На сьомому етапі

здійснюється ранжування асортиментного портфелю (сукупність асортиментних груп,

що характеризуються різним рівнем рентабельності і мають різні перспективи на ринку) підприємств роздрібної торгівлі. Для проведення ранжування асортиментних груп

товарів існують такі методи як: метод АВС-аналізу; XYZ-аналіз (варіаційний аналіз), матриця ВСG та метод Дібба-Сімкіна.

·

Метод

АВС-аналізу дозволяє здійснити ранжування асортименту за різними параметрами. Він

базується на принципі Парето, який

виходить з того, що за 20% відповідає 80% причин [5;

11-12]. Запропонований підхід набув подальшого розвитку в працях багатьох

дослідників і широко використовується в практичній діяльності торгових підприємств

[5; 11;].

Віднесення асортиментної групи до категорій А, В і С для

підприємства роздрібної торгівлі рекомендується проводити за такими

співвідношеннями відсотків [16; 18]:

1) категорія А – найбільш важливі товари, які займають 50% в

загальному обсязі товарообороту;

2)

категорія В –

«середні» за важливістю товари, які

займають 30% від загального обсягу товарообороту;

3) категорія С – «проблемні»

товари, які займають 20% від загального обсягу товарообороту.

За товарами категорії А доцільно проводити повну

інвентаризацію не рідше одного разу в квартал. Необхідно постійно відстежувати

попит на такі товари, обсяги замовлених партій, розмір страхового запасу,

періоди оборотності запасів. Для товарів категорії В застосовуються такі ж самі

заходи, що і для категорії А, проте вони здійснюються з більш тривалим часовим

періодом. Для товарів категорії С обсяги партій замовлення і страхового запасу

можуть бути значними, оскільки зберігання крупних партій товарів цієї категорії

не тягне за собою суттєвих витрат.

Проте, у зв’язку із складністю обчислення потоварних витрат

обігу, при проведенні АВС-аналізу за додатковим параметром в його якості

доцільно використовувати валовий прибуток, тобто суму торговельних надбавок,

отриманих від реалізації товарів (різниця між чистим товарооборотом і витратами

на закупівлю товарів).

·

XYZ-аналіз (варіаційний аналіз) це

математично-статистичний метод, який дозволяє аналізувати і прогнозувати

стабільність продажу окремих видів товарів та коливання рівня їх споживання.

За цим методом товари поділяються на категорії X, Y і Z:

1) До категорії X входять товари, які характеризуються стабільністю обсягів

товарообороту і високими можливостями його прогнозу. Відхилення від середнього

товарообороту є незначним (коефіцієнт варіації не перевищує 10%). Коливання

попиту несуттєві, відповідно, по цих товарах можна формувати оптимальні запаси.

2) До категорії Y входять

товари, які мають коливання у попиті і

середній прогноз продаж (коефіцієнт варіації знаходиться в діапазоні від 10% до

25%).

3) До категорії Z входять товари з

нерегулярним споживанням, відсутністю чітких тенденцій зміни обсягів

товарообороту, точність прогнозу обсягів товарообороту невисока (коефіцієнт

варіації перевищує 25%).

Внаслідок поєднання результатів АВС-аналізу, проведеного

за параметром обсягу товарообороту та XYZ-аналізу утворюють 9 груп об’єктів

залежно від ступеню впливу на кінцевий результат і стабільності та

прогнозованості цього результату [1.с.92]. Таким чином утворюються позиції

матриці АХ; АY; АZ, які вимагають найбільшої уваги з логістичної точки зору,

для них необхідне ретельне планування потреби, нормування запасів, щоденний

облік і контроль, постійний аналіз відхилень від запланованих показників. До

цих категорій застосовують індивідуальні способи управління. Що стосується

категорій ВX, ВY та ВZ, то вони також вимагають індивідуального підходу для

прийняття рішення.

·

Матриця BCG (матриця бостонської консалтингової групи) –

це адаптована матриця, яка будується на

підставі внутрішньої інформації підприємства роздрібної торгівлі і визначеної

частки ринку конкурентів. Вона будується за наступними принципами:

·

Вісь X: частка

в обсязі товарообороту підприємства роздрібної торгівлі (розраховується як

відношення обсягу товарообороту товару до загального обсягу товарообороту

підприємства за відповідний період);

·

Вісь Y: темпи

росту обсягів товарообороту товару стосовно попереднього періоду (відношення

обсягу товарообороту даного товару за поточний період до обсягу товарообороту

цього ж продукту за попередній період). У випадку, якщо товар не був присутній

в асортименті підприємства минулого року, рекомендується темпи його росту

приймати за 100%.

·

Точка розділу товарів за темпами зростання визначається як середній темп

зростання усіх товарів підприємства за досліджуваний період. Точка розділу

товарів за величиною частки в загальному обсязі товарообороту визначається

шляхом експертної оцінки після нанесення на матрицю усіх товарів підприємства.

·

Розмір точки, що позначає товар, відображає внесок даного

товару в прибуток підприємства або маржинальний дохід на обсяг продажу даного

товару.

За результатами побудови матриці BCG

виділяються чотири групи товарів (відповідно до подання товару у відповідний

квадрант): «зірки», «дійні корови», «дикі кішки», «собаки». Для кожної із цих

груп існує пріоритетна стратегія.

За даними матриці BCG можна відстежити зміни положень

товарів у динаміці. Різні траєкторії руху товарів у матриці дозволяють оцінити

дієвість поточної роботи з асортиментом та за необхідності виробити план дій по

виправленню несприятливих тенденцій. Тому даний вид аналізу необхідно проводити

регулярно, не рідше одного разу у квартал. Цей аналіз дозволяє збалансувати

асортимент підприємства, проаналізувати потенціал існуючого асортиментного портфеля

і виробити стратегії подальшої роботи з ним. В ідеалі він повинен містити

товари, що приносять фінансовий прибуток, і товари, що перебувають на стадіях

впровадження і росту, які забезпечать довгострокову прибутковість.

·

Метод

Дібба-Сімкіна дозволяє визначити основні напрямки розвитку окремих товарних груп, виявити

пріоритетні позиції асортименту, оцінити ефективність структури асортименту і

шляхи її оптимізації. Для аналізу використовуються дані щодо динаміки обсягів

товарообороту і витрат на закупівлю і реалізацію товарів, які включають лише

змінні витрати.

Відповідно до цього методу на основі співвідношення

обсягу товарообороту у вартісному виразі і внеску в покриття витрат товар

відноситься до однієї з чотирьох категорій:

·

А –

найцінніша для підприємства група: товари, що входять

до цієї групи можуть бути еталонами під час обрання нового

товару для включення в асортимент. Необхідно прагнути до збільшення числа

товарних позицій у цій групі, тому що збільшення продажу цих товарів впливає на

прибуток підприємства.

·

В1

– варто виявляти шляхи підвищення прибутковості цього товару (можливості

підвищення цін, пошук більш вигідних постачальників для зниження собівартості

тощо), тому що за рахунок високих обсягів товарообороту навіть незначне

зростання прибутковості призведе до відчутного зростання прибутку підприємства

в цілому.

·

В2

– необхідно шукати можливості для збільшення обсягів товарообороту для

даної товарної групи (проведення промо-акцій, реклама). Завдяки високій рентабельності товарів

даної групи, темпи зростання прибутку підприємства будуть вищими за темпи

зростання обсягу товарообороту цих товарів.

·

С –

найменш цінні для підприємства товари: необхідно розглянути можливості заміни ряду товарів із цієї групи, а також

оцінити ефективність виключення найменш прибуткових товарів.

Восьмий етап – це порівняльний

аналіз товарообороту, який проводиться з метою оцінки позиції підприємства

роздрібної торгівлі на ринку і виявлення резервів зростання обсягів

товарообороту порівняно з іншими підприємствами, з досягненнями найбільш

успішних конкурентів. Зазвичай порівнюють такі показники: загальний обсяг

товарообороту, питома вага в загальному товарообороті основних товарних груп,

середній товарооборот на одного працівника, середня сума покупки, товарооборот

на 1 кв. м. торговельної площі тощо.

При проведенні порівняльного аналізу частіше

використовують методи групування, ранжування, логічний, прямого порівняння.

Групування підприємств здійснюється залежно від товарного профілю, форм

продажу, торговельної площі. Результатом проведення такого порівняння є

визначення вектору зміни набутих позицій (покращення чи погіршення) і присвоєння

рангу значущості.

На дев’ятому етапі

здійснюється оцінка ефективності використання ресурсів підприємства, пов’язаних

з товарооборотом (табл.1):

|

Критерії оцінки |

Напрями

аналітичної роботи |

|

Ефективність використання торговельних площ |

Аналіз товарообороту на 1 кв. м. торговельної площі; Складання карти продажу з 1 кв. м.

торговельної площі в різних відділах (товарних групах). |

|

Ефективність роботи торговельного персоналу та

використання робочого часу |

Розрахунок і аналіз показників: ·

Товарооборот на 1працівника

підприємства; ·

Товарооборот на 1 працівника

торговельної зали; ·

Кількість штучного і валового товару обробленого

продавцями-касирами в прилавкових відділах; ·

Середній товарооборот на 1 касу; ·

Середня кількість одиниць товару, що

припадає на 1касу. |

|

Ефективність використання

торговельного обладнання |

Аналіз товарообороту на 1 грн.,

середньої вартості основних засобів, задіяних у здійсненні торговельних

процесів. |

|

Ефективність реалізованих заходів щодо стимулювання

збуту |

Аналіз товарообороту, кількості

покупок за період проведення акцій (по підприємству, товарних групах і

окремих товарах) та оцінка співвідношення витрат на реалізацію акції з одержаним

результатом (додатковий приріст товарообороту). |

Десятий етап аналізу –

оцінка факторів, які впливають на обсяги і структуру товарообороту. На цьому

етапі розвиток товарообороту підприємства роздрібної торгівлі пов’язують з

такими показниками, як попит, надходження товарів, товарні запаси, прибуток,

чисельність працівників, витрати на оплату праці. Оптимальним вважається таке

співвідношення в розвитку цих показників, яке представлено в наступних моделях

стратегічного регулювання товарообороту підприємств роздрібної торгівлі:

ü І модель забезпечує збалансованість

попиту та пропозиції товарів. Це стає можливим за наступної умови:

Ін > Іто > Ітз

> І

(1)

де Ін

– індекс зростання надходження товарів;

Іто – індекс зростання обсягу товарообороту;

Ітз – індекс зростання суми товарних запасів;

Іп – індекс зростання обсягу попиту населення.

ü ІІ модель

забезпечує підвищення ефективності господарської діяльності підприємства. Це

досягається за умов:

Іпр > Іто > Іфоп > Іч, (2)

де Іпр – індекс зростання обсягу

прибутку;

Іфот – індекс зростання фонду оплати праці;

Іч – індекс зростання чисельності працівникі

Ір > Іпп > Із, (3)

де Ір – індекс зростання рівня

рентабельності товарообороту;

Іпп – індекс зростання продуктивності праці

одного працівника;

Із – індекс зростання середньої заробітної

праці одного працівника.

Ця стадія аналізу також передбачає проведення кількісної

оцінки впливу факторів внутрішнього середовища (факторів, пов’язаних з товарним

забезпеченням товарообороту; з чисельністю працівників і оплатою праці, її

продуктивністю; з використанням основних засобів) та дослідження характеру

впливу факторів зовнішнього середовища (попит споживачів, пропозиція товарів на

ринку, ціни товарів, діяльність конкурентів на споживчому ринку, рівень життя

та реальні грошові доходи населення, тощо).

На одинадцятому етапі

здійснюється оцінка економічних меж з

розрахунком критичних обсягів діяльності підприємства роздрібної

торгівлі – точки ліквідації, точки беззбитковості, точки мінімального рівня

рентабельності [1.с. 96].

Порівняння критичних обсягів діяльності з фактичним

товарооборотом дозволить оцінити поріг безпеки та запас фінансової міцності

підприємства. Поріг безпеки характеризуватиме абсолютну різницю між фактичним

обсягом товарообороту і його величиною у певній точці ліквідації,

беззбитковості чи мінімального рівня рентабельності, а запас фінансової

міцності – відносну різницю.

Чим більші позитивні значення мають поріг безпеки та

запас фінансової міцності підприємства роздрібної торгівлі, тим краще

здійснюється процес управління

товарооборотом з точки зору забезпечення умов для самофінансування

підприємства.

Література:

1. Височин, І. В. Сучасне методичне забезпечення аналізу

товарообороту підприємств роздрібної торгівлі [Електронний ресурс]. – Режим доступу : www.nbuv.gov.ua.

2. Гринів, Б. В. Аналіз товарообороту підприємств роздрібної торгівлі [Текст] : навч. посіб. / Б.

В. Гринів. – Львів : Львівська комерційна академія, 2005. – 148 с.

3. Романович, І. М. Напрями вдосконалення методики

аналізу забезпеченості товарними ресурсами роздрібного товарообороту [Електронний ресурс]. – Режим доступу : www.nbuv.gov.ua.

4. Силаков, А. В. Выбор стратегии

товарного портфеля предприятия на основе анализа его сбалансированности [Текст] / А. В. Силаков, Н. С.

Иващенко // Маркетинг в России и за рубежом. – 2004. - № 6. – С. 71-87.

5. Калмыков, З.

Управление ассортиментом. Оборотно-стоимостной анализ [Текст] / З. Калмыков //

Торговое дело. – 2005. - № 7. – С. 40-45.

6. Смольянинова, А.

Методы анализа ассортиментного портфеля организации [Электронныйресурс].Режим доступа: http://www.iteam.ru/publications/marketing/section_28/article_2963.

7. Канаян, К. Р.

Инструменты розничного аналитика [Электронный ресурс]. – Режим доступу: http;//www.usconsult.ru/b_059.htlm.

8. Кравченко, Л. И. Анализ

хозяйственной деятельности в торговле [Текст] : учебник

для вузов / Л.

И. Кравченко. – 5-е изд. – Мн. : Высшая школа, 2000. –

430 с.

9. [Електронний ресурс]. – Режим доступу : www.sb.ukrstat.gov.ua.

10. Статистика рынка товаров

и услуг [Текст] : учебник / И.

К. Беляевский, Г. Д. Кулагина [и др.]. – 2-е изд. – М. : Финансы и статистика, 2002. – 656 с.

11. Сысоева, С. В.

Категорийный менеджмент. Курс управления ассортиментом в рознице [Текст] / С. В. Сысоева, Е. А.

Бузукова. – СПб. : Питер, 2008. – 336 с.

12. Стерлигова, А. Н.

Управление запасами широкой номенклатуры: с чего начать? [Текст] / А. Н. Стерлигова // Логинфо. – 2003. - № 12. – С. 50-55.