Моделирование

воздействия фискальной политики на экономическое развитие.

Экономическая

система находится в процессе постоянного развития и

ее аспекты исследуются. Основным объектом исследований является фактор инноваций (инвестиций).

Происходящие кардинальные изменения в

глобальной инновационной системе в настоящее время увеличивают интенсивность

инновационных процессов, сокращают сроки создания инноваций. Разработчиками и

потребителями инновационных технологий становятся новые участники инновационной

деятельности, меняются их отношения и соответственно функции.

В зависимости от того, что понимается под

технологическими инновациями, уровень инновационной активности будет

различаться. Бизнес восприимчив к инновациям по параметру привлечения нового,

высокотехнологичного оборудования, что видно по растущим объемам его импорта.

Вместе с тем развитие инновационной деятельности только на базе покупки

зарубежного оборудования чревато сохранением технологического отставания. Одним

из важных инструментов стимулирования инновационной деятельности компаний

является налоговая политика.

Налоговая политика является

одним из основных инструментов, как регулирования, так и развития экономики.

Традиционно налоговая система воспринимается как фискальный инструмент, однако

этот инструмент может быть использован и как стимулирующий.

Если для успешного

стимулирования раньше использовали ставки, теперь нужно пользоваться целевыми

налоговыми льготами. К ним можно отнести:

¦ ускоренную амортизацию,

¦ инвестиционный налоговый кредит,

¦ частично вычитаемые инвестиции на

Научно-исследовательские и опытно-конструкторские работы (НИОКР).

Ошибочно полагать, что ставки

являются более гибким инструментом налогового регулирования. Основоположником

этой идеи был А.Лаффер. Согласно теории Лаффера, после того как рост налоговой

нагрузки перейдет максимум, капитал начнет уходить в банковскую сферу, что в

свою очередь замедлит развитие экономики.

Однако если в развитых странах в общих инвестициях

на собственную прибыль приходилось более 50% отчислений теперь более 60%

приходится на долю амортизационных отчислений. С режимом ускоренной амортизации

и налоговых льгот ставка налога на прибыль не должна быть низкой иначе

остаточная прибыль будет распределяться на дивиденды. Это показывает, что от

снижения ставок не будет увеличено инвестирование, и общий уровень развития

экономики не изменится. Эффективность налоговой амортизации в качестве

льготы можно оценить как на микроуровне

для предприятий, так и на макроуровне для всего налогового режима и экономического

развития страны.

Преимущество исследования на уровне

отдельных фирм состоит, прежде всего, в более точных получаемых выводах. Если

набор данных состоит в агрегированных показателях по периодам (например, по

годам), то полученные результаты, скорее всего, будут менее точными, но, с

другой стороны, исследование будет значительно менее трудоемким. Ключевым

моментом в построении данной модели является выбор максимально релевантных

переменных факторов в зависимости от общей характеристики инновационного сектора

экономики.

В основе данного метода лежит классическая

модель множественной регрессии. Допустим, что уровень расходов на инновационные

исследования и разработки (как на уровне i–той фирмы) в период времени t

является функцией от ряда переменных. Такими переменными могут быть самые

различные факторы – уровень расходов на исследования и разработки в предыдущем

периоде, ожидаемый уровень спроса на производимую продукцию, инфляция, и т.д. Отбор факторов,

влияющих на уровень расходов на НИОКР, является одним из важных этапов расчета

результативности предоставляемой налоговой льготы. Из всех факторов выделяется

параметр, равный «1» в случае доступности налоговой льготы по инновационным

исследованиям и разработкам и «0» в случае отсутствия такой льготы. Иными словами,

строится уравнение, которое в общем виде выглядит следующим образом:

Yt =

β0+ β1*X1 + β2*X2+

β3*X3 + u (1)

где Yt – уровень расходов на инновационные исследования и

разработки в периоде времени t;

β0 – константа, отражающая автономную связь между

результирующей переменной и факторами;

β1–

коэффициент значимости, выражающий дополнительные расходы на исследования и

разработки, вызванные введением соответствующей льготы;

β2 β3– коэффициенты значимости переменных X2, X3;

X1

– фиктивная переменная,

равная “1”, если налоговая льгота доступна, и равная

“0”, если нет. Данная переменная необходима, чтобы оценить коэффициент

значимости, фактора “наличие налоговой льготы” в росте расходов на инновационные исследования

и разработки;

X2 – уровень затрат на исследования и разработки в периоде t-1;

X3 – ожидаемый спрос на продукцию в периоде t.

u – вероятностная

ошибка.

Количество и виды таких переменных могут

отличаться, зачастую их количество в используемых моделях значительно больше.

Уравнение строится на основании предположения, что

существует зависимость между результирующей переменной Y и переменными X. Более

корректные результаты дает нелинейная взаимосвязь. Однако, через использование

логарифмов несложно привести функцию к линейному, стандартному виду.

Модель помогает определять факторы, влияющие на уровень

исследований и разработок оценить, сколько в среднем процентов прироста в

расходах на инновационные исследования и разработки было вызвано введением

конкретной льготы.

Модель позволяет сравнить прирост расходов на

исследования и разработки, вызванный введением льготы, и потери

государственного бюджета от введения льготы. Если первое выше второго, льгота

эффективна. Если потери больше, чем соответствующий прирост расходов, то более

эффективным представляется прямое финансирование НИОКР (например, через

госзаказ, при допущении отсутствия коррупции и прочих внешних факторов).

Так же можно оценить эффективность самого

налогового режима от введения налоговой амортизации в качестве льготы. Если

принять налоговый режим как процесс перехода от начального процесса к

последующему, то для принятия решения мы можем написать нижеследующее

равенство:

(2)

(2)

Где:

ys (t) -

прибыль до применения налоговой

амортизации;

yn (t) - прибыль после применения налоговой амортизации;![]()

t - период времени;

τ -

период времени для уплаты налога;

r- ставка эффективности инвестиции;

k0- инвестиция.

Если u(t)- ставка налога то, можно написать:

yn (t)= u(t) ys (t). (3)

Если учесть это выражение (3) в уравнении (2)- то,

Если допустить, что темп роста прибыли экономического агента постоянна во времени и равна:

то ![]() . Здесь при

. Здесь при ![]()

![]() =0,

=0, ![]() начальная точка функции. При условии если

начальная точка функции. При условии если ![]() то,

то,

.

(4)

.

(4)

Преобразовав выражение (4) получаем

![]() . (5)

. (5)

![]() (6)

(6)

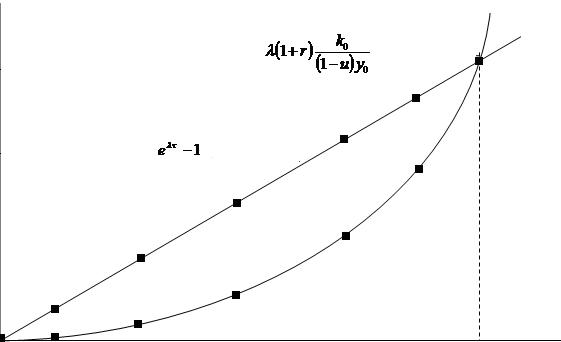

Выражение (6) определяет фискальный механизм благоприятный для

инвестирования. Если построить график обоих частей уравнения (6) на одной координатной плоскости получаем рисунок 1:

рисунок 1.

![]()

![]()

![]()

Рисунок 1. отражает зависимость темпа экономического развития от

налогового режима. Здесь ![]() темп экономического

соответствующего режиму u*.

темп экономического

соответствующего режиму u*.

Где:

.

.

Список литературы:

1. Мусаев А.

Ф Экономические проблемы налоговой политики. Баку, 2004.

2. Балацкий Е.В Механизм взаимообусловленности и

инновации экономического роста// Альманах НИО: Наука, Инновации, Образование,

выпуск 2, 2007. с. 182-198.

3. Илиьн А. И Об амортизации и стоимости активов// “Экономика и математические методы” 2009. №2. с. 74-85.