магістрант

Роспутня Г.В.

науковий

керівник: Мартинова Л.Б.

Вінницький

торговельно-економічний інститут КНТЕУ

Світова практика використання банківських платіжних карток

Активізація міжнародного

співробітництва та виникнення нових держав потребують тіснішої взаємодії між

різними країнами. Це стосується як питань постачання товарів та послуг, як і

переказу коштів. Основна мета системи розрахунків в транскордонному контексті

полягає у спрощенні їх проведення між економічними агентами та сприянні

ефективному перерозподілу фінансових ресурсів. Ефективне функціонування

безпечної та надійної платіжної інфраструктури знижує витрати на обмін товарами

та послугами, сприяє підвищенню стабільності фінансового сектора та розширенню

доступу до фінансових послуг.

Світовий ринок платежів не є

однорідним, адже він охоплює різні й відокремлені ринки. Існують важливі

різниці між країнами щодо платіжних інструментів (рис.1), економічних та

культурних умовами.

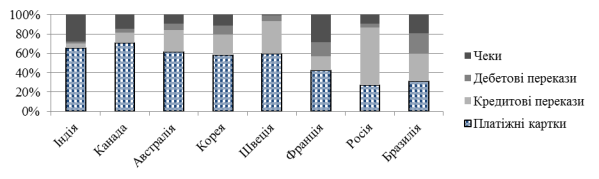

Рис. 1. Використання платіжних

інструментів у 2013 році, % від загальної кількості транзакцій [1, c.32]

Як видно з рис. 1., використання

платіжних карток взаємозалежне економічному і фінансовому розвитку країн.

Глобалізація, зміни у структурі сектору фінансових послуг, зростаючі потреби

споживачів стимулюють постійні нововведення та зміни. Збільшення використання

безготівкових платіжних інструментів значно відрізняється в залежності від

ринку конкретної країни, її нормативних, економічних, технологічних та

соціальних особливостей, що впливають на готовність і здатність користувачів до

сприйняття безготівкових інструментів. Тим не менш, на сьогодні вже абсолютно

ясно, що платіжні картки, новітні електронні платежі та мобільні платежі

відіграють все важливішу роль, витісняючи використання інших безготівкових

інструментів та готівки.

Найбільшою з країн, у яких широко

використовуються безготівкові розрахунки, є США, на країну припадає понад 40% загальносвітового обсягу

безготівкових трансакцій у 2013 році. Так, американські приватні особи та

корпорації є найбільшими частими користувачами безготівкових платіжних

інструментів у світі, що кількісно становило в 2013 році в середньому 340

операцій на одну особу. Частка США склала більше 40% від загальносвітового

обсягу безготівкових платежів угод в 2013 році. Особливо популярними серед

користувачів є кредитні картки і чеки: 24,3% від усіх безготівкових операцій

займають чеки та 58% всіх американських безготівкових платежів в 2013 році були

зроблені з використанням карток [1, c.34].

Канада є однією з

найпрогресивніших країн по використанню безготівкових платіжних інструментів.

Країна продовжує переорієнтовуватись на використання електронних методів

платежу з розвитком сучасних технологій і впровадженням нових.

Ситуація в Європі є більш різнорідною, оскільки

різні країни сильно відрізняються за своїми преференціями щодо платіжних

інструментів. Великий розрив існує між країнами, у яких значно переважають

електронні інструменти (Скандинавські країни та країни Бенілюксу), і тими, що

стабільно віддають перевагу використанню готівки (Італія, Іспанія та Німеччина)

[2, c.34]. Переважна більшість європейських ринків продемонстрували зниження

темпів розвитку у 2013 році порівняно зі зростанням 2007-2012 років. Це

сповільнення відбулось навіть країнах, де протягом минулої декади

спостерігалось зростання. Особливо помітною зміна була в Греції, де було

зафіксовано падіння кількості безготівкових трансакцій на одну особу порівняно

з попереднім роком [3, c.26]. Тим не менше,

Єврозона залишається другим

найбільшим споживачем безготівкових засобів платежу із загальною кількістю 55,8

млрд угод або понад 21% від загального у 2013 році. Серед всіх країн у 2013

році вирізняється Польща, яка

була єдиною країною зі значним збільшенням темпів приросту використання безготівкових

розрахунків, що було зумовлено ефективними урядовими ініціативами. Польський

ринок значно зріс (на 19%), оскільки уряд продовжив реалізовувати заходи,

спрямовані на полегшення безготівкових платежів.

У Китаї прямі кредитні перекази є

найпопулярнішим інструментом, часка якого у загальній сукупності розрахунків у

2013 році становила 55,2%. Хоча використання платіжних карток і збільшилося в

останні роки, відносна важливість платіжних карток у сукупній вартості операцій

залишається дуже низькою (1,6% в 2013 році).

Отже, світовий ринок платежів не

є однорідним, адже він охоплює різні й відокремлені ринки. Існують важливі

різниці між країнами щодо платіжних інструментів, економічних та культурних

умовами.

Список

використаних джерел:

1. Ільницька Н. Аналіз світового

ринку електронних грошей / Н. Ільницька // Вісник НБУ. – 2010. – № 5. – С.

31–36.

2.

Кравчук В.

Ринок карткових платежів України: міжнародний досвід та національне регулювання

: аналітичний звіт / В. Кравчук, О. Прем’єрова. – К.: АДЕФ-Україна, 2012. – 60

с.

3.

Махаєва О.О.

Електронні гроші в Європі та Україні // Вісник НБУ. – 2014. – № 5. – С.12-28.