Экономические науки/ 10.Экономика предприятия

Семенюк А.

К., Саградян А. А.

Науковий

керівник к.е.н., доцент Богацька Н.

М.

Вінницький

торговельно-економічний інститут КНТЕУ, Україна

Інвестиційна привабливість як результат ефективної

стратегії підприємства

Фінансування діяльності підприємства винятково за рахунок власних коштів не завжди дає

необхідний господарський ефект. Поряд із тим надмірне залучення позичкових

ресурсів робить підприємство-реципієнта залежним від зовнішніх кредиторів.

Перед вітчизняними підприємствами постає серйозна проблема: побудова

раціональної інвестиційної політики, як системи методів, заходів та дій,

спрямованих на створення сприятливого інвестиційного клімату, пошук та

консолідацію інвестиційних ресурсів, ефективне їх використання [1, c. 8].

Ця проблема, на нашу думку, актуальна як для окремих підприємств, так і для

національного господарства в цілому. В світлі вищесказаного, особливого

значення набуває формування адекватного уявлення про категорію «інвестиційної

привабливості суб’єктів господарювання».

Залучення

інвестицій пов’язано із проблемою їх обмеженості, що свідчить про необхідність

обґрунтування як інвестиційних переваг при виборі об’єкта, так і претензій

кожного окремого підприємства на право отримання інвестиційних ресурсів. Яким

чином представити своє підприємство інвестору? Як показати результати

діяльності? Як оцінити потенціал? Керівникам господарського суб’єкта, регіону

та безпосередньо інвесторам необхідна достовірна і точна інформація про фінансово-господарську

діяльність, а також можливості найбільш ефективного управління господарськими

процесами для покращення стійкості підприємства, підвищення його

конкурентоспроможності та збільшення доходу. Як показує опитування керівників

підприємства, окремої стратегії для розвитку інвестиційної привабливості на

підприємствах, як правило, не існує, і навіть ті фірми, що мають в штаті

директорів з розвитку, стратегічні групи розвиту бізнесу, також починають

працювати над інвестиційною привабливістю в період, коли гостро постає питання

наявності інвестора [6, c. 4-6].

Джерелами

даних в інвестиційному процесі є: 1) експертні оцінки незалежних експертів; 2)

інтуїція менеджерів та аналітиків; 3) повідомлення про розвиток інвестиційного

процесу. Формалізація таких повідомлень для цілей інвестиційного аналізу не

завжди є можливою, тому існує проблема їхнього врахування у фінансових

показниках проектів [7,

c. 105].

Спеціалістами

Агентства з питань запобігання банкрутству підприємств інвестиційна

привабливість підприємства розглядається як рівень задоволення фінансових,

виробничих, організаційних та інших вимог чи інтересів інвестора відносно

конкретного підприємства. У зв’язку з цим нами пропонується розглядати сутність

категорій «інвестиційна привабливість підприємства» як взаємозв’язок двох

характеристик: з боку економічного змісту(інвестиції) і з боку психологічних

форми(привабливість).

Катан Л. І.

вважає, що «інвестиційна привабливість» підприємства – це його здатність до

залучення відповідних обсягів та якості інвестиційних ресурсів, здатність до

простого та розширеного відтворення з метою забезпечення сталого розвитку

виробництва в умовах соціально орієнтованої ринкової економіки [2, c. 22-24].

Інвестиційна

привабливість підприємства є інтегральною характеристикою окремих фірм(об’єктів

інвестування) з позицій перспективності їх розвитку, обсягів та перспектив

збуту продукції ,ефективності використання активів, їх платоспроможності,

фінансової стійкості та інших значущих параметрів фінансово-господарського

стану [5, c. 108]. Цю категорію можна оцінювати як систему

чинників та характеристик-індикаторів, що дають змогу потенційному інвестору

приймати раціональне рішення щодо доцільності реалізації того чи іншого

інвестиційного проекту, авансування коштів у конкретне підприємство (при селективному

виборі реципієнтів) для отримання максимального ефекту при допустимому рівні

ризику.

На

нашу думку, додаткової уваги та поглибленого вивчення заслуговує проблема

формування інвестиційної привабливості підприємства, способів її оцінки та

управління нею.

Не

існує єдиного підходу до оцінки інвестиційної привабливості компанії. Обираючи

ту чи іншу методику ,необхідно

оцінювати багато факторів, а саме: цілі аналізу, наявність надійної інформації,

специфіку бізнесу, компанії і т.д. Основними цілями оцінки інвестиційної

привабливості підприємств є визначення поточного стану та перспектив розвиту;

розробка заходів підвищення інвестиційної привабливості; залучення інвестицій у

відповідних до інвестиційної привабливості обсягах та отримання комплексного

позитивного ефекту від освоєння залученого капіталу. Головна мета оцінки

інвестиційної привабливості для інвестора – оцінити ризик можливого вкладення

коштів [3, c. 108-110].

У

вітчизняній науковій літературі наведено багато методів оцінки інвестиційної

привабливості об’єктів інвестування. Врахувавши всі фактори, можна сформувати

загальну методологію результативної стратегії підвищення інвестиційної

привабливості:

1.

Діагностика стану підприємства та виявлення найбільш активних інвестиційних

переваг підприємства;

2.

Аналіз особливостей та вимог інвестора(навіть якщо інвестор – керівник або

засновник підприємства);

3.

Визначення показників вимірювання інвестиційної привабливості;

4.

Формування методики моніторингу інвестиційної привабливості;

5.Визначення

методів візуалізації та презентації показників інвестиційної привабливості [6, c. 4-6].

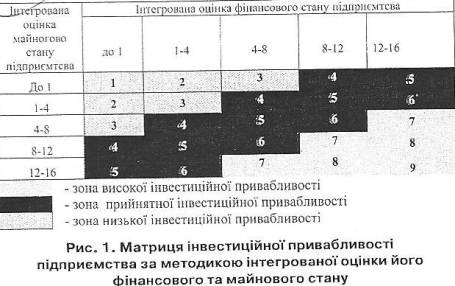

Для

визначення інвестиційної привабливості підприємства пропонуємо використовувати

матрицю інвестиційної привабливості, яка формується залежно від значень

інтегрованих показників оцінки фінансового та майнового стану підприємства

(рис.1). Зона високої інвестиційної привабливості означає, що підприємство на

момент оцінки має високий виробничий потенціал і стійкі фінансові можливості.

Зона прийнятної інвестиційної привабливості означає, що виробничий потенціал

підприємства і фінансові можливості підприємства в цілому задовільні і можуть

набути подальшого розвитку при цільовому використанні інвестицій. Зона низької

інвестиційної привабливості підприємства означає ,що підприємство має низький

інвестиційний потенціал [2, c. 22-24].

З

усього вищесказаного можна зробити висновок, що категорія інвестиційної

привабливості є визначальною в побудові адекватної економічної політики

бізнес-структури. Існує специфічний зв’язок між ефективністю ведення

господарської діяльності підприємства, його конкурентоспроможності на ринку та

інвестиційною привабливістю.

Таким

чином, інвестиційна привабливість відіграє вагому роль в активізації

інвестиційних процесів. В умовах економічної кризи формування інвестиційної

привабливості є вирішальним фактором в забезпеченні притоку грошових коштів і

як наслідок забезпечення сталого розвитку. Отже, головним завданням є

переконати потенційних інвесторів в доцільності вкладень за допомогою

конкретних показників. При цьому необхідно врахувати той факт, що інвестор

розглядає інвестиційну привабливість комплексно. Для нього важливою є

необхідність враховувати забезпечення високої привабливості на всіх етапах

інвестиційних рішень.

При

вкладенні капіталу, інвестор звертає увагу на загальнодержавні умови створення

сприятливого інвестиційного клімату і підвищення інвестиційної активності.

Аналіз практики інвестування свідчить, що

при прийнятті рішення стосовно доцільності інвестування інвестори

враховують: розміщення об’єкту інвестування поблизу основних ринків, легкість

доступу до сировини та робочої или, наявність розвинутої системи сучасних видів

зв’язку, конкурентоспроможність товарів і послуг , які надаватиме об’єкт

інвестування; знання ринків збуту; соціально-політичну стабільність; наявність

робочої сили, яка не потребує спеціальної підготовки; сприятливість екологічної

ситуації; відсутність бюрократичних бар’єрів на шляху інвесторів.

Література:

1. Греськів Т.С. Особливості

інвестування промисловості // Інвестиції: практика та досвід. – 2008. - №5. –

С.8-12

2. Катан Л. І. Оцінка інвестиційної

привабливості підприємства // Інвестиції: практика та досвід. - 2010. - № 15. - С. 22-24

3. Онищенко С. В. Інвестиційна привабливість підприємства: систематизація методів

оцінки та напрямів підвищення // Формування ринкових відносин в Україні. -

2009. - № 12. - С. 108-110

4.

Римарева Л. М. Інвестиційна привабливість як

стратегічна мета підприємства // Вісник наукових досліджень: актуальні регіональні

проблеми економіки, права, управління і соціальної сфери. - 2008. - № 9. – С. 35-40

5. Супрун С.Д. Формування системних

позицій оцінювання інвестицій підприємств / Супрун С.Д , Ткаченко І.С.– Вінниця

: Едельвейс і К, 2008. – 180 с.

6.

Чорна Л. О. Результативна

стратегія досягнення інвестиційної привабливості підприємства // Інвестиції:

практика і досвід. – 2008. - № 24. – С. 4-6

7. Щербак А.В. Інформаційне

забезпечення інвестиційної діяльності на підприємстві // Актуальні проблеми

економіки. – 2006. - № 3. – С. 105