Економічні науки/7.Облік і аудит

УДК

студентка Ромашова С.В.

викладач Сабіна Н.Ю.

Донецький державний університет управління, Україна

Особливості обліку запасів з використанням програми «1С:Підприємство»

Одним з шляхів удосконалення

обліку, контролю та аналізу господарської діяльності підприємств є використання

автоматизованих обліково-аналітичних систем, зокрема систем автоматизованого

бухгалтерського обліку, застосування яких дозволяє підвищити якість,

оперативність, точність, об’єктивність вихідної облікової інформації та надати

її у зручному для подальшого аналізу й прийняття рішень вигляді.

Особливостям обліку запасів з використанням програми «1С:Підприємство»

присвячено роботи таких вітчизняних вчених, як інші, в яких розглядаються як

теоретичні питання автоматизації бухгалтерського обліку запасів, так і питання

практичного застосування сучасних інформаційних систем і технологій в обліку.

Сучасні системи

автоматизованого бухгалтерського обліку містять великий набір типових рішень,

серед яких широке застосування набула система «1С: Підприємство», призначена

для застосування на виробничих і торговельних підприємствах [1].

Методологічні засади

формування у бухгалтерському обліку інформації про запаси і розкриття її у

фінансовій звітності, а також саме поняття запасів містяться у П(С) БО 9

«Запаси».

Запаси це активи,

які:

утримуються для

подальшого продажу за умов звичайної господарської діяльності;

перебувають у

процесі виробництва з метою подальшого продажу продукту виробництва;

утримуються для

споживання під час виробництва продукції, виконання робіт та надання послуг, а

також управління підприємством [2].

Відповідно до цього

стандарту і побудовано облік ТМЦ у конфігурації «1С: Підприємство». Для узагальнення

інформації у Плані рахунків виділено окремий клас рахунків – клас 2 «Запаси»,

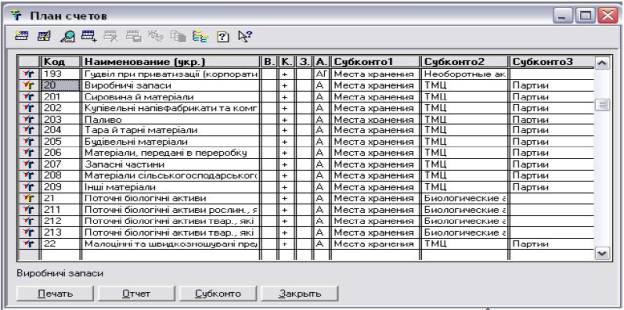

що складається з дев’яти рахунків. На рис. 1 подано фрагмент плану рахунків де

обліковуються види запасів, визначені п. 6 П(С)БО 9. Тут показано й аналітичні розрізи для кожного

рахунка [3].

Рис.

1. План рахунків у програмі «1С: Підприємство»

Для реєстрації господарських операцій, пов’язаних з

обліком запасів, система автоматизованого бухгалтерського обліку «1С:

Підприємство» має такі основні засоби:

рахунки обліку доходів від реалізації та витрат запасів;

довідники місць збереження, номенклатури та партій

запасів;

документи «Прибуткова накладна», «Повернення

постачальнику», «Переміщення», «Калькуляція», «Видаткова накладна», «Роздрібна

накладна», «Накладна на повернення», «Повернення в роздріб» [4].

Особливостями наведених засобів є:

облік запасів ведеться в сумовому, кількісному та

аналітичному вимірі в розрізі місць збереження, номенклатури та партій, а облік

доходів і витрат – в сумовому вимірі в

розрізі видів діяльності та видів витрат, зокрема, облік продукції ведеться

на рахунку 26 «Готова продукція», а облік витрат виробництва – на рахунку 23

«Виробництво»;

в довіднику місць збереження визначається два види

складів: оптові та роздрібні, на яких облік запасів ведеться за первісною

вартістю на рахунках обліку, визначених для них в довіднику номенклатури, та за

цінами продажу на рахунку 282 «Товари в торгівлі» відповідно;

в довіднику номенклатури для кожного запасу визначається

його вид («матеріал», «товар», «продукція» тощо), котрий, в свою чергу,

визначає рахунок обліку доходів від реалізації та рахунок обліку витрат

(собівартості);

документи «Прибуткова накладна», «Повернення

постачальнику», «Калькуляція», «Видаткова накладна» та «Накладна на повернення»

підтримують роботу лише з оптовими складами;

документи «Роздрібна накладна» та «Повернення в роздріб»

підтримують роботу лише з роздрібними складами;

документ «Переміщення» підтримує роботу з оптовими і

роздрібними складами.

Таким чином, особливості виробництва в сучасних умовах

вимагають детального аналітичного та кількісного обліку запасів. Ці особливості

полягають в тому, що матеріальні запаси обліковуються не тільки за кількістю та

сумою, а й за окремими складами, змінами, за матеріально-відповідальними

особами та іншими об’єктами. Усе це вимагає від бухгалтерів, комірників, інших

відповідальних осіб і, в першу чергу, керівників підприємства вжити заходів

щодо удосконалення та підвищення ефективності обліку матеріалів, для чого:

потрібна обґрунтована нормативна база матеріальних

затрат, яка надає можливість визначити залежність між матеріальними затратами й

обсягом випущеної продукції, що дозволяє посилити аналітичність обліку

матеріальних затрат та підвищити оперативність контролю за використанням

матеріальних запасів.

для вирішення питань, пов’язаних з веденням обліку та

здійсненням внутрішньогосподарського контролю матеріальних запасів, важливе

значення має впровадження засобів автоматизації, що надасть можливість ефективно

вирішувати питання щодо підвищення достовірності й оперативності інформації про

залишки та рух матеріальних запасів, впорядкування системи документального

забезпечення всіх операцій та своєчасне й оперативне вирішення питань контролю

за надходженням, зберіганням та затратами матеріальних запасів.

Список використаних

джерел:

1. Бутинець Ф.Ф. та ін. Інформаційні системи бухгалтерського обліку: Підручник

для студентів вищих навчальних закладів спеціальності 7.050106 „Облік і аудит”

/ Ф.Ф. Бутинець, С.В. Івахненков, Т.В. Давидюк, Т.В. Шахрайчук. За ред. проф.

Ф.Ф. Бутинця. – 2-е вид., перероб. і доп. – Житомир: ПП «Рута», 2002. – 544 с.

2. П(С)БО 9 «Запаси», затверджений наказом

МФУ від 20.10.99 р.№246 // [Електронний ресурс]. – Режим доступу: http://www.nibu.factor.ua/ukr/info/instrbuh/psbu9/.

3. Данілочкіна О.В. Облік реалізації запасів з використанням програми «1С:

Підприємство» // [Електронний ресурс]. – Режим доступу: http://www.nbuv.gov.ua/portal/Soc_gum/Vzhdtu_econ/2011_1/15.pdf.

4. Волинець В.І. Автоматизований облік запасів підприємства громадського харчування /

В.І. Волинець, Н.В. Гордополова // [Електронний ресурс]. – Режим доступу: http://www.nbuv.gov.ua/portal/natural/Nvuu/Ekon/2010_29_1/statti/3.htm.