Дощич Г.А.

Науковий керівник Хачатрян

В.В.

Вінницький торговельно-економічний інститут

КНТЕУ

Дослідження актуальних проблем

управління витратами підприємства

Вміння планомірно і раціонально

керувати витратами в періоди погіршення кон'юнктури ринку підвищує шанси

підприємства на виживання. У цьому

контексті дієвим інструментарієм є грамотно організований та ефективно

здійснюваний процес стратегічного управління витратами, який за своєю сутністю

означає управління в довгостроковому періоді всією діяльністю підприємства,

тому що охоплює всі сторони процесів, які в ньому відбуваються.

Актуальність

проблеми управління

витратами випливає з необхідності адаптації українських підприємств до розвитку

ринку, а також до системи стратегічного управління виробничою діяльністю, що

широко застосовується у господарській практиці підприємств економічно

розвинутих країн.

Мета статті – пошук моделі раціональної системи управління витратами

та визначення місця і ролі управлінського обліку в системі стратегічного

управління витратами підприємства.

Управління витратами на

сьогоднішній день – це процес цілеспрямованого формування витрат за їх видами,

місцями та носіями та постійного контролю рівня витрачання ресурсів і стимулювання

економії. Встановлено, що від рівня операційних витрат істотно залежать ефективність

функціонування підприємства та його конкурентоспроможність. Тому управління

витратами є важливою функцією економічного механізму кожного підприємства[1, с. 22].

Аналіз останніх наукових досліджень, у яких започатковано вирішення

проблеми. Питання, пов'язані з управлінням витратами підприємства, знайшли

відображення в роботах таких відомих вчених-економістів, як Т.П. Карпова, І.Є.

Давидович [4], С.А. Котлярова, В. Палій, на практиці не всі підприємства усвідомлюють

необхідність цього виду управління. Тому є потреба у розкритті та

доведенні значимості витрат та управління ними для досягнення підприємством

ефективних результатів діяльності.

Для формування системи управління витратами необхідно вирішити наступні задачі:

визначити структуру цієї системи, яка

повинна містити складові (елементи), які взаємодіють

між собою відповідно до поставлених завдань. Розмір витрат є основним чинником

для оцінювання ефективності діяльності підприємства, а також значно впливає на

формування фінансового результату підприємства. Через це управління витратами

потребує детального вивчення та удосконалення.

Метою створення системи управління витратами є набір елементів

(складових), за допомогою яких здійснюється збирання та оброблення

даних про витрати, а також надання інформації для

прийняття управлінських рішень саме в той момент, коли вона може бути

використана найефективніше.

Особливість системного підходу пов’язана з розглядом

організації як системи, діяльність якої постійно залежить від змінного набору обставин. Ситуаційний підхід передбачає набір обставин,

які впливають на організацію і вміння правильно їх оцінювати. У

сучасних концепціях управління, крім системного і ситуаційного

підходів, виділяють функціональний, предметний і процесний підходи. Сутність функціонального підходу полягає у вирішенні завдання

через сукупність функцій, які потрібно виконати.

Для застосування вибраних функцій управління вибирають декілька об’єктів для виконання, і оптимальним вважають той, за якого

витрати на його реалізацію є мінімальними.

Предметний підхід застосовується для удосконалення наявних об’єктів або

систем. Процесний підхід передбачає взаємозв’язок функцій управління і

розглядає кожну з них як окремий неперервний процес

для досягнення завдань. Розглядаючи сутність кожного з підходів, потрібно враховувати технічні, економічні, організаційні та соціальні проблеми

підприємства, складність яких збільшується в умовах ринкового

середовища.

Розвиток сучасної науки, інформаційних технологій вимагає розроблення

якісніших підходів щодо дослідження явищ і процесів. Таким

підходом став системний підхід, суть якого полягає у

розгляданні об’єкта дослідження як самостійної системи, яка взаємодіє з іншими системами. Управління витратами підприємства вимагає системного підходу

до їхнього вивчення, метою якого є оптимальне

використання ресурсів і забезпечення росту ефективності виробництва.

Системний підхід є засобом вирішення складних проблем, може

використовуватись у різних ситуаціях, в його основі лежать

наукові методи і він забезпечує одержання результатів відповідно до конкретної діяльності системи. Системність та

якість інформації для прийняття управлінських рішень передовсім залежатиме від системи обліку витрат. Але сучасні системи обліку і контролю

спрямовані переважно на зовнішніх користувачів інформації, і

не містять такої системи управління, яка б враховувала потреби всіх суб’єктів господарювання. Важливою складовою у системі

управління підприємством є управління

витратами. Ефективність діяльності підприємства кожного суб’єкта підприємництва визначається фінансовим результатом та рівнем його витрат. Витрати на

виробництво продукції є одним з основних об’єктів управління

на мікрорівні.

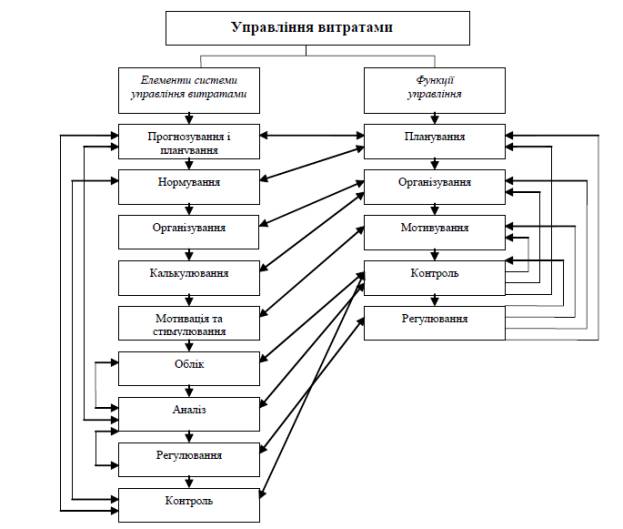

Системне управління передбачає вплив керуючого суб’єкта на об’єкт

управління для досягнення поставлених завдань. Елементи системи управління витратами та їхній взаємозв’язок з

класичними функціями управління

наведено на рисунку.

Управління витратами на підприємстві передбачає виконання всіх функцій

управління, тобто функції повинні реалізовуватись через елементи

управлінського процесу: прогнозування, планування,

нормування, організація, калькулювання, мотивація та стимулювання, облік,

аналіз, регулювання та контроль витрат. Виконання всіх функцій

управління по всіх елементах – це взаємодія керуючої

підсистеми (суб’єкт управління) на керовану підсистему (об’єкт управління). Суб’єктами

управління витратами є керівники, менеджери, спеціалісти, бухгалтерии підприємства,

які беруть участь у виконанні окремих функцій або елементів управління

витратами. Об’єктами управління є

витрати на виробництво, реалізацію продукції (робіт).

Рис.1. Взаємозв’язок елементів системи управління

витратами

з функціями управління

Механізми управління

витратами передбачають застосування певних методів та інструментів, за допомогою яких вивчають витрати, досліджують їхню

поведінку, щоб управляти ними. Вибір методів

полягає у застосуванні різноманітних способів і прийомів, за допомогою яких

можна вивчити та отримати точну інформацію про витрати і на

її підставі прийняти правильні управлінські рішення.

Прийняття управлінських рішень впливає на величину фінансового результату підприємства, і тому завершальним етапом є

оцінка прийнятого рішення на відповідність поставленим завданням. Якщо

результат оцінки свідчить, що реалізація певних рішень і заходів має недоцільний і невигідний характер, виникає

необхідність вибору іншого методу аналізу, який

забезпечить вигоду та окупність витрат підприємства.

Основними принципами

управління витратами є:

− застосування системного підходу до управління

витратами;

− взаємозв’язок окремих елементів підсистем із

завданнями системи загалом;

− відповідність системи обліку завданням управління

витратами;

− аналіз і виявлення альтернативних шляхів досягнення

мети;

− повнота і аналітичність інформації щодо рівня витрат;

− застосування ефективних методів зниження витрат;

− стимулювання і мотивація працівників до зниження

витрат;

− оцінка і контроль результатів діяльності підрозділів;

− забезпечення та реалізація останніх досягнень

економіки, математики та практики для подальшого

удосконалення.

Основними напрямками внутрішнього контролю витрат підприємства

є: контроль обсягу випущеної продукції, контроль

собівартості (витрат) і контроль результатів (доходів та прибутків).

Узагальнивши думки

авторів, системний підхід до управління витратами підприємства можна визначити як сукупність елементів

(прогнозування, планування, нормування, організування, калькулювання, мотивування, обліку, аналізу,

регулювання, контролю), структури, завдань, технології,

які взаємодіють між собою з метою цілеспрямованого формування і використання витрат для підвищення ефективності функціонування

підприємства.

Отже, управління витратами –

це вміння економити ресурси і максимізувати віддачу від

них. Удосконалення системи управління витратами

націлене на постійний пошук і виявлення резервів економії ресурсів, нормування

їх витрат, планування, облік та аналіз витрат за їх видами, стимулювання

ресурсозбереження і зниження витрат з метою підвищення ефективності фінансово-господарської

діяльності підприємства. Тому подальший розвиток ринкових

відносин робить неможливим та неперспективним існування підприємства на ринку

без акцентування напряму стратегії на тотальному управлінні витратами.

Література:

1.

Фроленко Р.В. Інтегрована система стратегічного управління витратами

промислових підприємств / Інноваційна

економіка. Всеукраїнський науково-виробничий журнал . – 2010. - № 15 (1). – с.

22 – 26.

2.

Ященко О.І., Майданська О.М. Стратегічний підхід в управлінні витратами

підприємства / Науковий вісник. – 2008. - № 18.2. – с. 145-149.

3. Горєлкіна А.Л. Оптимізація системи управління витратами// Державне

управління. – 2006, № 2. – С. 251-255.

4. Давидович І.Є. Управління

витратами: Навч. посібник. 2-ге вид., перероб. і доп. – Тернопіль: Економічна

думка, 2004. – 228 с.

Анотація. У статті досліджуються актуальні проблеми управління

витратами підприємства. Розглянуто основні принципи та удосконалення системи управління

витратами. Окреслено взаємозв’язок елементів системи управління витратами з функціями управління.

Ключові

слова: витрати, управління витратами,

система управління витратами, предметний підхід, системний підхід.

Аннотация.

В статье исследуются актуальные проблемы управления затратами

предприятия. Рассмотрены основные принципы и усовершенствования системы

управления затратами. Определены взаимосвязь элементов системы управления

затратами с функциями управления.

Ключевые слова: затраты,

управление затратами, система управления затратами, предметный подход,

системный подход.

Abstract. The article studies (deals) with current problems of cost management company.

The basic principles and improving cost management. Outlines the relationship

of elements of cost management functions of management.

Keywords: costs, cost management, cost management system, the objective

approach, system approach.