Экономические науки/

3.Финансовые отношения.

Бочарова

К. І.

асист. Бохенко О. С.

Вінницький

торговельно-економічний інститут Київського національного

торговельно-економічного університету, Україна

Роль податку на

прибуток підприємств у

Державному бюджеті України

Податкова система в кожній країні є основою фінансової системи. Вона, з

одного боку, забезпечує фінансову базу держави, а з іншого - виступає головним

знаряддям реалізації державної економічної політики. Одним із головних

податків, які становлять дохідну частину Державного бюджету України є

податок на прибуток. Саме

вплив цього податку на діяльність підприємств та економіку загалом є

однією з важливих проблем в умовах функціонування вітчизняного економічного

середовища.

Оподаткування

прибутку підприємств досліджується в публікаціях О. Василика, В.

Федосова, В. Опаріна, В. Вишневського, Л. Демиденко, І.

Луніної, А. Даниленко, О. Данілова, Ю. Іванова, А. Крисоватого, П. Мельника, А. Соколовської, Л. Шаблистої, В.

Андрущенка,Т. Мединської, М. Патарідзе-Вишинської, Н. Ярошевича.

Податкову систему України складають загальнодержавні та місцеві податки,

збори і обов'язкові платежі. Податок на прибуток

підприємств належить до загальнодержавних податків, це прямий податок, сплачуваний підприємствами з прибутку,

одержаного від реалізації продукції (робіт, послуг), основних фондів,

нематеріальних активів, цінних паперів, валютних цінностей, інших видів

фінансових ресурсів та матеріальних цінностей, а також із прибутку від орендних

операцій, роялті та від позареалізаційних операцій. Загальнодержавні податки,

встановлюються Верховною Радою України і справляються на всій території

України, а порядок їх зарахування до бюджету певного рівня визначається

відповідно до чинного податкового законодавства та Закону України про Державний

бюджет України на відповідний бюджетний рік.

Правила справляння податку на прибуток підприємств регламентуються в розділі III ПКУ і набули

чинності з 01.04.2011 року. У зв’язку з введенням в дію з 01.01.2011 року

нового Податкового кодексу, втратив чинність Закон України «Про податок на

прибуток підприємств» та ряд інших законів, які регулювали окремі податки і збори [3].

У 28 найрозвиненіших країнах світу середня ставка

становить 36,25 %. Так, у Новій Зеландії вона дорівнює 48 %, у Німеччині - 45

%, у Бельгії та Польщі - 40 %, в Австрії, Чехії та США - 39 %, в Ірландії,

Канаді - 38 %, в Японії - 37,5 %. Нижчі ставки діють в Швеції – 28 %, Туреччині

- 27,5 %, Великобританії, Китаї - 33 %, Австрії, Данії - 34 %, в Угорщині - 18

% [3].

Щоправда, останнім часом чітко

спостерігається тенденція до зниження базової ставки. Так, на початку 2000-х

років у ЄС середній розмір податку на прибуток становив у середньому 30-40 %. А

вже наприкінці 2000-х років впав до 25 %. Особливо активну роль у зменшенні

оподаткування прибутку підприємств відіграли ініціативи країн Центральної та

Східної Європи. Така політика пояснювалась бажанням зацікавити великі

корпорації світу вкладати свої інвестиції в держави колишнього

"соціалістичного табору [2,

с.309].

Українська

влада вирішила не відставати від світових фіскальних тенденцій. Було обрано шлях поступового

зменшення ставки податку на прибуток. Зокрема, з 1 квітня 2011

р. ставка

податку на прибуток становила 23%, з 1 січня 2012 р. - 21%, з 1 січня 2013 р. -

19%, з січня

2014 р. - 16% [1].

Податковий

кодекс України фактично декларує податкову політику держави, коли на високому рівні тримається

не податок на прибуток, а інші податки і збори, вважаючи, що поступове зниження податку на

прибуток дасть

змогу утримати конкурентний рівень українських підприємств, що, своєю чергою, з часом знизить тонізацію

економіки. Ефективність зменшен ня ставок податку на прибуток пояснює концепція А. Лаффера: якщо

податкова ставка зростає, бізнес або йде у тінь, або згортається і навпаки.

Зменшення ставки податку на прибуток приведе до збільшення коштів, які

залишаються в розпорядженні підприємства після сплати податку на прибуток, і до збільшення надходжень до бюджету з цього

податку [4,

с. 291].

Податок

на прибуток посідає друге місце після ПДВ за значущістю у доходах Державного бюджету

України. На

рис. 1 зображено динаміку надходжень податку на прибуток підприємств до

Державного бюджету України за 2007-2011 роки [5].

Рис. 1. Динаміка

надходжень податку на прибуток підприємств до Державного бюджету України за

2007-2011 роки, млрд. грн.

Як видно з рис.1, доходи державного бюджету (в тому числі

податкові надходження до яких належить і податок на прибуток) в 2009 році

суттєво знизились в наслідок посилення

світової фінансової кризи. Та вже починаючи з 2009 року всі представлені

надходження мають тенденцію до зростання. В 2011 році до державного бюджету

надійшло 54,7 млрд. грн. податку на прибуток підприємств, що на 14,7 млрд. грн., або на 37% більше

відповідного показника попереднього року. Таке зростання відбулось попри

зменшення ставки податку з 25 % до 23% з 1 січня 2011 року. Річний плановий

показник податку на прибуток в 2011 році виконано га 115,1 %.

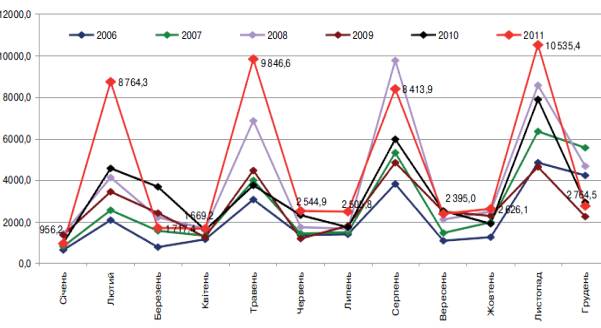

Щомісячна динаміка надходжень податку на прибуток

підприємств у цілому повторює тенденції попередніх років (рис.2).

Рис. 2. Динаміка

щомісячних надходжень податку на прибуток підприємств до Державного бюджету

України у 2006-2011 роках, млн. грн.

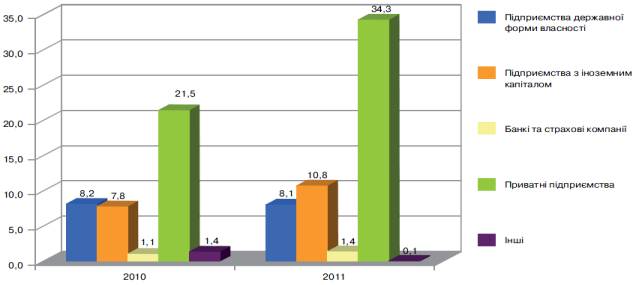

Податок на прибуток

підприємств зріс у 2011 році передусім за рахунок збільшення надходжень податку

з підприємств і організацій приватного сектору на 12,8 млрд. грн., або більш як

у 1,5 рази. Крім того, збільшилися надходження податку на прибуток підприємств,

створених за участю іноземних інвесторів, на 3 млрд. грн., або на 37.8 %.

Водночас надходження податку з державного сектору скоротилося на 95,7 млн.

грн. (рис. 3).

Рис. 2. Надходження

податку на прибуток підприємств різних форм власності у 2010-2011 роках, млрд.

грн.

Отже, податок на

прибуток підприємств – це прямий податок, що належить до загальнодержавних податків і регулюється

Податковим кодексом України. Згідно з новим ПКУ, ставка податку на прибуток

поступово зменшується з січня 2014 р. становитиме 16%. Не зважаючи на це, надходження прибуткового податку до Державного бюджету

України з кожним роком зростають, що пояснюється концепцією А. Лаффера

Література:

1.

Податковий кодекс України від 02.12.2010 № 2755-VI . – [Електрон.

ресурс]. – Режим доступу:http://zakon2.rada.gov.ua/laws/show/2755-17

2. Мединська Т. В.,

Корзун Р. Ю. Податок на прибуток підприємств у контексті реформування

податкового законодавства України / Т. В. Мединська , Р. Ю. Корзун //Науковий

вісник НЛТУ України. – 2012. –№22.1. –С. 308-313

3. Патарідзе-Вишинська М.В. Оподаткування прибутоку:

Україна і зарубіжний досвід / М.В. Патарідзе-Вишинська

. – [Електрон. ресурс]. – Режим доступу: http://www.nbuv.gov.ua/e-journals/eui/2012_1/PDF/12pmvizd.pdf

4. Ярошевич Н. Б., Ілюсь Ю. Ю. Податок на прибуток у

доходах державного бюджету України: проблеми та перспективи / Н. Б. Ярошевич,

Ю. Ю.Ілюсь //Науковий вісник НЛТУ України. – 2011. − №21.7. –С. 288-294

5. Державна казначейська служба України . – [Електрон. ресурс]. – Режим доступу: http://treasury.gov.ua

6. Інститут бюджету та соціально-економічних досліджень. – [Електрон. ресурс]. – Режим доступу: http://www.ibser.org.ua