Экономические науки/2. Финансы и банковское дело

Лехіцький

Андрій Ігорович

Радник

Голови Правління ПАТ «Банк Альянс», м. Київ, Україна

КОРЕГУВАННЯ ДИСБАЛАНСУ У ВІТЧИЗНЯНІЙ

БАНКІВСЬКІЙ СИСТЕМІ ЗА РАХУНОК ДЕРЖАВНОГО КАПІТАЛУ

Стабільність економіки країни визначається

стабільністю банківського сектору. Останнє неможливо без

забезпечення стійкості окремих банків, для ефективного здійснення ними своїх базових

функцій фінансового посередництва, виконання зобов’язань перед вкладниками і

кредиторами, а також забезпечення безперебійності платежів і розрахунків між

суб’єктами ринку. Проведення аналіз

ефективності долучення державного капіталу в банківську систему передбачає застосування

сигнального підходу. В результаті індексуються такі показники як: обсяги вкладів населення та їх соціальна

значимість (в залежності від сегменту клієнтів), рівень ліквідності

банківських установ, наявні золотовалютні резерви, ринковий курс валюти, наявність

та обсяг грошової маси, сальдо рахунку поточних операцій, рівень проблемних активів

банків, загальний рівень активів та

прогнозна динаміка рівня інфляції [2].

З метою

формування ознак входження держави у капітал комерційного банку та корегування

дисбалансу використовуються порогові значення та індикатори по яким приймається

відповідне рішення. В випадку перевищення порогових значень, це приведе до

високої ймовірності входження державного капіталу у банківську порушення

фінансової стійкості в короткотерміновому періоді. Порогові значення

підбираються так, щоб максимізувати чутливість сигналів перед настанням

кризових подій, тобто виявити найбільшу кількість випадків, коли той чи інший

індикатор перетинає порогове значення, відбувається дисбаланс у стані

вітчизняного банківського сектору, який розглянемо у таблиці 1.

Таблиця 1. Дисбаланс

вітчизняного банківського сектору [ 3]

|

Стан банківського сектору України |

|

|

2015 |

Обсяг гривневих

депозитів в українських банках зріс на 6,2% - до 388,7 млрд грн, валютних -

знизився на 32,1% - до 13,2 млрд дол. |

|

2016 |

Обсяг депозитів у національній

валюті зріс на 8,7% – до 425,624 мільярда гривень, але при цьому знизився в

іноземній валюті (у доларовому еквіваленті) на 0,4% - до 13,245 мільярда

доларів |

|

2017 |

Приріст гривневих вкладів населення до банків уповільнився з 9.0 і 16.1

млрд. грн. у І та ІІ кварталах до 0.7 млрд. грн. у ІІІ чверті року. Депозити

у валюті зросли на 0.5%, або 45.6 млн. дол. США в еквіваленті. |

|

Головні причини збитковості банківської діяльності в кризовий період |

формування резервів на покриття можливих втрат по активних операціях |

|

продаж проблемних кредитів за вартістю, нижчою за балансову |

|

|

зниження доходів від основної діяльності внаслідок низької ділової

активності в економіці та в умовах зростання витрат на залучення ресурсів |

|

|

Заходи для збереження ресурсної бази і подолання розриву між наданими

кредитами та залученими депозитами в іноземній валюті |

стимулюванні притоку депозитів шляхом підвищення розміру гарантій по

вкладах |

|

розширення депозитних програм в частині полегшення переведення депозитів

з однієї валюти в іншу |

|

|

активнішого використання короткострокових депозитів |

|

|

Пруденційні заходи Національного банку України

в частині антиінфляційної діяльності та стабілізації економічного розвитку |

накладання резервних вимог на короткострокові

зовнішні залучення |

|

підвищення резервних вимог за кредитами в

іноземній валюті |

|

|

нові вимоги щодо адекватності капіталу тощо |

|

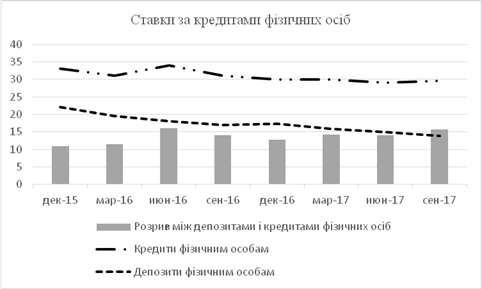

Розглянемо розрив між депозитами і

кредитами фізичних осіб які опосередковано призводять до дисбалансу в

банківському секторі та як наслідок провокують пруденційне втручання регулятора

в діяльність банку з метою підтримки та додаткових бюджетних витрат на

фінансову установу на рис.1.

Рис. 1.

Розрив між депозитами і кредитами фізичних осіб у 2015-2017p.

Банками

передбачалося виконання антикризових нормативно-правових актів НБУ відповідно

до рішення наприкінці жовтня щодо підвищення облікової ставки на 1 в.п. до

13.5%, що потенційно може зумовити тимчасове підвищення вартості

короткострокового залучення ресурсів у гривні. Підвищення чистого процентного

доходу пов’язано із збільшенням спреду між ставками за кредитами та депозитами.

Підкреслено вибірковий характер державного банківського втручання в капітал

комерційного банку та зміни в пріоритетності визначення системно важливого

банку для економіки [1].

Теоретико-наукові

основи економічного дослідження банківського сектору мають різкий різновид

деяких зазначених фактів та відрізняються за такими факторами, як забезпечення

більш детального розбору статистичних показників, котрі були чітко перевірені

для аргументування деяких припущень. Для проведення більш адекватного

визначення показників під час аналізу дисбалансів ДБК пропонується проводити

вимір ступенів участі держави у банківській системі за допомогою активів та їх

якості змість рівня капіталізації.

Під час

аналізу банківського сектору на вітчизняному ринку відбулася значні трансформаційні

та консолідаційні процеси, зокрема зміна власників та детермінація значних

проміжків часу котрі б об’єктивно сприяли на майбутні результати. Важливо

виділити, що державна частка у статутному капіталі комерційних банків у 50 %

відношенні безумовно забезпечує абсолютний державний контроль над активами

даного банку, саме з цієї точки зору детальна характеристика вимірів за

капіталом та активами участі держави у банку мають суттєві несходження та

асиметрію вихідних даних системи [4].

Література:

1.

Васильєва Т. А. Діагностика банківських

криз на основі розрахунку прогнозного індикатора кризи / Т. А. Васильєва, С.В.

Лєонов, О.Б. Афанасьєва // Вісник НБУ. – 2013. – № 11(213). – С. 22– 28.

2.

Галайко Н. Р. Організаційно-економічний

механізм забезпечення ефективності діяльності банку : автореф. дис. канд. екон.

наук : 08.00.08 / Н.Р. Галайко. – Львів, 2008. -20 с.

3.

Гойхман М. І. Алгоритмізація процесу

діагностики проблемних ситуацій банківського сектору / Б. В. Самородов, М. І.

Гойхман // Проблеми теорії та методології бухгалтерського обліку, контрою та

аналізу : міжнар. зб. наук. пр. – Житомир : ЖДТУ, 2014. – Вип. 2 (29). – С.

161– 173.

4.

Гойхман М.І. Ідентифікація проблемних

ситуацій в банківській діяльності з урахуванням асиметрії даних / О.М. Тридід,

М.І. Гойхман // Вісник Української академії банківської справи. – 2014. – №

2(37). – С. 18 – 21.