Педоренко Л.А., доц. Жарлінська

Р.Г.

Вінницький

торговельно – економічний інститут КНТЕУ, Україна

Витрати як

складова цінової політики підприємства

Функціонування вітчизняних

підприємств в умовах ринкової економіки передбачає постійне зростання ролі

цінової політики. По-перше, підприємство залежно від

кон'юнктури ринку та характеру впливу маркетингового середовища має можливість

формувати такий рівень цін на продукцію, при якому зможе одержувати

запланований обсяг прибутку та вирішувати інші стратегічні та тактичні

завдання. По-друге,

як один з ефективних засобів завоювання споживача в конкурентній боротьбі,

правильна або помилкова цінова політика справляє відповідно позитивний або

негативний вплив на весь процес реалізації продукції на ринку.

Процес ціноутворення складається з декількох етапів: 1) виявлення зовнішніх

стосовно підприємства факторів, що впливають на ціни; 2) постановка цілей і

стратегії ціноутворення. 3) вибір методу ціноутворення; 4) розробка цінової

стратегії; 5) ринкове коректування цін.

Головними факторами, що впливають на ціноутворення, служать витрати

виробництва. Витрати виробництва визначають той мінімальний рівень цін, нижче

якого вони не можуть опускатися на тривалий час. Тому одним із можливих шляхів підвищення ефективності бізнесу

є оптимізація витрат на виробництво продукції за рахунок зміни технологій

виготовлення, зменшення кількості комплектуючих виробів без погіршення якості

продукції, зменшення суми побічних витрат.

Метою статті є аналіз

існуючих положень управління витратами та обґрунтування необхідності

впровадження у виробництво системи таргет-костинг для формування ефективної

цінової політики підприємства.

Проблема управління

витратами актуальна для усіх підприємств національної економіки. Вирішення цієї

проблематики дозволяє суттєво збільшити конкурентоспроможність підприємства. Управління витратами -

цілеспрямований вплив на склад, структуру й механізм формування витрат з метою

одержання найвищого кінцевого результату. Ключовим елементом системи управління

витратами на підприємстві є вимір і контроль у всіх його проявах: поточний

контроль (установка принципів, пріоритетів і норм); - заключний (аналіз).

Істотною частиною цієї системи управління є спільний аналіз двох факторів:

виробничих можливостей підприємства (внутрішній фактор), цін і потреб ринку

(зовнішній фактор).

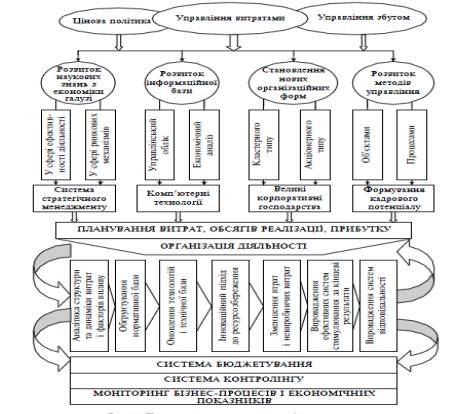

Стратегія

управління витратами дає змогу підприємству виробити загальний напрям і спосіб

використання витрат в умовах наявних обмежених ресурсів для досягнення

поставленої перспективної кінцевої мети (див. рис.1).

Рис. 1. Концептуальна модель

управління витратами

та

система заходів підвищення ефективності діяльності підприємств

В умовах

глобалізації й жорсткості конкуренції для сучасного великого підприємства,

операційна система якого настроєна на виконання індивідуальних замовлень,

основу системи управління витратами можуть скласти: концепція стратегічного

управління витратами, управління по цільовій собівартості, таргет-костінг та

кайзен-костінг, як функції підтримки досягнення даної величини витрат. Така

система управління витратами дозволяє організовано й цілеспрямовано здійснювати

політику комплексного зниження собівартості, раціонально інвестувати кошти в

освоєння нових видів продукції, координувати трудову діяльність великої

кількості людей, залучених у виробничий процес, і спільними зусиллями

домагатися досягнення поставлених цілей. Система управління за цільовою

собівартістю, на відміну від традиційних методів ціноутворення, передбачає

розрахунок собівартості виробу, виходячи з попередньо встановленої ринкової

ціни реалізації. Ідея управління по цільовій собівартості досить проста:

впроваджувати в виробництво тільки ті види продукції, розрахункова собівартість

яких не перевищує цільову собівартість. При проектуванні продукту виникає

необхідність пошуку технологічних й технічних рішень, які дозволяють зберегти

припустимий рівень споживчої цінності товару не виходячи за рамки допустимого

рівня витрат.

Основна ідея

таргет-костінгу полягає в тому, що традиційна формула ціноутворення: Ціна =

Собівартість + Прибуток була трансформована у рівність: Ціна – Прибуток = Собівартість

Таким чином,

таргет-костінг, на відміну від традиційних методів ціноутворення, передбачає

розрахунок собівартості виробу, виходячи із ціни реалізації, встановленої на

основі маркетингових досліджень, що проводяться перед початком розробки

продукту .

Для визначення цільової собівартості

виробу від очікуваної ринкової ціни віднімається бажана величина прибутку. Під

цільовою собівартістю розуміють гранично допустиму (з точки зору ринку збуту)

собівартість, яка повинна слугувати орієнтиром для забезпечення

конкурентноспроможності підприємства. Цільова собівартість виробу є основою для

визначення величини допустимих витрат на кожний його структурний елемент.

Важливим етапом таргет-костінгу є

конструювання вартості, тобто системне вивчення усіх функцій виробу та факторів

витрат з метою зниження елементів майбутнього виробу, що

забезпечить бажаний рівень витрат і задоволення конкретних потреб споживачів.

На стадії проектування продукту спеціалісти вишукують оптимальну комбінацію

рівня витрат і якості, вносять багаторазові зміни у пробний проект і лише тоді,

коли кошторисна собівартість не буде перевищувати цільову, оформляється

остаточний варіант проекту. Для досягнення допустимої величини витрат

використовується функціонально-вартісний аналіз, який дозволяє оптимізувати

технічні рішення з використанням показників якості і функціонально-необхідних

витрат. Результатом функціонально–вартісного аналізу може бути покращення

дизайну виробу, заміна матеріалу, модифікація технологічного процесу тощо. У

процесі конструювання вартості контролер допомагає конструкторам і технологам

визначити види діяльності, витрати на які потребують зниження, та вплив на

витрати різних проектних рішень.

Якщо таргет-костінг застосовується

виключно для встановлення цільових витрат на виробництво продукції, виходячи з

ціни основних конкурентів, то його можна розглядати як специфічне вираження

бенчмаркінгу і вважати інструментом стратегічного контролінгу процесу

виробництва. Проте, при розподілі цільових витрат на витрати окремих вузлів і

компонентів і, зокрема, в рамках контролю і регулювання цільових витрат виникає

потреба в оперативному контролінгу.

В першу чергу сюди відноситься розробка

конкретних заходів щодо зниження витрат на виробництво окремих компонентів і

витрат, пов’язаних із забезпеченням певних функцій

(властивостей) виробу. Спочатку сукупні цільові витрати деталізуються на

витрати окремих вузлів і компонентів. Потім цільові виробничі витрати окремих

вузлів чи компонентів порівнюються з плановими чи фактичними витратами, щоб

визначити різницю між ними, як задана величина, входить у процес регулювання

виробничих витрат [1, c. 24].

Переваги таргет-костінгу - надійного

засобу оптимізації витрат:

1. Виробнича

діяльність підприємства координується і контролюється відповідно до важливого

орієнтиру – цільової собівартості, застосовується стратегія зниження витрат ще

на стадії проектування виробу.

2. Ціна

зберігається на запланованому рівні, що особливо актуально для України, де ціна

є найважливішим чинником при прийнятті рішення про придбання через низьку

платоспроможність потенційних клієнтів.

3.

Заздалегідь можна врахувати модифікації ціни (відмінності в ціні на

внутрішньому і зовнішньому ринках, знижки).

4. Найбільш повно і комплексно

враховуються вимоги і виробника і покупця, не надаючи переваг жодному з них [2,

c.21].

Таким чином, як ми бачимо, це прогресивний

метод управління витратами, що в умовах обмеженості ресурсів та при кризових

явищах в економіці є дуже необхідним.

Отже, управління витратами – це динамічний процес, що включає

управлінські дії, метою яких є досягнення високого економічного результату

діяльності підприємства. Прямий зв’язок «витрати – ціни» має структуровані

особливості. Крім того, завдання управління витратами має вирішуватись на усіх рівнях управління, як на рівні підприємства, так і в місцях утворення

витрат. У структурних підрозділах слід шукати додаткові ресурси

зниження поточних витрат, а на рівні підприємства – впроваджувати стратегію

ефективного ресурсозбереження у довгостроковій перспективі. Заходи щодо їх

зниження повинні бути скоординовані, щоб, по-перше, гарантувати якість

продукції, по-друге –мотивувати персонал до пошуку прихованих резервів. Таким чином, побудова ефективної системи управління витратами дозволить

підвищити конкурентоспроможність як реалізованого товару на ринку, такі

підприємства в цілому.

Література

1. Леонов Я.В. Ефективний механізм ціноутворення на

продукцію підприємств / Я.В. Леонов // Вчені записки. – 2006. – № 18. ХІV. – С.

50–58.

2. Рябков А.В. Таргет-костинг: формирование себестоимости

и цены товара на основе маркетинговых расчетов // Маркетинг и маркетинговые

исследования - 2005. - №2.