Студентка

6 курса Эсенмурадова А.Ч

Харьковский

национальный экономический университет, Украина

Структурно-функциональное

моделирование управления финансовой устойчивостью предприятий

Современным предприятия необходимо постоянно заниматься улучшением

своей деятельности. Это требует разработки новых технологий, внедрения более

эффективных методов управления и организации деятельности предприятий.

Для современного0руководства _важно обладать достаточной информацией, позволяющей

знать не только, как работает предприятие в целом, как оно взаимодействует с

внешними поставщиками и заказчиками, как организована деятельность на каждом

отдельно взятом рабочем месте.

Для того,чтобы иметь такого

рода информацию, создается модель.

Модель позволяет провести всесторонний анализ, взглянуть со всех точек

зрения, увидеть то, что, возможно, не видят все работники предприятия, в том

числе и руководство.

Идея моделирования

бизнес-процессов это уже сигнал к тому, что для современного руководителя и

всех работников предприятия необходимо четкое видение всей деятельности и,

главное, ее конечного результата.[1, с. 13]

Наиболее удобным языком

моделирования бизнес-процессов является IDEF0,

предложенный более 20 лет назад Дугласом Россом (SoftTech, Inc.)

и называвшийся первоначально SADT - Structured Analysis and Design Technology. В

начале 70-х годов вооруженные силы США применили подмножество SADT,

касающееся моделирования процессов, для реализации проектов в рамках программы ICAM (Integrated Computer-Aided Manufacturing).

В дальнейшем это подмножество SADT было принято в качестве

федерального стандарта США под наименованием IDEF0[2,с.

18]

Разработка структурной функциональной модели

управления финансовой устойчивостью предприятия позволит проанализировать

бизнес-процессы, а также представить в структурированном виде этапы проведения

финансового анализа.

Наличие функциональной модели в деятельности предприятия способствует

упорядочению работ,, которые

необходимо осуществлять при управлении финансовой устойчивостью.. Функциональная модель даёт возможность иметь

чёткий алгоритм действий и одновременно, информационную базу,, что позволяет

избежать, дублирования

работ и на каждом, конкретном

этапе получать определённый, объем исходных| данных для

осуществления| дальнейших

действий при принятии| управленческих

решений. Имея функциональную| модель, руководитель предприятия| может максимально эффективно распределять полномочия| между подчиненными.

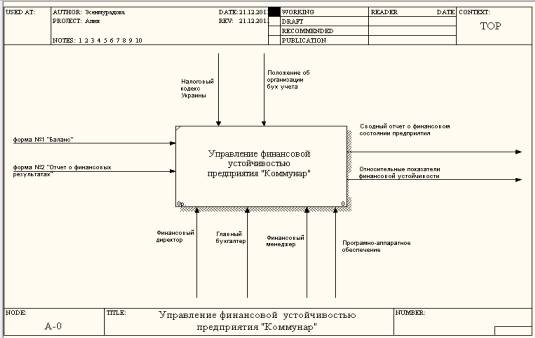

Процесс моделирования| любой системы

в IDEF0| начинается с определения контекстной диаграммы, представляющей| собой общее описание системы| и ее взаимодействие с внешней средой (Рис

1).

Основные

элементы| модели:

Название| проекта: управление финансовой устойчивостью

предприятия.

Цель| проекта: реализация структурной функциональной

модели управления финансовой устойчивостью.

Точка| зрения: руководство предприятия.

Технология| моделирования: метод функционального моделирования

IDEF0.

Инструментарий: программный|

продукт BPwin.

Список данных: источники|

информации; персонал предприятия: (финансовый директор,главный бухгалтер,

финансовый менеджер, программно-аппаратное|

обеспечение), сводный| отчет о финансовом

состоянии предприятия).

Контекстная| функция

называется «Управление финансовой устойчивостью» (А0) и представлена на рис. 1

Рис. 1.

Контекстная диаграмма модели

На основе

контекстной| диаграммы

выполнена функциональная декомпозиция.

Контекстная диаграмма

является вершиной| древовидной структуры

диаграмм и представляет собой самое общее описание системы и ее взаимодействия| с внешней средой. После описания системы| в целом проводится разбиение| ее на крупные фрагменты. Этот процесс называется| функциональной декомпозицией, а диаграммы, которые

описывают каждый фрагмент и взаимодействие фрагментов,

называются| диаграммами декомпозиции. После

декомпозиции| контекстной диаграммы проводится

декомпозиция каждого большого фрагмента|

системы на более мелкие| и так далее, до

достижения нужного уровня подробности описания.

К основным

функциям| модели необходимо отнести:

Управление

финансовой устойчивостью А0;

Принять

решение| о проведении анализа финансовой

устойчивости - А1;

Изучить| источники информации - А2;

Провести

анализ финансовой устойчивости - A3:

Разработка| мероприятий по эффективному управлению-А4;

Для того,

чтобы осуществить| данную функцию необходимо

сначала принять решение о проведении анализа финансовой устойчивости (А1). Это

решение принимается финансовым директором. Далее, на основании данного решения

главному бухгалтеру необходимо изучить источники информации (А2). С

использованием изученной документации финансовый менеджер может провети анализ

(А3), и разработать мероприятий по эффективному управлению (А4).

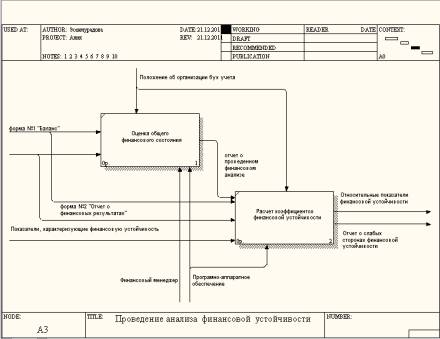

Этот этап

предназначен для общей| характеристики

финансовых показателей предприятия, определения их|

динамики и отклонений за отчетный период. Для проведения такого анализа

используется| сравнительный аналитический

баланс, в который включаются основные агрегированные|

показатели бухгалтерского баланса.

Анализ

проводится на основании| данных бухгалтерского

анализа.

На рис. 2. представлена

декомпозиция контекстной диаграммы. Здесь можно увидеть, какие входы, выходы,

механизмы и управление относятся к каждой из работ представленного

бизнес-процесса.

Рис.2. Декомпозиция

контекстной диаграммы (модель AS-IS)

Преимуществом использования

моделирования с использованием методологии|

IDEF0 является возможность корректировки модели после выявления| ее недостатков. Рассмотрим, каким образом это

осуществляется.

Подходы к реорганизации

бизнес-процессов| должны базироваться на

анализе опыта передовых| предприятий и

разработке альтернативных вариантов моделей процесса. Источниками таких моделей

могут служить результаты успешных проектов, выполненных|

на других предприятиях, референтные модели консалтинговых фирм, различные| стандарты, приглашение консультантов [3].

Целью построения| функциональных моделей обычно является выявление

наиболее| слабых и уязвимых мест деятельности

организации, анализ преимуществ новых процессов бизнеса|

и степени изменения существующей структуры организации бизнеса. Полученная

модель АS-IS служит для выявления дублированных|

работ, работ не обеспеченных ресурсами,|

неэффективных работ и других недостатков в организации деятельности

предприятия. Исправление недостатков, перенаправление информационных и

материальных потоков приводит к созданию модели ТО-ВЕ|

(как должно быть) – модели близкой к

идеальной организации| процессов бизнеса.[4]

Например, было решено, что

3 этап «Проведение анализа финансовой устойчивости» в связи с его

многогранностью необходимо разбить на два этапа. Первым этапом будет «Оценка

общего финансового состояния», а вторым «Расчет коэффициентов финансовой

устойчивости». Тогда модель будет иметь следующий вид (рис.3).

Для обеспечения процедуры| принятия решения строится несколько моделей ТО-ВЕ|, среди которых определяют наилучший вариант. Выбор

оптимальной модели может осуществляться согласно критериям времени, величине

затрат процессов, которые| описываются,

стоимости работ по преобразованию объекта из состояния АS-IS| в ТО-ВЕ.

Технология| проектирования информационных систем

подразумевает:

1. создание модели АS-IS;

2. анализ и улучшению| существующих процессов бизнеса - создание модели

ТО-ВЕ;

3. построение на основе

модели ТО-ВЕ| модели данных – прототипа и

окончательного варианта информационной системы.[5]

Таким образом, одним из

наиболее удобных способов моделирования процессов бизнеса| является технология структурного анализа SADT| (модель IDEF0).

Сущность структурного

подхода| к разработке проектов бизнеса

заключается в ее декомпозиции на функции, которые|

автоматизируются.

Система разбивается на

функциональные подсистемы, которые в свою очередь делятся на подфункции, что

подразделяются| на задачи и так далее. Процесс

разбиения продолжается вплоть до конкретных процедур. Система автоматизируемой| сохраняет целостное представление, в котором все

компоненты взаимосвязаны.

После того

как все этапы анализа финансовой устойчивости проведены необходимо предоставить

отчеты о проведенном анализе финансовой устойчивости. Сводный отчет анализа финансовой устойчивости

предприятия составляется главным| бухгалтером.

Таким образом, можно более

наглядно представить процесс управления

финансовой устойчивостью предприятия, а также выделить достоинства| и недостатки. Их легко|

увидеть в построенных моделях бизнес-процессов, которые описывают все процессы,

происходящие во время управления финансовой устойчивостью предприятия.

Литература:

1.Григорьев Д. А.

Моделирование бизнес-процессов предприятия / Григорьев Д. А. // Эксперт. – 2006.- №5 . - с. 13

2. Маклаков С. В. Создание

информационных систем с AllFusion Modeling Suite. –

М.: Диалог-МИФИ. 2005. - с. 224

3.

Верников Г. Стандарты IDEF. [Электронный ресурс] / Г.

Верников. Режим доступа: www.idefinfo.ru.

4.Официальный

сайт программного продукта BPWin 4.1. [Электронный ресурс].

Режим доступа: www.info-system.ru

5.Приткин

Д. А. BPWin

4.0: пришел, увидел, реорганизовал. [Электронный ресурс]. / Д. А. Приткин. Режим

доступа: www.finexpert.ru