Економіка/

Фінансові відносини

К.е.н. Якимчук Т.П., Зубак А.С.

Криворізький

економічний інститут ДВНЗ «КНУ»

Модель визначення вартості позикових коштів

підприємства

Сучасний

ринковий спосіб ведення господарювання, що характеризується нестабільністю та

економічним спадом, суттєво позначається на можливостях підприємства щодо

фінансування діяльності. Це, в свою чергу, актуалізує питання визначення стійкості

фінансового стану підприємства та в кінцевому підсумку вартості джерел капіталу.

Практика оцінки фінансового стану підприємства нараховує велику

кількість відносних показників. Утім досвід свідчить про доцільність обрання

лише певних з них, що будуть містити всю необхідну аналітику інформацію.

Для аналізу фінансового стану

підприємства пропонується використати систему з шести коефіцієнтів, що будуть

виступати основою для побудови багатофакторної регресійної моделі, яка описує

вплив показників фінансового стану на вартість залучення позикових коштів:

k1 – коефіцієнт автономії,

k2 – коефіцієнт фінансової стійкості,

k3 – коефіцієнт забезпеченості

власними оборотними активами,

k4 – коефіцієнт ефективності

використання власного капіталу,

k5 – коефіцієнт співвідношення

необоротних та оборотних активів,

k6 – коефіцієнт покриття.

Інформаційною

базою для оцінки фінансового стану підприємства виступають дані публічної

інформації про фінансово-господарську діяльність, що містяться в офіційних

виданнях Агентства з розвитку інфраструктури фондового ринку України.

Процес визначення прогнозної процентної ставки за

позиковими коштами пропонується поділити на декілька етапи.

1.

Розрахунок парних коефіцієнтів кореляції для показників

фінансового стану підприємства.

Таблиця 1

Матриця спостережень

|

За допомогою t-критерія

Стьюдента доцільно виключити ті фактори, кореляції яких не є значущими. Тому коефіцієнти забезпеченості власними

оборотними активами та коефіцієнт співвідношення необоротних і оборотних

активів не враховувалися.

2. Розрахунок парних коефіцієнтів кореляції між коефіцієнтами фінансового стану

та вартістю позикових коштів.

Таблиця

2

Матриця спостережень

|

Показник |

k1 |

k2 |

k3 |

k4 |

k5 |

k6 |

|

Парний коефіцієнт кореляції |

0,4291 |

0,6217 |

0,3679 |

0,0767 |

0,3739 |

0,3964 |

|

t розр. |

2,4691 |

2,7499 |

0,5595 |

0,1089 |

0,5702 |

2,6106 |

|

t табл. |

2,13 |

2,13 |

2,13 |

2,13 |

2,13 |

2,13 |

|

оцінка значення |

так |

так |

ні |

ні |

ні |

так |

|

якісна оцінка |

помірна |

помітна |

помірна |

слабка |

помірна |

помірна |

Найбільш тісний взаємозв’язок між фактором та

результативною ознакою спостерігається у коефіцієнта

автономії, коефіцієнта фінансової стійкості та коефіцієнта покриття.

Утім, щоб оцінити

взаємозв’язок між коефіцієнтами не враховуючи інших факторів, використовують

часткові коефіцієнти кореляції, розрахунок яких дозволив зробити висновок. На

вартість позикових коштів обраного об’єкту дослідження суттєвий вплив

здійснювали коефіцієнт автономії та фінансової стійкості, тому рівняння моделі залежності для матриці спостережень має

наступний вигляд:

Y=10,867-1,144*Х1+0,034*Х2

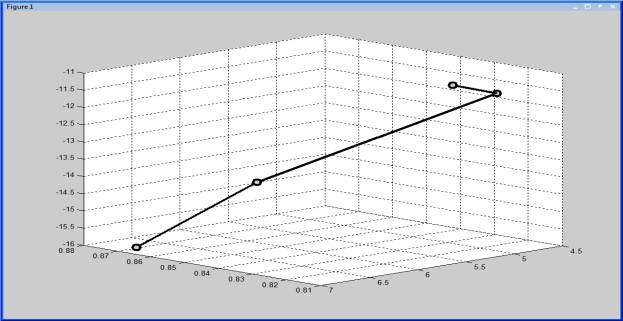

Графічний аналіз моделі залежності вартості позикових коштів від

показників фінансового стану подано на рис. 1.

Рис. 1. Графічне зображення рівняння регресії

Аналізуючи результати регресійного аналізу моделі можна сказати, що за

значенням показника D=R2 при D=60,017% модель є

адекватною; значення коефіцієнта

детермінації вказує на 60 % вплив факторів, введених у регресійну модель; для зростання досліджуваного

показника доцільно збільшити період спостереження.