Экономические науки / 1. Банки и банковская система

Студентка 2 року ОКР „магістр” Давиденко Д.О.

Харківський національний економічний університет ім.Семена Кузнеця

Методичні підходи до оцінки фінансового потенціалу

комерційного банку

Сьогодні

банки у зв´язку із специфікою своєї діяльності займають особливе місце в

ринковій економіці та будучи у тісному контакті з усіма її ланками значно

впливають на розвиток суспільства та економіки країни.

Аналіз

банківської діяльності є певною системою накопичених спеціальних знань, що

пов´язані з дослідженням всебічного розвитку, обгрунтуванням планів і управлінських

рішень, контролем за їх виконанням, оцінкою досягнутих результатів, а також

пошуком можливих резервів підвищення ефективності діяльності банку.

Функціонування

будь-якого банку та його успішна діяльність залежить від уміння приймати

рішення, які дають змогу банку забеспечити на належному рівні ліквідність,

прибуток та захист від негативного впливу банківських ризиків. За сучасних умов

розвитку банківської діяльності головне завдання полягає в пошуку реальних

шляхів мінімізації ризиків та отримання достатніх прибутків для підтримання

життєдіяльності банку на належному рівні та можливості подального його розитку

за для підвищення потенціалу банку.

Ефективне управління

фінансового потенціалу банку є однією зі складових фінансового менеджменту, а

також загального управління банківською діяльністю. Особливістю обраної теми

дослідження є необхідність пристосування існуючих методів аналізу, прийомів та

засобів управління фінансовим потенціалом банку в період виходу економіки з

кризи.

Основи

управління фінансовим потенціалом банків широко представлені в роботах Онишко

С., Евдокимов Ф.І., Лосєва С.А., Мерзлов

І.Ю., Паєнко Т. та інші.

Але

невисвітленим залишаються питання щодо удосконалення методичних підходів до

оцінки фінансового потенціалу банку, що дасть можливість пошуку резервів

підвищення ефективності діяльності банку.

Мета статі -

узагальнити методичні підходи до оцінки рівня фінансового потенціалу банку, за допомогою

виділення найбільш впливових факторів, які формують фінансовий потенціал.

Так як

визначення потенціалу представляє собою дуже громіздкий процес, який

супроводжується розрахунками коефіцієнтів, які дублюють один одного - доцільно

визначити вплив окремих коефіцієнтів на кінцевий результат, тим самим

узагальнити методичний підхід до визначення рівня фінансового потенціалу банку,

що дозволить прийняти якісні управлінські рішення.

Існує багато

економічних та статистичних інструментів, які дозволяють визначити вплив

окремих чинників, одним із таких статистичних методів є факторний аналіз.

При аналізі в

один фактор об'єднуються сильно корелюючі між собою змінні, як наслідок

відбувається перерозподіл дисперсії між компонентами і виходить максимально

проста і наочна структура факторів. Після об'єднання корельованих компонент

всередині кожного фактора між собою буде вище, ніж їх коррельованість з

компонентами з інших чинників.

Даний метод наглядно реалізується за допомогою програмного продукту STATISTICA 7, який дозволяє оптимізувати процес обробки даних. Таким

чином, факторний аналіз змінних виконується в програмі за допомогою модулю

Факторний аналіз [1, ст.109].

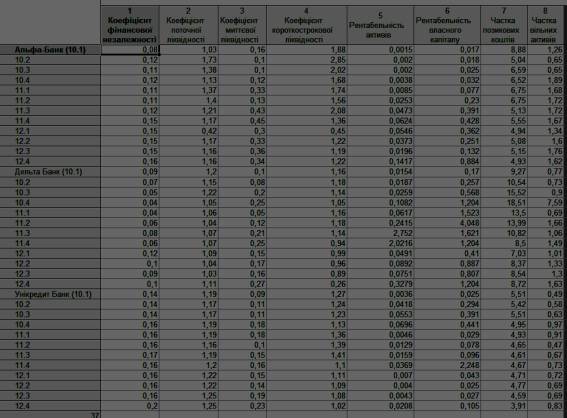

Робота в

програмі починається з формування таблиці даних (рис.1.1).

Для виконання

аналізу було застосовано змінні в детальному квартальному розрізі за 2010 –

2012 роки, для групи виділених банків (ПАТ «Альфа-Банк», ПАТ «Дельта Банк» та

ПАТ «Унікредит Банк»).

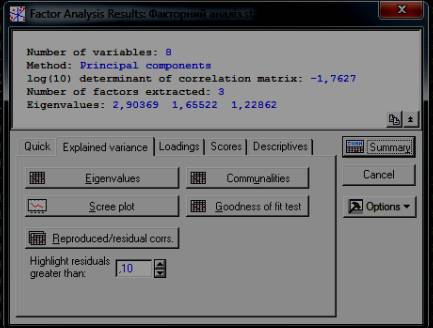

Для

проведення аналізу необхідно задати метод виділення факторів (МГК) та

максимальне значення факторів (воно відповідає кількості змінних - 8),

мінімальне властиве значення (мінімальне значення для нашого прикладу - 1) [2,

ст.96]. Таким чином, отримаємо вікно результатів факторного аналізу (рис. 1.2), в якому зазначена інформація про кількість

виділених факторів та їх властиві значення. Отже, кількість факторів склала 3,

що свідчить про об’єднання змінних в три групи найбільш взаємно корелюючих між

собою компонент.

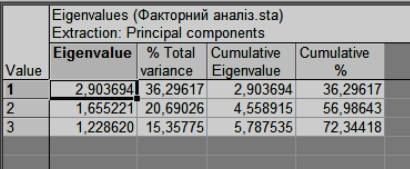

В

вікні результатів факторного аналізу необхідно перейти на закладку Explained variance – Пояснена

дисперсія та за допомогою функції Eigenvalues – Властиві значення,

отримати таблицю властивих значень (рис. 1.3). В першому стовпці таблиці

наведені властиві значення, в другому – процент загальної дисперсії, що

відповідає властивим значенням, у третьому – кумулятивні або накопичені

властиві значення, в четвертому – кумулятивний процент дисперсії [3, ст.167].

Рис. 1.1.

Вихідні дані для факторного аналізу

Як видно з

таблиці, властиве значення для першого фактору склало 2,904; тобто частка

дисперсії, пояснена головною компонентою (першим фактором) приблизно рівна

29,04 %. Другий фактор включає в себе

16,55 % дисперсії, а останній – 12,29 %. Разом виділені компоненти пояснюють

72,34 % загальної дисперсії. Представлені результати свідчать, що всі виділені

фактори варто залишити для подальших розрахунків, бо згідно критерію Кайзера,

необхідно брати до уваги лише фактори з властивими значеннями більше 1 (або

10%).

Рис. 1.2.

Вікно результатів факторного аналізу

Рис. 1.3.

Таблиця властивих значень

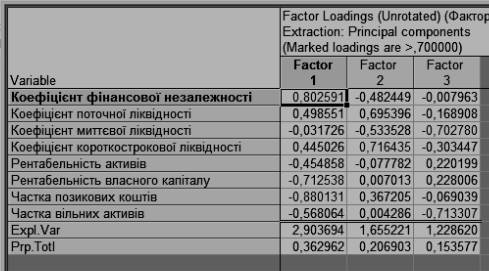

Наступним

етапом проведення факторного аналізу є отримання факторних навантажень (рис.1.4).

Для отримання цих навантажень в вікні результатів на закладці Loadings –

Навантаження існує кнопка Summary: Factor loadings – Результат:

Факторні навантаження [4].

Рис. 1.4.

Факторні навантаження

Факторні

навантаження можна пояснити як кореляцію між факторами та змінними. Тому вони

несуть в собі найбільш важливу інформацію, на якій базується інтерпретація

факторів. На рис. 1.4. наведені значні навантаження на перший фактор для

змінних – коефіцієнт фінансової незалежності, рентабельність власного капіталу,

частка позикових коштів. Фактор 3 має навантаження для змінних – коефіцієнт

миттєвої ліквідності та частка вільних коштів. Фактор 2 має лише одне значне

навантаження для змінної – коефіцієнт короткострокової ліквідності. Той факт,

що на другий та третій фактор припадає високий рівень навантажень лише

декількох змінних, свідчить, що такий самий результат можна отримати і з меншою

кількістю компонент.

Розглянувши

отримані результати, приходимо до висновку, що вони є задовільними, оскільки є

можливість їх інтерпретувати та надати їм зміст. Таким чином, за допомогою

факторного аналізу, направленого на узагальнення методичного підходу визначення

рівня фінансового потенціалу банку, було виявлено три показники, які мають

найбільший вплив на фактор (результат). Тісний взаємозв’язок мають коефіцієнт

фінансової незалежності, рентабельність власного капіталу та частка позикових коштів.

Отже, можна дійти висновку, що саме ця група показників визначає рівень

фінансового потенціалу банку та являється оптимальною для подальшого розгляду.

Надалі при прийнятті управлінського рішення щодо рівня фінансового потенціалу

банку фінансовому аналітику (або будь-якій особі, яка приймає рішення)

необхідно опиратись на впливовість трьох визначених показників, що дозволить, в

свою чергу, надати якісний обґрунтований аналіз за менший проміжок часу.

Література:

1.

Харман Г. Современный факторный анализ / Г. Харман. – М.: Статистика,

1972. – 487 с.

2.

Шеремет А. Д. Финансы

предприятий / А.Д. Шеремет. - М.: Финансы и статистика, 2007. – 389 с.

3.

Ким Дж.-О Факторний дискримінантний та кластерний аналіз / Дж.-О Ким, Ч.У.

Мьюллер, У.Р. Клекка. – М.: Фінанси та статистика, 1989. – 215 с.

4.

Чеботарев С.В. Теория и

практика статистического и динамического экономического факторного анализа /

С.В. Чеботарев // Системы управления и информационные технологии: Межвузовский

сб. науч. трудов. – Воронеж: ДЧК, 2001. – С.68-73.