Экономические науки/7 Учет и аудит

Доцент Бессонова Г.П., студ. Алистаева А.В.

Приазовский государственный технический университет, Украина

Проблемы учета интеллектуального капитала

На современном этапе

экономического развития общества происходит усиление роли интеллектуальных и

информационных ресурсов для производства конкурентоспособной продукции. С целью

обоснования различия между рыночной и балансовой стоимостью предприятия

возникает необходимость наличия в финансовой отчетности информации об основных

факторах стоимости: о стратегии предприятия, будущих денежных потоках, о не

финансовых сторонах деятельности, о неосязаемых активах, включая деловую

репутацию.

Современные представления

о неосязаемых факторах производства новой стоимости воплощаются в понятии

«интеллектуальный капитал». Интеллектуальный капитал (ИК) в современном

понимании – это, прежде всего люди и знания, которыми они обладают, а также их навыки, связи и все

то, что позволяет эффективно использовать эти знания и навыки. Практически все

исследователи этого вопроса выделяют три составляющих ИК: человеческий капитал;

структурный капитал; клиентский (рыночный) капитал.

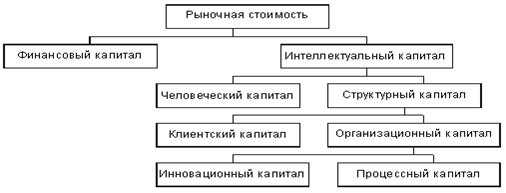

Структура ИК в одной из наиболее известных моделей «Skandia

Value Scheme», разработанной Л. Эдвинсоном для шведской страховой компании представлена

на рисунке 1.

Рис. 1. Структура

интеллектуального капитала

Человеческий капитал –

компетенция и способности персонала предприятия. Эта часть ИК покидает компанию

вместе с работниками по окончании рабочего дня.

Структурный капитал – это

то, что остается в предприятии по окончании рабочего дня и ухода работников. Он

делится на клиентский и организационный капитал. Клиентский капитал или

потребительский представляет собой ценность, заключенную в отношениях с

клиентами. Организационный капитал делится на инновационный и процессный

капитал. Инновационный капитал состоит в основном из законных прав (патентов,

лицензионных соглашений), а также того чему трудно дать точное определение, но

что в большей степени определяет стоимость предприятия (идеи, торговые марки).

Процессный капитал – это инфраструктура предприятия (информационные технологии,

рабочие процессы и т.д.).

В приведенной схеме все

составляющие являются критическими для современной фирмы, работающей в рыночных

условиях. Если одна из трех составляющих отсутствует или находится в

неудовлетворительном состоянии, то фирма терпит катастрофу.

Некоторые страны северной

Европы кроме традиционных форм отчетности подготавливают и публикуют отчет об

ИК (Intellektual Capital Accounts), предназначенный для оценки и демонстрации

привлекательности предприятия для инвестиций, для менеджмента с целью

консолидации усилий коллектива. Отчет состоит из трех разделов: 1)«Что есть»

(общие сведения); 2)«Что делается» (направления развития); 3)«Что получается»

(результаты в финансовых показателях). Данный отчет позволяет реально оценить

предприятие и помогает объяснить разрыв между его рыночной и балансовой

стоимостью. Анализируя опубликованные отчеты об ИК, методические материалы и

журнальные публикации, можно сделать вывод, что в большинстве случаев авторы

отчетов об ИК стараются создать благоприятный образ компании, а отнюдь не

точное определение ее стоимости. Однако необходима трезвость в оценке

перспектив.

Полный обзор методов

оценки ИК представлен К.Е. Свейби. Он выделяет 25 методов измерения ИК,

сгруппированных в четыре категории:

Методы

прямого измерения интеллектуального капитала - Direct Intellectual Capital

methods (DIC). К этой категории относятся все методы, основанные на

идентификации и оценке в деньгах отдельных активов или отдельных компонентов

ИК. После того, как оценены отдельные компоненты ИК или даже отдельные активы,

выводится интегральная оценка ИК компании.

Методы

рыночной капитализации - Market Capitalization Methods (MCM). Вычисляется

разность между рыночной капитализацией компании и собственным капиталом ее

акционеров. Полученная величина рассматривается как стоимость ее

интеллектуального капитала или нематериальных активов.

Методы отдачи

на активы - Return on Assets methods (ROA). Отношение среднего дохода компании

до вычета налогов за некоторый период к материальным активам компании - ROA

компании - сравнивается с аналогичным показателем для отрасли в целом. Чтобы

вычислить средний дополнительный доход от ИК, полученная разность умножается на

материальные активы компании. Далее путем прямой капитализации или

дисконтирования получаемого денежного потока можно получить стоимость ИК компании.

Методы подсчета очков -

Scorecard Methods (SC). Идентифицируются различные компоненты нематериальных

активов или интеллектуального капитала, генерируются и докладываются индикаторы

и индексы в виде подсчета очков или как графы.

Понятие ИК для Украины

сравнительно новое. К настоящему времени появилось достаточно много публикаций

по соотношению понятий нематериальных активов, ИК и интеллектуальной

собственности, в том числе и среди украинских авторов (Я. Ващук, А. Морозов, В.

Моссаковский и т.д.). Во многом классификация, оценка и соотношение понятий

опирается на мировой опыт. Балансовый и внебалансовый учет ИК предоставит

прогрессивным украинским предприятиям более реальную информацию о стоимости

предприятия и его активов, поможет руководству и персоналу эффективно управлять

ценными активами, а также привлекать новые инвестиции для развития предприятия.

Затронутые в данной

работе вопросы не исчерпывают всех проблем, имеющихся в сфере неосязаемых

активов предприятий. Вместе с тем, проблема измерения и оценки

интеллектуального капитала не может быть решена без четкого определения места

этого термина, и в этом мы видим практическую пользу представленного материала.

Литература.

1.

Морозов

А., Еремейченкова, Т.

Морозов, В.Микулин Проблемы учета объектов прав интеллектуальной собственности в Украине // Бухгалтерский

учет и аудит. - 2005. № 2. - С. 23 - 29.

2.

Козырев

А.Н., В,Л. Макаров Оценка стоимости нематериальных

активов и интеллектуальной собственности - М: Интерреклама, 2003. - 352 с.

3.

Edvinsson,

L. Some perspectives on intangibles and intellectual

capital 2000. Journal of Intellectual Capital. Vol. 1. Number 1, 2000, pp.

12—16.

4. Sveiby

K.E. Methods for Measuring Intangible Assets//Available Online.-April 2004.-p.p.

24-28.