Чорний А.

В.

Науковий

керівник: Михайловська О. В.

Буковинська

державна фінансова академія

CИСТЕМА УПРАВЛІННЯ ФІНАНСОВИМИ

ПОТОКАМИ ТНК

Анотація:

В статі

обґрунтовано, що основна частина міжнародного бізнесу припадає на глобальні

компанії, визначено критерії віднесення корпорацій до транснаціональних,

досліджено глобальні стратегії розвиту ТНК.

Ключові слова: транснаціональні корпорації, стратегії транснаціональних корпорацій, конкурентоспроможність.

Аnnotation:

The article proves

that the bulk of its international business accounted for by global companies,

the criteria refer

to transnational corporations, research to develop global strategies of TNCs.

Keywords: transnational corporations, strategies of

transnational corporations and competitiveness.

Актуальність проблеми. На

сучасному етапі розвитку світогосподарських зв'язків практично всі національні

економічні системи (НЕС) в тій або іншій мірі охоплені процесом глобалізації:

інтернаціоналізацією виробництва і капіталу, розвитком єдиної системи соціально-економічних

зв'язків, зміною ролі держави, активізацією діяльності суб'єктів світового

господарства.

Процесу інтернаціоналізації виробництва і капіталу набувають характер

експансії шляхом створення стратегічних альянсів і перетворення національних

компаній в транснаціональні, стаючи одним з потужних інструментів

корпоративного управління. ТНК, що складаються з головних підприємств і

зарубіжних філій, як один з основних чинників глобалізації світової економіки,

розміщують окремі стадії відтворювальних процесів на території різних країн і

регіонів, при цьому головні підприємства контролюють активи своїх філій за

межами країни базування, як правило, через володіння частиною капіталу.

Результати дослідження. У

економічній літературі процес управління фінансовими ресурсами ТНК розглянуті в

роботах багатьох вітчизняних і зарубіжних економістів. В зв'язку з цим

необхідно виділити роботи: Р. Каплана, А. Кирєєва, Д. Лукьяненко, Т. Момот, Д

Нортана, Е. Панченко, Л. Руденко, А. Сеттлза, Д. Червоньова, М-В. Енга, Б. Хусаїнова

і ін.

Метою даної статті є дослідження системи

управління фінансовими ресурсами в транснаціональних корпораціях.

У своєму розвитку ТНК промислово-розвинених країн пройшли певний шлях

еволюційного розвитку. Корпорація кожній НЕС, перш ніж стати міжнародною

попереджував досить довгий період еволюції усередині самої системи. Лише

завершивши певний цикл розвитку, корпорація приймає рішення про диверсифікацію

своєї діяльності і трансферту частини відтворювального процесу за рубіж. Тому

кожна з сучасних ТНК «виросла» з компанії, що спочатку діє лише на внутрішньому

ринку, потім інтегруючись в міжнародний бізнес, трансформувалася в міжнародну

корпорацію [1].

При розробці фінансових стратегій ТНК в першу чергу враховуються динаміка

макроекономічних процесів, тенденції розвитку регіональних ринків, і можливість

диверсифікації виробничої діяльності за кордоном.

Потрібно акцентувати увагу на тому, що сучасні фінансові стратегії ТНК

направлені на максимізацію вартості акціонерного капіталу корпорації. Існує

чотири підходи їх оцінки, які чітко погоджують основні постулати теорії

фінансів і включають наступне:

-

недосконалість ринку;

-

роль уряду;

-

інтернаціоналізацію і еклектичну теорію;

-

теорію портфеля.

Н. Горіцька визначає фінансову стратегію як генеральний план дій корпорації,

що охоплює формування фінансів і їх планерування для забезпечення її фінансової

стабільності і включає наступне:

-

планерування, облік, аналіз і контроль фінансового стану;

-

оптимізацію основних і оборотних засобів; розподіл прибули [4].

Фінансове планерування підприємства базується на використанні інструментів

фінансового управління (фінансовий аналіз,

бюджетування, фінансовий контроль) і ринку фінансових послуг (факторинг, страхування

лізинг).

Таким чином, фінансова стратегія корпорації забезпечує:

-

формування і ефективне використання фінансових ресурсів;

-

виявлення найбільш ефективних напрямів інвестування і зосередження

фінансових ресурсів на цих напрямах;

-

відповідність фінансових дій економічному стану і матеріальним можливостям

корпорації;

-

визначення загрози з

боку конкурентів, правильний вибір напрямів фінансових дій і маневрування для

досягнення конкурентної переваги;

-

створення і підготовку стратегічних резервів;

-

ранжирування і поетапне досягнення цілей.

З існуючих основних підходів, диференціюючих фінансові ресурси ТНК

необхідно виділити внутрішні і зовнішні, які можна обґрунтувати складною

організаційною структурою ТНК, з їх всілякими функціональними елементами,

ієрархією і взаємозв'язками з одного боку, а з іншого - відмінностями в

національних умовах функціонування окремих підприємств, що входять в корпорацію

[3].

Одним з основних джерел формування внутрішніх фінансових ресурсів є

корпоративні цінні папери, які акумулюються за допомогою емісії акцій ТНК.

Купуючи акцій корпорації, учасники включаються в систему корпоративного

управління у вигляді своєрідного елементу, зі своїми функціями і

взаємозв'язками.

Як елемент корпоративного управління, акції (у вигляді

фінансових ресурсів) диференційовані, і є основним джерелом грошових потоків,

який використовується при створенні ТНК. Світова практика корпоративного

управління розглядає емісію акцій ТНК як найбільш апробований і найбільш

об'ємне джерело планування внутрішньо

фірмових ресурсів з широким спектром їх реалізації. Наприклад, зазначимо ряд

корпорацій із значною часткою капіталу в активах Intel – 78 %, Nokia – 56 %, Compaq Computer Corp. – 50 %, Lucent Technologies – 47 %, Advanced Micro Devices – 45 % [2]. Також важливу роль у формуванні активів

ТНК, крім корпоративних цінних паперів грають основні і оборотні активи, які є

джерелом фінансування і розширення корпорації, реалізації її соціальної і

інвестиційної політики. Ще одним з інструментів корпоративного управління є

субординований борг, що є схемою емісії корпорацією своїх довгострокових і

короткострокових фінансових інвестицій серед учасників акціонерного суспільства

(корпоративних облігацій і векселів).

У формуванні внутрішніх фінансових ресурсів ТНК широко використовується

законодавча база країни-реципієнта. Це пояснюється тим, що при внутрішньо

фірмовому планеруванні фінансових ресурсів корпорації необхідно враховувати

курсові різниці валютних курсів в країні базування і країні-реципієнтові (дохід

від виникнення курсових різниць) податкове законодавство приймаючої сторони має

фінансові обмеження.

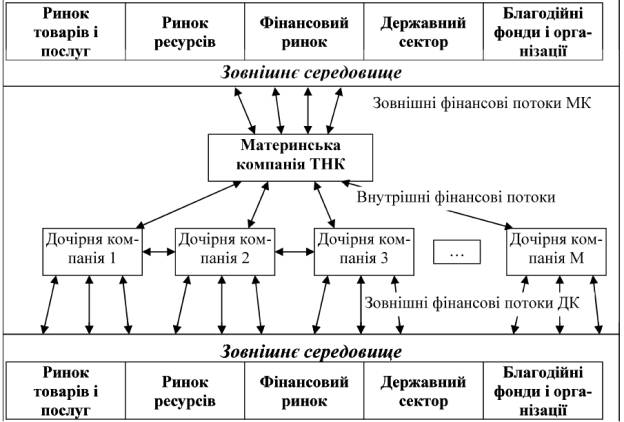

Рис.

1. Внутрішні та зовнішні фінансові потоки ТНК

На рис. 1 визначено декілька основних груп фінансових

потоків, які виникають як всередині ТНК, так і в процесі встановлення

економічних відносин із зовнішнім світом. Ґрунтуючись на складі фінансових

потоків підприємств, які виникають в процесі його взаємодії з іншими

економічними суб’єктами, можна стверджувати, що для самої ТНК в цілому та для

окремих її складових елементів властиві такі самі фінансові потоки. Однак

особливість полягає ще і в тому, що значна кількість потоків виникає і між

самими складовими елементами ТНК. Таким чином, видно, що в процесі

функціонування ТНК виникає значно більша кількість фінансових потоків, які

знаходяться в певному взаємозв’язку та взаємозалежності, ніж в процесі

функціонування окремого підприємства [4].

Необхідно підкреслити, що з огляду на регіональну

розгалуженість підрозділів ТНК, в процесі управління фінансовими потоками

суттєвішу роль, ніж для національної компанії відіграє участь ТНК та її

підрозділів у діяльності валютних ринків.

Проведене дослідження особливостей формування та управління фінансовими

потоками підприємств в умовах поширення процесів глобалізації та міжнародної

інтеграції дозволило зазначити наступне:

-Активізація процесів глобалізації

та міжнародної інтеграції призводить до значного збільшення розмаїття

фінансових потоків підприємств, що є елементом багаторівневих інтеграційних

структур, що, з одного боку, призводить до розширення можливостей формування сталої

динаміки фінансових потоків та відповідності їх стратегічним цілям компанії, а

з іншого – значно ускладнює процес управління ними.

-Регіональна розгалуженість

підрозділів ТНК призводить до виникнення великої кількості факторів, що впливають

на базові параметри фінансових потоків. Відповідно, підвищується чутливість ТНК

та її підрозділів до зміни умов зовнішнього середовища, яке відрізняється

характером та тенденціями розвитку основних сфер взаємодії ТНК з цим середовищем.

-Формування ефективної системи

управління фінансовими потоками, націленої на збільшення ринкової вартості

компанії повинно враховувати весь спектр внутрішніх та зовнішніх факторів

впливу та вхідних параметрів, які впливають на базові параметри фінансових

потоків, обмінні курси валют, в яких проводяться операції компанії, її дочірніх

компаній, обліковуються активи та власний і позиковий капітал, а також фактори,

що визначають вартість капіталу самої компанії.

Висновки. Виходячи з вищевикладеного,

можна зробити наступні висновки:

1.На сьогоднішній день ТНК

є одним з найефективніших суб'єктів інтернаціоналізації економік НЕС, що

інтегруються в глобальний світовий економічний простір. Відмінною рисою ТНК є те, що вони створюються у вигляді акціонерних

товариств з багатонаціональним акціонерним капіталом і керівним центром,

що знає національні умови країн-реципієнтів.

2.Збільшення темпів

зростання міжнародної торгівлі і фінансових потоків ТНК зумовили розробку

фінансових стратегій управління грошовими потоками, як основи фінансового планерування

діяльності корпорації з використанням інструментів фінансового управління і

ринку фінансових послуг, які приведуть до оптимізації основних і оборотних

активів і розподілу прибутку корпорації.

3.Виходячи з природи ТНК,

стратегічне управління фінансовими потоками необхідно проводити виходячи з

того, що потоки корпорації діляться на зовнішніх і внутрішніх. Вибір схеми

фінансування корпорації визначається співвідношенням вартості фінансових

коштів, що залучаються, і рівня риски, якою піддається корпорація при

проведенні даних операцій.

Список літератури:

1.

Киреев А.А. Транснациональной корпорации в

международном движении капитала: существующие противоречия / А.А. Киреев.

Журнал «Экономические науки» № 8, 2006 С. 136 - 138.

2.

Швиданенко О.А.

Глобальна конкурентоспроможність: теоретичні та прикладні аспекти: монографія.

– К.: КНЕУ, 2007. – 312с.

3.

Фаминский И.П.

Глобализация – новое качество мировой экономики / И.П.Фаминский. – М.: Магістр, 2009. – 397с.

4.

Азарова Т.В. Стратегії розвитку транснаціональних корпорацій в контексті підвищення міжнародної

конкурентоспроможності країн: [Електронний ресурс] - Режим доступу: http://www.nbuv.gov.ua/portal/soc_gum/pips

/2011_1/tom1/004.pdf.