Слівко Г. Ю.,

д.е.н., професор Денисюк О. М.

Вінницький

торговельно-економічний інститут КНТЕУ

Аналіз руху грошових активів

підприємства - необхідна умова стабільної діяльності

Грошові активи є найважливішою складовою частиною загальної величини

сукупних оборотних активів, які беруть участь одночасно у всіх стадіях

кругообігу, забезпечують відтворювальний процес, опосередковують розподіл і

перерозподіл суспільного продукту.

Однією з основних умов стабільного

фінансового стану підприємства є надходження грошових коштів, що забезпечує

покриття його поточних зобов’язань. Відповідно, відсутність такого мінімально

необхідного запасу грошових коштів свідчить про певні фінансові труднощі

підприємства.

Один з найбільш дієвих способів контролю

рівня грошових коштів на підприємстві та їх достатності є аналіз грошових

потоків.

Аналіз грошових потоків пов’язаний із

з’ясуванням причин, які вплинули на зміну припливу грошових коштів та їх відпливу. Це можна робити як за

довгостроковий період, так і за короткостроковий. Такий аналіз має безперечний

інтерес, якщо він буде здійснений за період, що відображає певний етап в

діяльності підприємства, наприклад, з моменту створення, випуску нової

продукції, закінчення реконструкції тощо.

Для того, щоб зрозуміти реальний рух грошових

коштів на підприємстві, оцінити синхронність надходження і витрачання грошових

коштів, а також поєднати величину одержаного фінансового результату зі станом

грошових коштів на підприємстві, необхідно виділити і проаналізувати всі

напрямки руху грошових коштів.

Тому в світовій практиці використовують

прямий метод (обчислення надходжень коштів) і непрямий, який базується на

ідентифікації і обміну інформації, пов'язаної з рухом грошових коштів і

коректуванням чистого прибутку.

При прямому методі виділяють поточну,

інвестиційну та фінансову діяльність підприємства, а також інші операції та

здійснюють аналіз кожної з них окремо (рис.1).

![]()

Рис.1. Аналіз грошових

коштів за видами діяльності.

Прямий метод дозволяє оцінювати

ліквідність підприємства, спостерігати за рухом грошових коштів, але не показує

взаємозв'язку отриманого фінансового результату і зміни величини грошових

коштів.

Тому використовують непрямий метод

аналізу, який дозволяє пояснити причину розбіжності між прибутком і скороченням

грошових коштів.

У

сучасних умовах зростає роль оптимізації рівня грошових коштів. Саме тому

йдеться про те, що потрібно оцінити загальний обсяг грошових коштів і їх

еквівалентів; а також яку їх частку потрібно тримати на поточному рахунку, а

яку в ліквідних цінних паперах.

До

основних формалізованих методів аналізу грошових потоків включається і

розрахунок відповідних коефіцієнтів, серед яких виділяють:

-

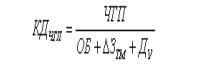

коефіцієнт

достатності чистого грошового потоку підприємства в періоді, що розглядається

(КДЧГП):

(1)

(1)

де ЧГП - чистий грошовий потік;

ОБ – сума виплат основного боргу по довго

- і короткострокових кредитах і позиках підприємства;

ΔЗТМ – сума приросту

запасів товарно-матеріальних цінностей у складі оборотних активів підприємства;

ДУ – сума дивідендів,

виплачених власникам підприємства (акціонерам) на вкладений капітал.

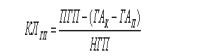

-

коефіцієнт

ліквідності грошового потоку підприємства в періоді, що розглядається (КЛГП):

(2)

(2)

де ПГП – сума позитивного грошового

потоку (надходження коштів);

ГАК – сума залишку грошових

активів підприємства на кінець періоду, що розглядається;

ГАП – сума залишку грошових

активів підприємства на початок періоду, що розглядається;

НГП – сума негативного грошового потоку

(витрачання коштів).

-

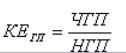

коефіцієнт

ефективності грошового потоку підприємства в періоді, що розглядається (КЕГП):

(3)

(3)

За результатами аналізу грошових потоків

фінансовий аналітик повинен отримати відповідь на основні питання: звідки

надходять грошові кошти, яке значення кожного джерела і на які цілі вони

використовуються. Висновки потрібно робити як в цілому по підприємству, так і

по кожному виду його діяльності: операційна, фінансова та інвестиційна. На цій

підставі робляться висновки про джерела і про забезпечення кожного виду

діяльності необхідними грошовими коштами. В результаті приймаються рішення по

питанню перевищення надходження грошових коштів над платежами, джерел оплати

поточних зобов’язань та інвестиційної діяльності, достатності отримуваного

прибутку тощо.

Аналіз руху коштів у розрізі окремих

видів діяльності підприємства дає можливість оцінити, з яких джерел надійшли ці

кошти, які напрямки їх використання, чи вистачає власних оборотних коштів

підприємства для інвестиційної діяльності. Аналізуючи рух коштів за видами

діяльності, можна додатково відповісти ще й на такі запитання: чи може

підприємство розрахуватись за своїми поточними зобов’язаннями та чи вистачить одержаного

прибутку для обслуговування поточної діяльності підприємства.

Таким чином, послідовний аналіз грошових

потоків, ефективне управління ними, добре підготовлене прогнозування потоку

грошових коштів допоможе спланувати очікуваний потік грошей в часі. Це

дозволить вчасно знайти нестачі і вжити заходів, запобігти кризі потоку

грошових коштів.

Список використаних джерел:

1. Положення

(стандарт) бухгалтерського обліку 4 «Звіт про рух коштів», затверджене наказом

Міністерства фінансів України від 31.03.99р. № 87.

2. Економічний аналіз: Навч. посібник /

М. А. Болюх, В. З. Бурчевський, М. І. Горбаток та ін. — Вид. 2-ге, перероб. і

доп. — К.: КНЕУ, 2003. — 556 с.

3. Грилицька А. Математичні моделі

оптимізації грошових залишків та аналіз руху грошових коштів // Економіст. –

2009. – № 9. – С.50-53.

4. Надточій С. І. Коефіцієнтний аналіз

грошових потоків підприємства в аспекті управління ними // Формування ринкових

відносин в Україні: Зб. наук. пр. — К., 2006. — Вип.7–8 (62–63). - С. 56-60.