Саратовский

государственный технический университет

имени Гагарина Ю.А.,

Россия

Оценка эффективности информационной системы предприятия

Информация - это

материально неосязаемый объект, сопровождающий каждый шаг организационного

процесса. В условиях современного развития информационных технологий и все

нарастающего объема информации важна оперативность и своевременность. Поэтому

без информационных технологий невозможно представить ни одну область

человеческой деятельности, они используются как для удовлетворения частных

потребностей, так и для организации групповой работы и совместного производства.

Вложения в IT- систему требуют отдачи в виде прибыли. Если затраты

зачастую достаточно легко просчитать, то c точностью расчетов

экономического эффекта от использования IT-систем возникают

затруднения.

Information is material intangible object that

accompanies each step of the organizing process. With this development of

modern technologies and increasing information volume of important efficiency

and timeliness. Therefore, without information technologies it is impossible to

imagine any area of human activity, they are used for the satisfaction of

private needs, and for the organization of group work and co-production.

Investments in the IT - system require a return in the form of profit. If costs

are on the surface, then c accuracy of calculations of the economic effect from

the use of IT is difficult.

Ключевые слова:

Информационные

технологии, эффективность, оценка, качественный показатель, количественный

показатель

Keywords:

Information technology, efficiency, score, quality indicator,

quantitative indicator

IT-технологии – это один

из основных факторов развития предприятия, который объединяет в себе все

стороны организации бизнеса. В первую очередь, это касается

материально-технического сегмента - использование прогрессивных предметов

труда, применение производительного технологического оборудования, проведение

модернизации и реконструкции материально-технической базы производства.

Организационно-управленческий сегмент включает в себя создание баз данных и

информационное обеспечение процессов принятия решений по освоению новых, более

совершенных видов продукции и услуг, разработке стратегии и тактики развития

организации. IT-технологии имеют влияние и на социальный сегмент, так как с

появлением новых технологий требуется повышение квалификации работников.

Несмотря

на все качественные преимущества при появлении IT-инфраструктуры, возник парадокс окупаемости. Роберт

Солоу - лауреат Нобелевской премии в области экономики - говорил: «Мы видим

компьютеры повсюду, только не в статистике производительности». Действительно,

посчитать общий объем затрат на IT-систему не составляет

труда, порой эти расходы составляют миллионы долларов. Но возникают сложности с

ответами на вопросы, какой доход они могут принести, и какую долю IT-системы занимают в показателях производительности.

Неудивительно, что при необходимости снижения издержек, в первую очередь,

экономят на IT.

Качество

информационной системы – это совокупность свойств системы, обусловливающих возможность ее

использования для удовлетворения определенных в соответствии с ее назначением

потребностей. Основными показателями качества информационных систем являются:

надежность, достоверность, безопасность.

Эффективность – это свойство системы выполнять поставленную цель в заданных условиях

использования и с определенным уровнем качества. Показатели эффективности

характеризуют степень приспособленности системы к выполнению поставленных перед

нею задач и являются обобщающими показателями оптимальности функционирования

информационной системы, зависящими от локальных показателей, каковыми

являются: надежность, достоверность, безопасность (рис. 1).

Рис. 1. Цели,

преследуемые компаниями от использования IT-технологий

Обобщающим

показателем является экономическая эффективность системы, характеризующая

целесообразность произведенных на создание и функционирование системы затрат.

На основе этого можно сформулировать цели, которые преследуют компании,

желающие внедрить или модернизировать IT-систему. Количественные характеристики этих свойств

определяются следующим показателем - какая выгода будет от внедрения и

использования информационной системы. Например, на основе данных компании Hewlett-Packard при документообороте 3 миллиона долларов

ежегодно тратится в пустую (для организаций в 500 сотрудников):

·

40% времени

тратится на поиск информации;

·

5% всех

документов теряется;

·

150 час. в

год тратится на поиск неправильно поданных файлов;

·

25 час.

тратится на поиск каждого потерянного документа;

·

4500 $ -

затраты на воссоздание потерянного документа;

·

20 $ -

затраты на работу с каждым документом;

Повышение

производительности от использования IT-технологий происходит, прежде всего,

благодаря:

1) экономии рабочего

времени за счет более быстрого исполнения сотрудниками своих функций;

2) эффективному применению

человеческих ресурсов на предприятии;

3) сокращению стоимости

осуществления той или иной трансакции на предприятии.

Задача использования информационных

технологий - поддержка и ускорение реализации бизнес-процессов предприятия.

Фактически информационные технологии - это 'посредники' в создании

экономических выгод компании, что является главной проблемой оценки эффективности IT-системы.

Выделяют

следующие подходы к оценке эффективности информационных технологий:

·

бюджетный подход применяется компаниями с уже сформировавшейся IT-системой, когда

основная часть IT-бюджета уходит на поддержание уже внедренных IT. Ключевым

параметром в обосновании бюджета является рост производительности труда,

который применяется на основе предпосылок о гарантированной эффективности IT при правильно

построенных процедурах бюджетирования IT, мотивации персонала и контроля за

расходованием средств. Функциональные подразделения должны

представить обоснование применения соответствующего IT-решения. Каждое из

подразделений оценивает, какие решения в области IT являются обоснованными и

необходимыми и, используя свой бюджет на IT, «заказывает» разработку у IT

–подразделения;

·

портфельный подход. Методика этого подхода заключается в составлении

таблицы, включающей в себя IT-портфель предприятия. Такая таблица должна

содержать: основной перечень бизнес-процессов компании с указанием всевозможных

средств их автоматизации и оптимизации в сравнении; сведения о стоимости

проектов по внедрению и поддержке IT-решений. Этот подход является наиболее

удобным для руководителей, так как они получают достаточно полную информацию

для выбора стратегического направления для развития IT-системы на предприятии и

в доступной форме.

Процесс оценки,

осуществляемый при портфельном подходе, можно описать следующим образом:

1) компания

разделяет свои IT-технологии на n портфелей;

2) руководитель

каждого из подразделений определяет цели для улучшения показателей по его

направлению;

3) группа

специалистов по информационным технологиям, возглавляемая менеджером

соответствующего портфеля, формулирует технологическую стратегию достижения этих

целей путем создания новой системы или модернизации существующей;

4) расчёт

экономической эффективности и планирование бюджета;

5)

подготавливается окончательный проект бюджета;

6) подразделения

взвешивают ожидаемый эффект и дополнительные расходы и принимают окончательное

решение;

7) после

реализации проекта специалисты определяют, в какой степени ожидаемые расходы и

положительный эффект совпали с фактическими показателями [1];

· проектный подход, суть которого заключается в том, что

IT-затраты рассматривают в качестве IT-инвестиций, а IT-проект - в

качестве инвестиционного проекта. С экономической точки зрения рассмотрение

IT-проекта в качестве инвестиционного означает необходимость экономического

обоснования требуемых затрат и оценки эффективности предполагаемых инвестиций.

То есть любые затраты должны быть оправданы и должны покрываться текущими или

будущими доходами. Здесь актуальны все способы расчета эффективности проекта и

его ценности, которые известны финансовой теории, основными из которых являются:

срок окупаемости, возврат на инвестиции, внутренняя рентабельность и чистая

прибыль от проекта с учетом стоимости капитала, приведенная к сегодняшнему дню

(ROI, NPV, IRR, PP, др.).

Расчет NVP или

внутренней рентабельности требует учета многих параметров (стоимость капитала,

свободные потоки наличности, налоги, остаточная стоимость и т.п.), которые при

отсутствии уже освоенной на предприятии информационной системы получить сложно

или невозможно. В связи с этим наиболее удобным является ROI. ROI, как правило,

рассчитывается по функциональным подразделениям, включенным в проект внедрения

информационной системы [2].

Все три подхода объединяют следующие моменты:

·

наличие

первоначальной цели внедрения или модернизации IТ-системы;

·

задействование всех функциональных областей

предприятия в целеполагании и оценке результатов;

·

основной экономический

эффект от внедрения IT систем – это рост производительности.

Для

полноценной, качественной оценки результата, следует сделать упор на то, ради

чего осуществляется внедрение IT-проекта. Поэтому оценивать эффективность

внедрения IT-системы без оценки эффективности изменения работы компании

невозможно. Детальная количественная

оценка эффектов возможна при точном целеполагании внедрения IT.

Коваленко Е.А. предлагает рассчитывать

эффективность информационного пространства с помощью интегрального и

мультипликативного показателей. При помощи экспертных оценок найдем

интегральный показатель - Эфэксп_инф_простр.

Такой показатель включает в себя такие

составляющие как:

- показатель соответствия целям

IT-стратегии: Эф эксп_цел;

- показатель обеспечения базовых операций

управляющих бизнес-процессов организации: Эф эксп_проц_орг;

- показатель обеспечения базовых операций

автоматизированных рабочих мест (среднее значение): Эф эксп_процес_польз.

Интегральный показатель рассчитывается

как произведение трех показателей, так как каждое несоответствие уменьшает

общую эффективность информационного пространства.

Эф эксп_инф_простр

= Эф эксп_цел * Эф эксп_проц_орг * Эф эксп_процес_польз (1)

Максимальное значение каждого из

показателей равно единице. Полное несоответствие хотя бы одного из показателей

приводит к нулю общую эффективность. Формула может меняться в зависимости от

элементов информационного пространства.

Мультипликативный подход основан на

соотношении выгод и затрат. Он позволят учесть нарастающий эффект по мере

развития системы, но не учитывает транзакционные расходы. Количественные

показатели формируются относительно качественного интегрального показателя по

проекциям. Такая эффективность может быть представлена как оценка экономии

заработной платы; уменьшения ошибок при планировании и прогнозировании;

увеличения объема продаж и т.д. Можно выделить следующие соотношения.

Показатель соответствия целям

IT-стратегии:

,

(2)

где КВ цел

– количественные выгоды информационного пространства в соответствии с целями

общей IT-стратегии;

З цел – затраты на

формирование и внедрение информационного пространства в соответствии с целями

общей IT-стратегии.

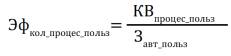

Показатель обеспечения базовых операций

управляющих бизнес-процессов организации Эф кол_проц_орг.

![]() (3)

(3)

,

где КВ процесс

– количественные выгоды информационного пространства в соответствии с

процессами;

З авт_бп – затраты на формирование

и внедрение информационного пространства в соответствии с процессами

автоматизации базовых операций и процессов.

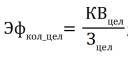

Показатель обеспечения базовых операций

автоматизированных рабочих мест (среднее значение) Эф кол_процес_польз:

, (4)

где

КВ процес_польз – количественные выгоды информационного пространства

в соответствии с задачами и базовыми операциями пользователя;

З авт_польз

– затраты на формирование и внедрение информационного пространства в

соответствии с потребностями пользователя, в том числе на его обучение и

консультирование.

Интегральный количественный показатель

рассчитывается как произведение трех показателей, аналогично экспертному

показателю:

Эф кол_инф_простр = Эф кол_цел

* Эф кол_проц_орг * Эф кол_процес_польз. (5)

Комплексный количественный показатель

эффективности информационного пространства может быть также рассчитан как

соотношение суммы количественных выгод к общей стоимости владения

информационным пространством;

![]()

, (6)

где КВ инф_простр

- количественные выгоды от использования информационного пространства;

ПСВ – полная стоимость владения

информационным пространством.

Комплексный и интегральный количественные

показатели должны быть на одном уровне измерения, что позволит более точно оценить

достоверность и точность количественной оценки эффективности информационного

пространства [3].

Таким образом, целью

каждой компании является максимизация прибыли при минимизации издержек и

расходов. Поддержка бизнес-процессов мощными IT-инструментами приведет к

повышению продуктивности информационной системы. Но при любом подходе при

проведении оценки эффективности информационной системы возникают сложности с

определением количественных данных и денежных эквивалентов. Поэтому наиболее

достоверные данные могут быть получены при сравнении показателей, рассчитанных

разными путями, например, при одновременном использовании интегрального и

мультипликативного подходов.

Литература

1.

Оценка

экономической эффективности информационной технологии [Электронный ресурс] /

Режим совместимости:

http://studyport.ru/ekonomika/otsenka-ekonomicheskoy-effektivnosti-informatsionnoy-tehnologii.

2.

Кадушин

А. Оценить нельзя верить [Электронный ресурс] / А. Кадушин, Н. Михайлова // ООО «ИН-КОНСАЛТ» IT-форум.

Режим совместимости:

http://www.iteam.ru/publications/it/section_53/article_2159/

3.

Коваленко Е.А. Преодоление

парадокса окупаемости информационных технологий на уровне организации / Е.А.

Коваленко // «Российский академический журнал». – 2013. – № 4 (Том 26).