Технические

науки/5. Энергетика

Студенты: Бикбаев И.Ф,

Сахапов Р.Н, Шаймухаметов И.И

Казанский национальный исследовательский

технологический

университет

Стратегия развития нефтепеработки РФ

до 2020 г.

Экономические аспекты

Нефтеперерабатывающая

промышленность Российской Федерации – стратегическое звено нефтяной отрасли. От

ее развития зависит экономическая, стратегическая, оборонная безопасность

страны.

Низкая

глубина переработки и устаревшие технологии в стране привели к необходимости

модернизации отрасли и наращиванию производственных мощностей по вторичным

процессам переработки, с целью увеличения выхода товарных нефтепродуктов.

По итогам

2013 года в России было произведено дизельное топливо в объеме 71,2 млн тонн,

что на 4,6% выше показателя 2012 года, при этом на внутренний рынок было отгружено

35,3 млн. Производство автомобильного бензина выросло на 2,9% - до 38,7 млн

тонн, в том числе объем отгрузки на внутренний рынок - на 3,1% (до 34,4 млн

тонн). За последние 10 лет (с 2003 по 2013 год) средние темпы роста

потребления бензина в России в размере 3,5% превышали рост спроса на дизельное

топливо, который составлял 2,8%.

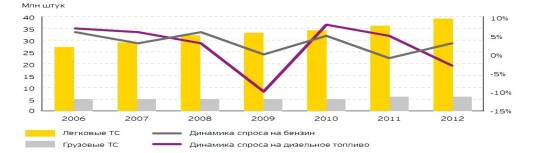

В период

экономического спада в 2008-2009 годах темпы роста легкового автопарка,

преимущественно использующего бензин, в России сохранялись, однако среди

грузовых транспортных средств, которые в основном работают на дизельном

топливе, данная тенденция не прослеживалась. В «посткризисные» годы динамика

численности автопарка легковых транспортных средств в 2-2,5 раза опережала

аналогичный показатель грузового транспорта. При этом, как видно на графике

1, спрос на дизельное топливо был неустойчивым.

Согласно

нашим расчетам, в течение ближайших семи лет среднегодовой рост спроса на дизельное

топливо будет составлять 2,8%, на автомобильный бензин - около 2,4%.

График 1 –

Динамика спроса на виды топлив

Таким

образом, с учетом планируемых к вводу установок вторичных процессов и

ожидаемого прироста спроса внутреннего рынка экспортное предложение по

дизельному топливу вырастет с 36 млн тонн до 51 млн тонн, а профицит по

автомобильному бензину достигнет 10 млн тонн. Отметим, что в настоящее время

порядка 80% экспорта дизельного топлива из России приходится на страны Европы,

куда в 2013 году было поставлено порядка 30 млн тонн.

По данным Wood

Mackenzie,

к 2020 году сложившаяся в Европе структура потребления видов моторного топлива

принципиально не изменится, и дизельное топливо продолжит играть все более

значимую роль.

В условиях

стагнирующей экономики маржа (прибыль) переработки в регионе сохраняется на

низком уровне (от 0 до 2 долларов США за баррель в течение последнего года),

что привело к закрытию ряда мощностей.

Прирост

предложения дизельного топлива со стороны российских НПЗ в 2020 году составит

порядка 16 млн тонн (таблица 3) к текущим общим объемам экспортных поставок.

Непосредственно на европейский рынок российские производители могут поставить

дополнительно 13 млн тонн к 2020 году при условии сохранения структуры

экспорта.

Для более

точной оценки экономических последствий проведения модернизации все российские

НПЗ были разделены на три группы:

Группа 1 -

заводы с высокой глубиной переработки и/или выгодным географическим

положением; суммарный выпуск – порядка 101 млн тонн в 2013 году.

ООО«Лукойл-Волгограднефтепереработка», ОАО «Газпронефть-Московский НПЗ», ООО

«Киришинефтеоргсинтез», ОАО «Ново-Уфимский НПЗ»

Таблица 1.

Прогнозные сценарии для расчета прибыли в 2016 году

Группа 2 -

заводы с высокой глубиной переработки и невыгодным географическим положением,

предприятия с уровнем глубины переработки, близким к среднему по России, а

также заводы с низкой глубиной переработки и выгодным географическим

положением; суммарный выпуск - порядка 113 млн тонн в 2013 году. ОАО

«Лукойл-Нижегороднефтеоргсинтез», ОАО «Газпромнефть-Омский НПЗ», ОАО «ТАИФ-НК».

Группа 3 -

заводы с высокой долей выхода мазута в структуре выпуска

|

Сценарий |

Цена

на нефть, долларов США/баррель |

Конфигурация

НПЗ |

Ставки

экспортных пошлин |

|||

|

Нефть |

Дизельное

топливо |

Мазут |

Бензин/

нафта |

|||

|

Сценарий

1 |

110 |

После

модернизации |

55% |

61% |

66% |

90% |

|

Сценарий

2 |

110 |

После

модернизации |

55% |

61% |

100% |

90% |

|

Сценарий

3 |

110 |

Текущая

|

55% |

61% |

100% |

90% |

(более 30%) или с относительно

невыгодным географическим положением; суммарный выпуск - порядка 61 млн тонн в

2013 году. ОАО «Танеко», ОАО «Саратовский НПЗ».

В отношении

каждой группы НПЗ были рассмотрены три сценария, ключевые условия по которым

представлены в таблице 1.

Необходимо

отметить, что ставки по экспортным пошлинам в сценарии 1 соответствуют принятым

в настоящее время на 2016 год налоговым условиям. Параметры сценариев 2 и 3

учитывают широко обсуждаемые сейчас предложения, которые содержатся в действующих

нормативно-правовых актах, по кардинальному увеличению ставки экспортной

пошлины на мазут.

Согласно

расчетам, переход к налоговым условиям 2016 года в виде снижения экспортной

пошлины на нефть и дизельное топливо при проведении запланированной модернизации

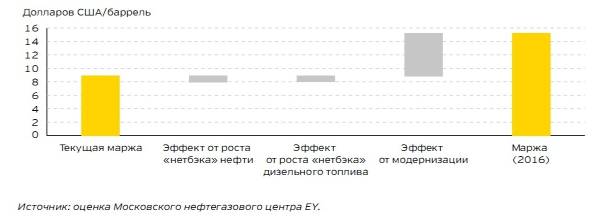

приводит к значительному росту маржи переработки.

Рост

себестоимости переработки за счет увеличения экспортного «нетбэка» (Цена сырой

нефти — “нетбэк” – чистая производственная цена, которая базируется на ее рыночной

стоимости) частично компенсируется ростом «нетбэка» по дизельному топливу.

Однако наибольшее влияние на рост прибыльности оказывает улучшение выходов.

Расчет влияния различных факторов на примере Группы 1 представлен на графике

2.

Таким

образом, после проведения модернизации заводы Группы 1 будут получать прибыль в

размере около 14 долларов США за баррель. Аналогичный показатель для заводов

Групп 2 и 3 составляет 10 долларов США за баррель и 3 доллара США за баррель соответственно.

График 2 –

Изменение прибыли переработки НПЗ Группы 1к 2016 году

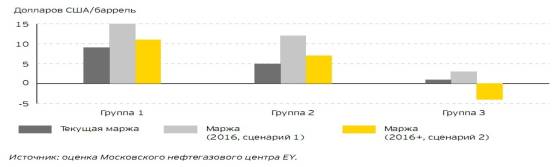

На графике

3 представлена маржа переработки по

сценарию 2 в сравнении со сценарием 1 и расчетными текущими маржами.

График 3 -

Прибыли переработки по группам заводов к 2016 году с учетом сценария 2

Согласно

расчетам, при выравнивании пошлин на мазут и сырую нефть в условиях

завершенной модернизации прибыльность заводов Групп 1 и 2 превышает текущую (на

1-2 доллара США за баррель), так как (на примере Группы 1) положительный эффект

от модернизации(порядка 6 долларов США за баррель) компенсирует потери от

повышения пошлины на мазут в размере 4,5 доллара США за баррель. Тем не менее

для НПЗ Группы 3 складывается критическая ситуация - убыток на баррель

переработки составляет примерно 6 долларов США.

Рассматривая

последний сценарий, мы анализируем влияние сокращения субсидирования со стороны

сегмента разведки и добычи за счет снижения ставки экспортной пошлины на нефть

с 59% до 55%, а также воздействие ставки пошлины на мазут при ее росте до 100%

в условиях существующей конфигурации заводов. Согласно расчетам, обозначенные

выше налоговые изменения (при условии принятия их в настоящее время) приведут

к закрытию производства на предприятиях Групп 2 и 3, суммарная переработка

которых составила 177 млн тонн в 2013 году или 64% от суммарных объемов

переработки в России.

При этом у

лучших на данный момент заводов Группы 1 маржа переработки составит около 1,5

доллара США за баррель, что сопоставимо с текущим показателем для европейских

заводов (график 4).

График 4 -

Прибыли переработки по группам заводов с учетом сценария 3

Результаты

расчетов подчеркивают необходимость скорейшего завершения модернизации

российских заводов, а также важность субсидирования для нефтеперерабатывающего

сегмента.

Снижение

«нетбэка» по сырой нефти большей частью будет компенсировано ростом «нетбэка»

по дизельному топливу. При существующей конфигурации заводов налоговая

политика в отношении мазута, на долю которого приходится порядка 30% выпуска

нефтепродуктов в России, имеет решающее значение для экономики переработки:

потери от роста пошлины составляют около 7 долларов США за баррель.

Заключение

На

сегодняшний день можно с уверенностью констатировать, что сегмент российской

нефтепереработки продолжает находиться на стадии бурного развития. Оно сопровождается

ростом объемов переработки, а также увеличением инвестиций на фоне сохраняющейся

благоприятной внешней ценовой конъюнктуры и комфортного налогового окружения.

По нашим оценкам, при нынешнем ходе модернизации отечественных НПЗ глубина

переработки нефти в России увеличится с 72% до 85% к 2020 году. При этом из-за

более высоких показателей чистого приведенного дохода в текущей налоговой

конфигурации строительство установок гидрокрекинга является более выгодным по

сравнению с сооружением установок каталитического крекинга. В результате

основным дополнительным продуктом, который будут выпускать российские НПЗ,

станет дизельное топливо. По нашим оценкам, предложение этого нефтепродукта к

2020 году может вырасти примерно на 23 млн тонн при прогнозном росте

внутреннего потребления на 7,4 млн тонн. Ситуация с производством

автомобильного бензина также выглядит достаточно благоприятной, хотя и не

столь значительной, как в случае с дизельным топливом. При прогнозируемом

росте потребления на 6 млн тонн ожидаемый объем производства может составить

11,5 млн тонн. А значит, рассмотрение вопроса по снижению заградительной

экспортной пошлины на бензин выглядит вполне оправданным.

Литература:

1. http://minenergo.gov.ru/ сайт министерство

энергетики РФ

2. Аналитический отчет о

нефтепереработке «EY», 2014 г.

3. Журнал «Нефть России»

8/2012, «Голос европейского down stream».