УДК 336.201: 65.011.1

Шмиголь Н.М.

д.е.н., професор кафедри обліку і

аудиту,Запорізький національний університет

Антонюк А.А.

к.е.н., доцент,

Класичний приватний

університет

Прийняття ефективних управлінськіх рішеннь у фінансово- податковій сфері

В умовах розвитку

інноваційної економіки особливе значення набуває підвищення ефективності та

якості прийнятих управлінських рішень у фінансово-податковій сфері на основі

проведення управлінського аналізу та вибір найбільш ефективного варіанту з

безлічі альтернатив. Прогнозний характер цих рішень зумовлює необхідність

розробки наукового підходу до управлінського аналізу на основі впровадження

системи прогнозування.

Управлінський

аналіз сприяє прийняттю обґрунтованих рішень з конкретних питань діяльності

організації. Моделювання процесу прийняття рішень на основі результатів

попередньо виконаної аналітичної роботи дозволяє кількісно оцінювати показники

діяльності, формувати критерії оцінки рішення і вибирати оптимальний варіант з

безлічі альтернатив.

Управлінські

рішення у фінансово-податковій сфері приймаються на основі обробки

інформативних значень, отриманих в результаті управлінського та податкового

аналізу [1, 2]. Науково-обгрунтоване прийняття рішення на основі управлінського

аналізу складається з різних етапів, найбільш важливими з яких є:

- визначення

цілей і завдань діяльності;

- збір

інформаційних ресурсів;

-

управлінський і податковий аналіз даних, що впливають на рішення;

- розрахунок

витрат на реалізацію оптимального варіанту рішень;

- остаточний

вибір податкового рішення.

У рамках

податкової оптимізації в результаті оцінки впливу податкових пільг, договірних

відносин, облікової політики, методів обліку доходів і витрат визначається

податкова економія [3-5]. Наприклад, модель прийняття управлінських рішень, яка

заснована на виборі податкових пільг, після удосконалення може бути

представлена таким чином (Табл. 1 ).

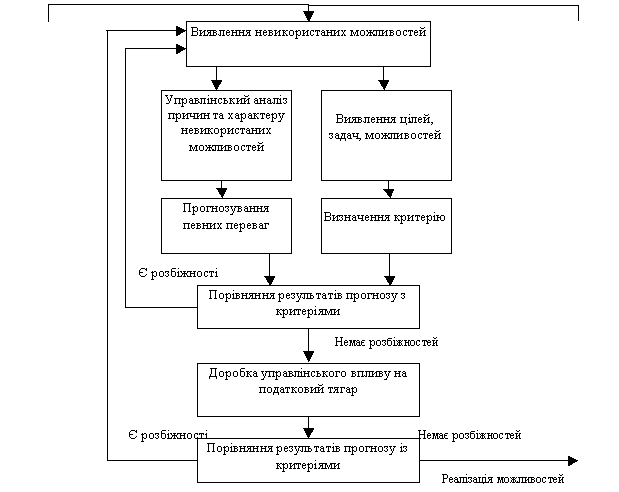

Рис 1.

Прогнозування результатів прийняття рішень на основі управлінських аналітичних

процедур

У

представленій моделі критерієм оцінки та прийняття рішення виступає податкова

оптимізація, а показниками ефективності рішень будуть результати

фінансово-господарської діяльності, які в ході прийняття даного податкового

рішення стануть вигіднішими для підприємства.

Отже,

варіювання різними методами обліку об'єктів в рамках податкового та облікового

законодавства впливає, як на величину податку на прибуток так і на інші

обов'язкові платежі, тобто вибір конкретного способу обліку об'єктів має

безпосередній вплив на прийняття оптимальних рішень, що сприяє зниженню розміру

податкових зобов'язань.

Таблиця 1 -

Варіанти прийняття економічно обґрунтованого рішення, заснованого на виборі

форми податкової пільги

|

Форми податкових пільг |

Розрхунок

податкової економії |

|

Податкове

вирахування |

Е = ПВ*ПС де Е – податкова

економія; ПВ – податкоіе вирахування; ПС – податкова ставка |

|

Податкові

знижки |

Е=(ПБ-НОР)*ПС де Е – податкова економія; ПС – податкова

ставка, ПБ – податкова база НОР – ресурси, які не включають доподаткової бази |

|

Податкові

вилучення |

Е=ОНО*ПС де Е –

податкова економія; ПС – податкова ставка, ОНО – об’єкт, що не пядлягає

оподаткуванню |

|

Податковий кредит (використання

знижених ставок оподаткування) |

Е= ПБ*( ПС1- ПС0) де Е – податкова економія; ПС1 – податкова

ставка після змін в законодавстві, ПС0 - податкова ставка до змін в

законодавстві; ПБ – податкова база |

Література.

1.

Грачов О.В. Податкова безпека як

невід’ємна складова економічної безпеки підприємства / О.В. Грачов // Вісник

економіки транспорту і промисловості. – 2010. – №29. – с.86-88.

2.

Левицька С.О. Податковий менеджмент на макрорівні: вітчизняна та

міжнародна практики впровадження / С.О. Левицька, А.Ф. Цимбалюк // Наукові

записки. Серія “Економіка”. – 2011. – №16. – с.69-76.

3.

Мартиненко В.П. Податковий менеджмент

суб’єктів господарювання в умовах ринкової економіки / В.П. Мартиненко //

Актуальні проблеми розвитку економіки регіону: Науковий збірник. – 2010. – №6.

– с.23-27.

4.

Соколова Л.В. Оцінка ефективності функціонування

організаційно-економічної системи адаптації підприємства до мінливого

бізнес-середовища / Л.В. Соколова // Економіка і регіон. – 2004. № 1 (2). С.

95–98.

5.

Євдоченко О.О.

Сучасні підходи до визначення та класифікації міжнародного бізнес-середовища /

О.О. Євдоченко // Екон оміка та підприємництво – 2004. – Вип.13. – С. 70–76.