Экономические науки / 7.

Учет и аудит

К.е.н., Шматковська Т.О., Жалко Л.Г.

Волинський національний університет імені Лесі Українки, Україна, м. Луцьк

РАЦІОНАЛІЗАЦІЯ РОБОЧОЇ ДОКУМЕНТАЦІЇ

ЩОДО АУДИТУ РЕМОНТУ ТА МОДЕРНІЗАЦІЇ ОСНОВНИХ ЗАСОБІВ З ВИКОРИСТАННЯМ

ПРОГРАМНОГО ПРОДУКТУ MICROSOFT EXCEL

Важливим

етапом в процесі аудиту операцій з поліпшення основних засобів є перевірка

таких об’єктів, переданих в операційну оренду, зокрема на предмет дослідження

умов передачі робіт щодо ремонту, модернізації або іншого поліпшення цих

активів до орендодавця.

В процесі

здійснення такої перевірки, насамперед, необхідно ознайомитися з вимогами

контрактів про оренду основних засобів.

Детально

вивчивши умови кожного контракту (договору), доцільно згрупувати наведену в них

інформацію щодо комплексу питань, що можуть цікавити аудитора, зокрема:

– чи

розроблена додаткова угода щодо умов проведення та передачі ремонту

(модернізації) об’єкта оренди;

– чи

зазначено в контракті про обов’язковість здійснення ремонту (модернізації)

орендарем об’єкта, що орендується.

На нашу

думку, досить суттєвим аспектом в процесі аудиту операцій з ремонту та

модернізації основних засобів є особливості та умови процесу передачі поліпшень

об’єкта оренди основних засобів орендодавцю та правильність їх відображення як

в податковому, так і в бухгалтерському обліку. Адже подання таких операцій в

обліковому процесі орендодавця в значній мірі залежить від того, чи передаються

вони орендарем безоплатно, за плату або в рахунок орендної плати. Так, у разі

безоплатної передачі поліпшень орендованого об’єкта у бухгалтерському обліку

необхідно відобразити збільшення додаткового капіталу, а в міру амортизації

таких капіталізованих поліпшень – визнавати дохід. В податковому ж обліку при

безоплатній передачі поліпшень за умов закінчення дії контракту з орендарем

валові доходи (витрати) не змінюються (пп. 8.8.2 Закону про прибуток). Передача

ж поліпшень в рахунок орендної плати з позиції податкового законодавства

розцінюється як бартерна операція.

Для

узагальнення результатів проведення перевірки цього аспекту облікового процесу

пропонуємо скористатися розробленим нами в програмному продукті Microsoft Excel

робочим документом аудитора “Перевірочна відомість правильності відображення в

обліку передачі поліпшень орендованого об’єкта орендодавцю” (табл. 1, 2).

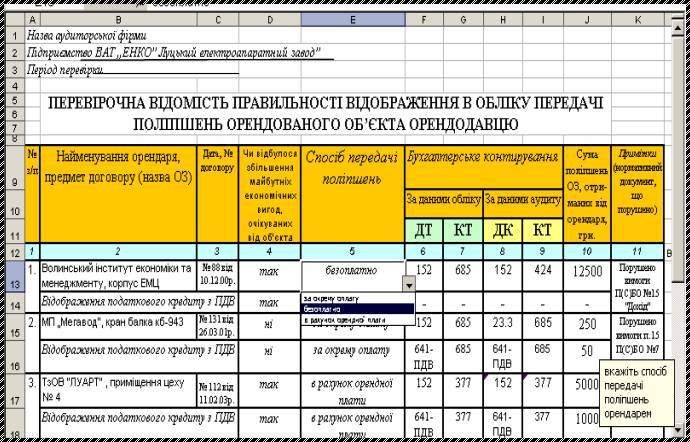

Таблиця 1

Виконав аудитор

Перевірив головний

аудитор

Структура

розробленого аудиторського документу включає в себе наступні графи: “№ за

порядком”, “Найменування орендаря, предмет договору (назва основного засобу)”,

“Дата та № договору”, “Чи відбулося збільшення майбутніх економічних вигод,

очікуваних від об'єкта”, “Спосіб передачі поліпшень”, “Бухгалтерське

контирування: за даними обліку та аудиту”, “Сума поліпшень основних засобів,

отриманих від орендаря, грн.” та “Примітки (нормативний документ, що порушено)”. Графа за номером чотири, що має назву “Чи

відбулося збільшення майбутніх економічних вигод, очікуваних від

об’єкта” заповнюється аудитором шляхом вибору відповіді із списку, який

з’являється на екрані після натискання на комірках, що розташовані під вказаною

графою (табл. 2).

Графа під

назвою “Спосіб передачі поліпшень” також заповнюється шляхом вибору необхідної

позиції із списку, що з’являється у відповідній комірці розробленого документу,

при цьому з’являється повідомлення-підказка “Вкажіть спосіб передачі поліпшень

орендарем” (табл. 1).

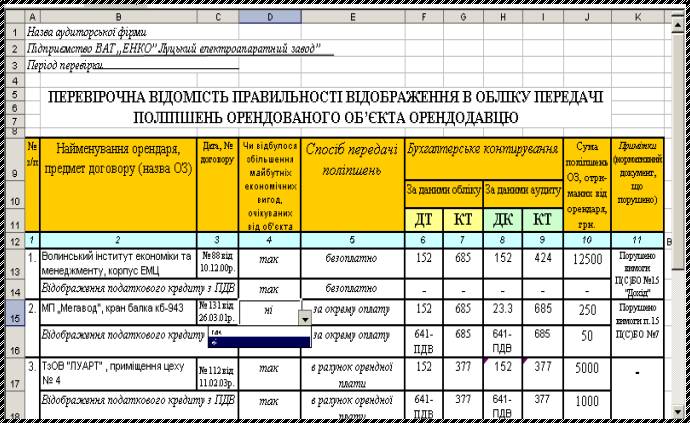

Таблиця 2

Виконав аудитор

Перевірив головний

аудитор

Зауважимо, що

бухгалтерські контирування для обліку передачі проведеного ремонту

(модернізації або іншого поліпшення) об’єкта оренди орендодавцю за результатами

аудиту складаються в розробленому документі автоматично, виходячи із

інформації, наданої у попередніх графах таблиці (а саме, - четвертій та

п’ятій).

Окрім того,

після кожної такої операції з передачі проведених поліпшень орендодавцю, необхідно

відобразити суму податкового кредиту за умови, якщо підприємство-клієнт має на

нього право. Контирування по відображенню цієї операції в запропонованому

аудиторському документі також складаються автоматично, виходячи із способу

передачі робіт.

Вважаємо, що

за допомогою представленого, розробленого з використанням програмного продукту

Microsoft Excel, аудиторського документу вдасться суттєво спростити,

раціоналізувати роботу аудитора та значно зменшити зусилля, затрачені на

перевірку ділянки обліку операцій з ремонту та модернізації орендованих

об’єктів основних засобів, оскільки формування бухгалтерських проведень в ньому

здійснюється автоматично, (виходячи із вимог діючої нормативної документації

щодо досліджуваного аспекту облікової роботи), що обумовлюватиме можливість

певного прискорення процесу перевірки досліджуваних операцій.